要点:

铁合金期货4月整体胶着,以宽幅震荡为主。随着近月交割的临近,4月初移仓加速,新的主力合约为1709,其中锰硅成交较为活跃,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

国内经济稳定复苏。制造业惯性复苏,但环比增速持续放缓,需要注意的是铁合金供给端的变化。

下游钢铁行业高利润持续复产。高盈利将促使钢厂持续复产,这将有力支撑铁合金需求。

品种情况分化。对比供需,硅铁存在一定的过剩压力,而锰硅则存在供给短缺的压力。

5月钢厂铁合金招标小幅下调。钢厂招标价较上月小幅下调,同时原料方面成本有所增加,铁合金相关企业利润随着钢价走弱,也持续萎缩,后市开工增加难度较大。虽乌兰察布地区受限电影响,产量可能下降15-20%,但南方等前期减量企业的恢复,也是不容小觑。

5月铁合金将呈现震荡上行走势。整体宏观形势仍然较好,但环比持续下滑,下游粗钢产量持续增加,在居高不下的钢材利润下,铁合金需求预期较好。其中硅铁供需中供给存在一定的供给压力,而锰硅供给则存在一定的缺口,随着钢厂招标价格的下降铁合金利润将有所转差,开工率有望下降,供需状况将缓解,总体而言,5月铁合金将呈现震荡上行走势。操作上可以关注多锰硅空硅铁。

一、行情回顾

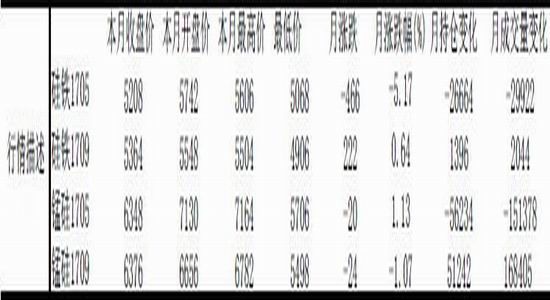

铁合金期货4月整体胶着,以宽幅震荡为主。当月硅铁主力合约1705开盘价为5742元/吨,收盘价为5208元/吨,涨跌幅为-466/-5.17%,月持仓降26664手,月日均成交量环比降29922手;锰硅主力合约1705开盘价为7130元/吨,收盘价为6348元/吨,涨跌幅为-20/1.13%,月持仓降56234手,月日均成交量环比增加151378手。随着近月交割的临近,4月初移仓加速,新的主力合约为1709,其中锰硅成交较为活跃,从商品曲线上看,硅铁和锰硅均为back结构,显示远月供需矛盾增加。

二、基本面分析

(一)国内经济稳定复苏

4月份,制造业PMI为51.2%,低于上月0.6个百分点,继续位于扩张区间,但增速比上月有所回落。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。生产指数为53.8%,比上月回落0.4个百分点,仍处于扩张区间,表明制造业生产继续保持增长,但增幅收窄。新订单指数为52.3%,低于上月1.0个百分点,位于临界点之上,表明制造业市场需求延续扩张走势,增速有所放缓。生产和新订单仍位于扩张区间,但两者差值扩大至1.5个百分点,供需状况变化需进一步关注。高耗能行业PMI为49.3%,比上月下降2.1个百分点,低于制造业总体1.9个百分点。特别是黑色金属冶炼及压延加工业PMI为45.1%,大幅下降6.9个百分点,重回临界点以下,为年内低点。总体而言,制造业惯性复苏,需要注意的是铁合金供给端的变化。

(二)下游钢铁行业持续复产

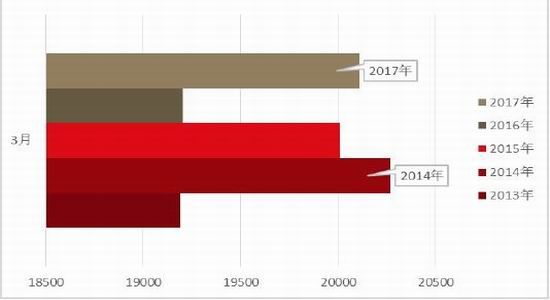

统计数据显示,2017年1-3月粗钢产量为2.01亿吨,同比增幅4.6%,高于2015、2016年同期。其中3月全国粗钢产量为7199万吨,2016年同期为7065万吨,单月粗钢产量为历史新高。表明在高利润下,钢厂产量释放并不会受到政策的太多阻碍。

图:2013-2017年3月粗钢产量对比

资料来源:wind,方正中期研究院

2017年4月中旬,101家重点监测钢铁企业(集团口径)共生产粗钢1849.67万吨、生铁1743.19万吨、钢材1734.35万吨、焦炭347.95万吨。日产量及比上一旬增减情况分别为:粗钢184.71万吨,增产0.25万吨,增幅0.14%;生铁174.32万吨,减产1.81吨,减幅1.03%;钢材173.43万吨,增产2.46万吨,增幅1.44%;焦炭34.80万吨,增减产0.66万吨,减幅1.87%。

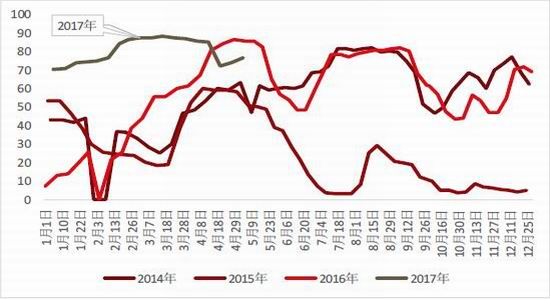

图:2014-2017年全国钢厂盈利比例对比

资料来源:wind,方正中期研究院

粗钢月度、旬度数据持续增加,背后是居高不下的盈利。统计数据显示,2017年全国钢厂盈利占比,从年初开始没有低于70%,与此对比,2016年同指标最低为7.36%,2015年最低为3.07%。

高盈利将促使钢厂持续复产,这将有力支撑铁合金需求。

(三)品种情况分化

数据显示,2017年3月份我国铁合金产量305.3万吨,同比增长2.4%;1-3月产量824.5万吨,同比增长2.8%,高于2015/2016年同期。1-4月全国硅铁产量同比增加18.5%,锰硅产量同比下降19.9%。4月全国硅铁产量为30.07万吨,同比增速为7.89%,环比增速为11.78%,全国锰硅产量为46.28万吨,同比下降33.9%,环比增加8.5%。

图:全国硅铁、硅锰产量情况

资料来源:wind,方正中期研究院

以粗钢添加硅铁、锰硅比例折算,1-3月需要硅铁、锰硅量分别为80.4万吨、281.5万吨。对比对应产量,硅铁存在一定的过剩压力,而锰硅则存在供给短缺的压力。

从开工率来看,由于产能过剩,目前铁合金开工率整体不高。数据显示,2017年4月,宁夏硅铁开工率为20.9%,较3月增加0.9个百分点,较2016年同期低10.5个百分点;2017年4月,宁夏硅锰开工率为48.8%,较3月持平,较2016年同期低9.7个百分点。

(四)成本有所增加

从生产成本角度来看,硅铁生产涉及硅石、兰炭、电以及其他辅料,其中成本主要在能源方面,即电价及兰炭,而这二者价格相对稳定,因此硅铁生产成本相对稳定,电费及兰炭价格低的地区有较大优势。

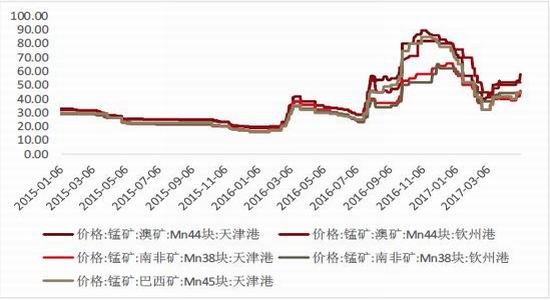

锰硅生产涉及锰矿、焦炭、电以及其他辅料,与硅铁不同的是锰矿费用占比较大,而能源费用次之。锰矿进口依存度超过50%,进口矿的价格能影响国内生产格局。进口矿价格低时,进口矿为主的北方地区有竞争优势,价格高时,南方靠近国产锰矿地区在丰水期有优势。

图:重要港口进口锰矿价格情况

资料来源:wind,方正中期研究院

从2月下旬开始,进口锰矿价格持续上涨,3月锰硅成本有所增加。目前以当前的原料价格计算,硅铁与锰硅优势地区均有较高利润,但由于铁合金下游相对固定,而产业规模及结构弱于钢铁生产行业,因此贸易结构上,以钢厂直供为主,结算方面以月初钢厂结算价为基准。这导致铁合金市场价格上涨的好处,并不能有效传导至铁合金生产企业,这也是锰硅生产企业在存在需求缺口时,整体开工率并未大幅增加的主要原因。

(五)5月钢厂铁合金招标贴近市场价

由于铁合金直供为主,钢厂月初招标价直接影响铁合金企业生产利润。硅铁方面,华东部分钢厂出台了5月硅铁采购价格,多为5680-5940元/吨合格块进厂价;锰硅方面,钢厂4月定价基本在6700-6800元/吨徘徊。钢厂招标价较上月小幅下调,同时原料方面成本有所增加,铁合金相关企业利润随着钢价走弱,也持续萎缩,后市开工增加难度较大。

三、后市行情展望及操作建议

整体宏观形势仍然较好,但环比持续下滑,下游粗钢产量持续增加,在居高不下的钢材利润下,铁合金需求预期较好。其中硅铁供需中供给存在一定的供给压力,而锰硅供给则存在一定的缺口,随着钢厂招标价格的下降铁合金利润将有所转差,开工率有望下降,供需状况将缓解,总体而言,5月铁合金将呈现震荡上行走势,硅铁主要运行重心5130-5530,锰硅主要运行重心5680-6780。操作上可以关注多锰硅空硅铁。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。