摘要:

回顾四月,雄安新区的横空出世未能阻止铁矿下跌势头,铁矿整体跌幅虽较三月收窄但走势依然较弱。I1709合约最低触及460.5元的近5个月低点,而后小幅反弹至521元。粗钢产量屡创新高,板材库存居高不下,而房地产和汽车高频数据却表现疲软,钢材终端需求不及预期,金三银四相继落空,钢价随之走弱,进而影响钢厂对铁矿的补库需求,钢厂长期维持低库存策略,铁矿成交冷清,但港口天量库存及内外矿产量的大幅增加却令供给压力不断增大,铁矿供需两弱,又遭遇资金面的持续收紧,可谓雪上加霜。而后受五月初地条钢专项督查及月中一带一路峰会引发环保限产预期刺激,钢市回暖,也带动了矿价的小幅反弹,但缺乏需求支撑的反弹难以持久,铁矿随后也是在度回落。

展望五月,供需面出现实质性改善可能不大。国外矿山受天气影响一季度发货量回落,在全年目标不变的情况下,预计二季度发货量必然大幅增加,内矿复产情况较好,同时板材库存高企势必引发螺纹钢供需失衡,而螺纹的下跌将带动钢材盈利的收窄,钢厂对铁矿的需求将进一步降低,铁矿供需失衡将愈发严重。而金融监管趋严基本确定资金中性偏紧局面一定,而美联储六月加息预期也将使商品承压,同期公布的四月钢铁行业PMI和中才和财新制造业PMI均表明制造业景气度明显回落。因此综合分析,铁矿在五月走势依然不容乐观,下跌趋势或将延续,I1709合约下方支撑在430一线,普氏62%指数运行中枢为60美金。

操作建议:

操作上,对于I1709合约,维持震荡偏空思路,重要支撑位分别为490、460和430元,三者上方均可反弹做空。跌至430后,下方空间已经不大,空单减仓离场。套利方面,9、1价差目前回落至相对较低水平,而考虑到铁矿远月供需失衡情况会更为严重,因此建议布局买9卖1正套。

风险提示:

地条钢督查效果超预期,钢价大涨

国内矿山因价格回落及环保趋严而暂缓复产

第一部分 2017年四月铁矿石市场行情回顾

一、期货市场

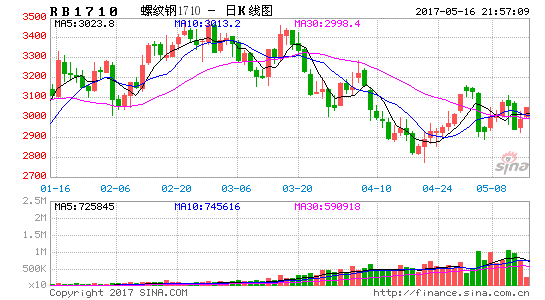

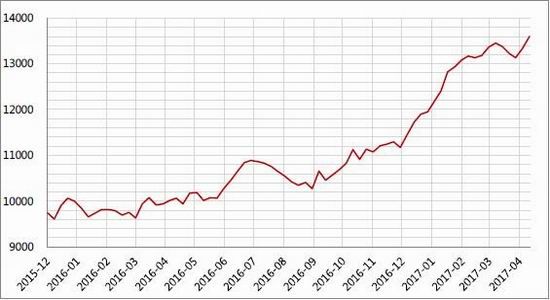

2017年四月,铁矿石整体跌幅虽较三月收窄但走势依然较弱。清明节后首日,受雄安新区横空出世影响,钢材需求向好的预期带动连铁冲高,但羸弱的供需将铁矿拉回现实,连铁随后快速下挫,并一发不可收拾,先后跌破多重支撑,在490附近小幅反弹后继续下行,最终在四月下旬触及460.5元的近五个月低点。而后在五月处地条钢督查及后期环保限产预期的刺激下,铁矿石随钢价止跌回升,于490-500间反复震荡后在五一前夕触及521元高位。最终,主力I1709收于521元,下跌35元,跌幅为6.3%,成交3896.6万手,成交量增加1895.4万手,持仓182.2万手,仓增45.6万手。

图1-1:铁矿石活跃合约收盘价历史走势

数据来源:Wind、方正中期研究院

二、现货市场

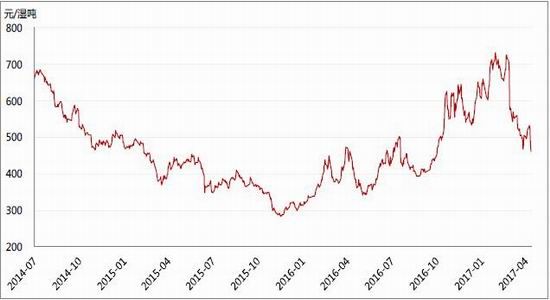

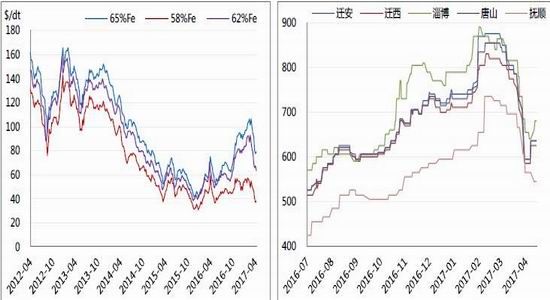

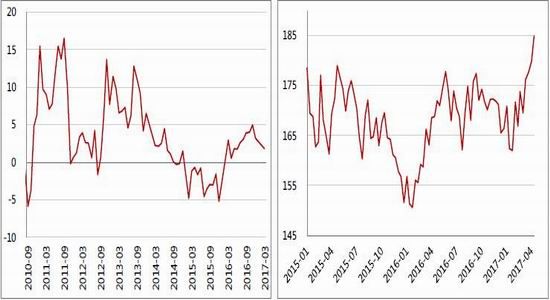

2017年四月,钢市的低迷直接影响铁矿石现货的需求,钢厂由于对后市预期的悲观,因此多减少铁矿采购量,导致矿价的持续走低。截止4月28日,普氏65%指数价格收在79.30美元,月环比下跌-14.22%,普氏62%指数价格收在67.30美元,月环比下跌-15.08%,普氏65%指数价格收在38.30美元,月环比下跌-19.62%。港口进口矿跌幅普遍在10%以上,青岛港MNP四月末报价分别为475、525和505元/湿吨,较上月分别下跌22.13%、18.40%和18.55%,65%的卡拉加斯粉月末报价655元/吨,月环比跌8.39%,57%的罗布河粉矿报价为430元/湿吨,月环比跌18.87%。国产矿走势更加疲软,迁安66%、迁西66%、淄博65%、铜陵65%铁精粉干基含税价分别为635元、625元、640元和660元,月环比分别下跌22.09%、21.38%、21.47%和21.43%,唐山66%铁精粉干基含税出厂价635元,下跌21.12%。从现货价格走势看,高品矿的跌幅明显低于低品位矿,表明钢厂对高品矿的需求依然较好,在螺纹钢利润尚好的情况下钢厂还是青睐于高入炉品位以提高产量,同时进口矿跌幅普遍低于国产矿,主要源于前期三月份进口矿价格在大幅下跌后,相较于国产矿经济效益更高,因此钢厂采购也开始转向。

图1-2:普氏铁矿石指数历史走势 图1-3:国产价格历史走势

数据来源:Wind、方正中期研究院

第二部分 宏观情况概述

一、1季度GDP反弹创新高但微观数据较差

据统计局公布,中国1季度GDP按生产法计算增6.9%,创下近六个季度高点,且已经连续两个季度回升,同时规模以上工业增加值1-3月累计同比6.8%,也是15年2月以来最高值。不过从微观数据看,经济已有放缓迹象,四月发电耗煤持续下滑,地产、乘用车回落,工业品价格普遍下跌,水泥、钢铁、有色产量增速多数收窄。宏观指标向好,但微观指标向下,同时结合商品和股市的走弱,暗示经济高点或已出现。

二、制造业景气度大幅回落

四月,中才制造业PMI为51.2%,较三月回落0.6%,为今年以来低点,低于预期值51.7%,分项指标看,生产及新订单指数分别为53.8%和52.3%,回落0.4%和1.0%;购进价格指数为51.8%,较三月大幅下降7.5%,为近10个月最低值,新出口订单指数为50.6%,月回落0.4%,出厂价格指数为48.7%,较上月回落4.5%,时隔10个月后重回荣枯线下方。而紧接着公布的财新PMI降至50.3%,创去年9月来新低。制造业景气度的大幅回落,凸显制造业压力逐步显现,随着工业品价格的回落和主动补库存的结束,近期中国经济可能呈现趋势下行的格局。而前期公布的钢铁行业PMI更是表现不佳,连续两个月回落。其中与原材料相关的原材料购进价格指数为46.2%,是2016年7月份以来的最低;原材料进口指数46.5%,为2016年1月份以来的最低;原材料库存指数45.9%,下跌7.2%,为2016年2月份以来的最低,行业景气度相继跌破荣枯线均预示前期钢矿涨势已经告一段落。

三、金融监管趋严资金维持紧平衡

4月,央行[微博]公开市场操作月净投放2100亿,较上月增加6500亿,但4月最后一周央行意外缩量逆回购,Shibor全线飘红,尤其是短端利率更是大幅走高,其中隔夜期上涨28.1BP,7天期在随后创15年4月新高,3月信贷同比下降,银行表内资产扩张开始放缓,MPA从严监管到来,金融体系去杠杆、实体经济挤泡沫,暗示宏观政策已经逐步由稳增长向降风险转向,房地产首付利率的不断上移,债市复苏乏力,均表明资金中型偏紧格局的到来,这对商品市场产生较大压力,近期商品市场连续多日资金净流出,其中铁矿石最多一日资金净流出达14.4亿元。

第三部分 供给情况分析

一、国外主流矿产量同比续增

2017年一季度,国外矿山受天气影响发货量环比回落但同比增幅依然显著。其中四大矿山总产量为2.51亿吨,环比降9.2%,同比增3.9%。其中,淡水河谷一季度铁矿石产量达8620万吨(包括第三方产量),同比增11.2%,创历史同期新高,这主要得益于S11D矿山及东南地区的Itabiritos项目增产。包括卡拉加斯、SerraLeste和S11D在内的北部系统一季度产量达到3600万吨,同比增11.1%;南部系统一季度产量为2150万吨,环比降8.2%,主要受MinasItabirito矿区选厂用干选代替湿选影响;东南部地区一季度产量为2820万吨,环比增40万吨;亚洲地区一季度产量为1240万吨,同比增650万吨。一季度力拓全球产量8155.8万吨,环比下降9.6%,销量同比下滑至12.5%,不过年产1000万吨Nammuldi矿区有望在下半年投产。必和必拓一季度铁矿石产量为5357.5万吨,环比降10.8%,同比增0.98%,公司指出受飓风天气影响将2017财年铁矿石目标产量下调至2.31-2.34亿吨,原值为2.65亿-2.75亿吨,减少0.34-0.41亿吨。截止目前,必和必拓2017财年已生产铁矿石1.71亿吨,预计二季度其矿山产量为0.6-0.63亿吨,同比增幅仍高达7.9%-13.3%。FMG2017年1季度铁矿石产量4470万吨,环比降10.8%,同比增3%,发货量3960万吨,环比降6%,同比降6%,发货量双降主要是受雨季影响。当前现金成本(C1)为13.06美元/湿吨,环比增长4%,同比降12%。FMG2017财年铁矿石发运量目标维持在1.65-1.70亿吨,截止目前17财年总发货量为1.26亿吨,预计其在2017年二季度发货量为0.39-0.44亿吨,环比增-1.5%-11.1%。

其他矿山方面,英美资源一季度产量为1481.5万吨,同比增17.2%,环比降11.7%。其中受赛申矿区生产效率提升以及Kolomela矿区产量增加影响,一季度南非昆巴矿区产量增加17%至1050万吨,出口销量增长7%至1010万吨;巴西铁矿项目Minas-Rio一季度产量环比增30%至430万吨,但由于铁品位较低及雨季影响,环比下降11%,不过预计在2018年第三步许可证获得后,其产量有望达到2650万吨的满负荷产能,增量近一倍。

图3-1:国外主流矿山产量

数据来源:Wind、方正中期研究院

二、国内矿山复产情况向好产量稳步回升

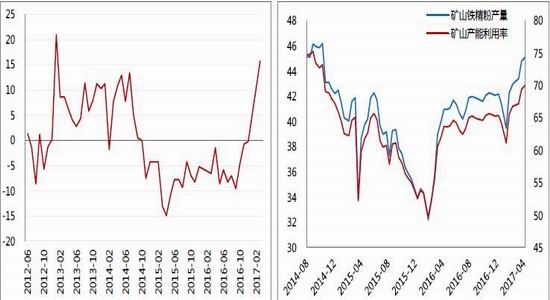

国内矿山方面,受前期矿价长期在成本线上方影响,因此生产积极性较高,产量释放速度较快。截止4月28日,全国266家样本矿山产能利用率为70%,较春节后首周提升8.8%,其中大、中、小型矿山分别为63.3%、28.2%和28.1%,分别较春节后首周增13.3%、10.4%和17.5%。目前,样本矿山产能利用率已回到2014年11月的高点附近,而与其同步回升的是内矿的产量。从月度数据看,2017年3月,国产原矿产量为11360.96万吨,同比增18%,创2013年1月以来新高,1-3月累计生产29819.04万吨,累计同比增15.9%,已连续两个月回升。而从高频数据看,266座样本矿山四月日均产量为44.95万吨,同比增10.99%,环比增3.81%,已连续回升12周,期中大、中、小型矿山四月日均产量分别为7.685、1.37、和0.29万吨,同比分别增加9.01%、71.25%和190.00%,不过从近几周的情况看,样本矿山产量增幅在逐步走低,特别是小型矿山,其日均产量增速已由春节后高点58.33%在度回落至0%,矿价持续下跌,中小型矿山或因成本较高而减缓复产。同时,环保检查力度加强也将是未来抑制矿山复产的重要因素,目前辽宁、新疆等地部分矿山皆因环保检查及相关手续办理而将复产时间推迟到6月后,而后期若矿价继续下跌,矿山或将因价格原因而停止复产。预计四月国产矿同比增速或将回落至12%,而五月将回落至10%左右。

图3-2:国内矿山铁矿石原矿产量月同比 图3-3:266座样本矿山产能利用率和日均产量

数据来源:Wind、方正中期研究院

从前四个月铁矿产量看,同比增幅较为显著,对于后期而言,国外多数矿山在维持目标运量不变的情况下,发运量势必会大幅增加,而国产矿产量或受制于价格和环保增速有所回落,但整体看,相较于粗钢产量的增速,铁矿石在供给方面的压力可谓是非常大,供需失衡的情况在长时间内很难缓解。

三、港口库存稳步增加

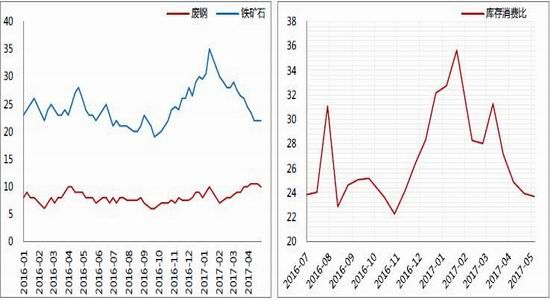

港口库存是铁矿石供需两端的一个重要枢纽,其是铁矿在某一时刻供给情况的最直观体现,里面既有贸易商的投机库存也有钢厂的库存,市场火爆时的库存囤积或将推动价格大涨,而一旦市场转向也能令价格加速下跌。从16年5月至今,国内45个港口铁矿石库存就一直在亿吨上方徘徊,而随着外矿发货量的提高,更是在17年2月达到1.3亿吨,四月中下旬短暂回落后便在度回升,于近期增加至13606万吨历史高点。按国家细分,截止4月末,其中巴西矿占比22.45%,澳洲矿占比52.30%,两者合计74.75%,较年初提升3.54%,垄断力度进一步加强。按品种分,块矿占比11.1%,球团占比1.81%,铁精粉占比6.09%,由于前期块矿溢价持续降低,加之钢厂因环保等原因对块矿需求大幅增加,粉块价差也因此持续拉大。而贸易矿库存是决定矿价走势重要因素,从三四月份钢厂贸易矿占比变化情况看,以库存量划分的大型矿商和小型矿商在库存上出现了分化,这期间大型贸易商库存持续走低,而小型贸易商则相反,在铁矿供给严重过剩且钢材终端需求预期走弱的情况下,大型贸易商出现抛售库存的行为,这与同期矿价走势相一致,表明贸易商的蓄水池正在溃坝,随着后期外矿发货量的进一步增加,港口库存仍将是矿价回暖的最大障碍。

图3-1:45个港口铁矿石库存情况(万吨)

数据来源:Wind、方正中期研究院

第四部分需求情况分析

一、粗钢产量屡创新高同比增速在持续收窄

进入四月,钢价虽持续回落,但在螺纹钢吨钢利润仍能维持在500元附近的情况下,钢厂生产积极性依旧较高,主动减产意愿不足。继三月粗钢产量同比增1.8%至7199.5万吨而创历史新高后,四月国内粗钢产量继续增加,从旬度数据看,四月上中旬重点钢企粗钢日均产量分别为179.82和184.97万吨,同比分别增6.64%和9.59%,已连续四个旬度增加,其中四月下旬的产量更是再创历史新高,可见在高利润的刺激下,钢厂粗钢产能释放加快,钢材供给端压力也在不断增加。不过从增速来看,自16年11月触及5%的高点后,国内粗钢产量同比就持续下滑,后期若螺纹钢利润因供给压力而收窄,可能会对产量有一定抑制作用。

图4-1:国内粗钢产量当月同比 图4-2:中钢协重点钢企粗钢日均产量变动情况

数据来源:Wind、方正中期研究院

二、钢厂维持低库存策略补库积极性不高

进入四月后,钢价未能止跌,钢材成交低迷,终端需求释放缓慢,板材库存居高不下,而房地产和汽车的双双疲软令市场对后市预期悲观,加之前期钢厂在集中补库过程中原材料采购成本过高,且库存天数较长,因此纷纷暂缓采购,对铁矿石维持低库存策略。自钢厂进口矿库存在1月20日达到35天的历史高位附近后,便开始持续回落,截止4月28日,已经回落至22天,为近一年内的相对低位。同期进口烧结粉矿库存消费比连续8周下降,由3月10日的31.26降至4月末的23.71,而钢厂进口和国产烧结粉矿总库存分别较前期下降28.7%和19.6%。不过,废钢的库存却在持续增加,当前钢材废钢库存已由前期的7天上升到10.5天,处于14年以来的高点,在地条钢清理的推动下,废钢价格不断下跌,其相对于铁矿石的经济效益也在不断凸显,因此钢厂纷纷提高废钢配比,目前已由前期7-10%提升至15%,废钢对铁矿石的替代性也在加强。

图4-3:钢厂铁矿石和废钢可用天数 图4-4:钢厂进口烧结粉矿库存消费比

数据来源:Wind、方正中期研究院

三、钢厂盈利较好产能利用率尚处高位

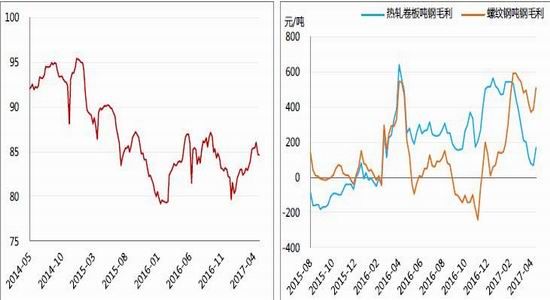

进入四月,钢价在下跌的同时原料端跌更大,因此钢厂盈利情况虽有所回落但尚处高位,尤其是螺纹钢,在前期房地产投资较好及全国大范围基建投资纷纷启动的情况下,长材销售明显好于板材,因此螺纹钢利润也是长时间维持高位,继三月中旬开始回落后,螺纹吨钢毛利在近期在度回升至500元上方,而板材虽因库存高企反弹乏力,但在毛利也接近200元。钢材利润的好转激发钢厂生产积极性,截止四月末,样本钢厂产能利用率为84.67%,较月初回落0.53%,但春节后至今已提升1.67%,高炉开工率为76.38%,月环比下降0.83%,较春节后首周上升1.66%,全国钢厂高炉检修容积为115974立方米,月环比增加4052立方米,检修限产量为45万吨/日,增加1.7万吨/日,分别较春节后减少12627立方米和2.09万吨。从目前情况看,钢材利润已成为铁矿石需求的重要支撑,但随着钢厂轧线由热轧向螺纹钢转移,后期供给压力或将使其利润大幅收窄,进而引发钢厂减产,届时铁矿石需求或将愈发严峻。

图4-5:Mysteel全国钢厂高炉产能利用率 图4-6:螺纹和热轧吨钢毛利变动情况

数据来源:Wind、方正中期研究院

四、房地产销售疲软汽车复苏乏力

2017年前三个月,房地产开发投资累计同比9.2%,表明房企开发投资和买地热情相对积极。但从销售数据看,在调控政策陆续出台,调控手段不断升级的情况下,房市的火爆氛围已开始有所降温,四月30大中城市商品房销售面积同比降41.89%,降幅较上月扩大10.8%,其中一、二、三线城市同比分别下降34.56%、44.38%、40.81%,降幅分别扩大11.45%、7.73%和14.62%,销售的预冷表明调控正在逐步见效。当前全国多地的房贷利率上浮,北京多家银行已将首套房房贷利率恢复至基准利率,二套房房贷利率上浮20%,而广州、上海、深圳房贷利率大多维持在9折,而多个二线城市也已开始上调房贷利率,金融监管趋严,去杠杆挤泡沫均造成银行资金成本上涨,而央行货币政策的收紧势必造成房贷利率的调整。房贷的提升将大幅提升购房者的成本,进而对楼市的影响由量变转向质变。同时,4月土地成交面积环比3月下滑30%,叠加去年同期基数较高,同比增速大跌并转负至-14.6%,这将拖累未来的地产投资。由销售到投资传导的时间周期看,预计8-9月份房地产投资将会转负。投资的下滑又将影响到房屋新建,进而钢材的需求也会明显下滑,因此下半年钢材终端需求不容乐观。

乘用车方面,2017年3月经销商加大促销力度去库存,狭义乘联会狭义乘用车批发增速同比骤降至1.83%,为2016年2月来低点,经销商库存系数虽较2月大幅回落至1.66,但受此影响厂家销量和收入增速均现回落,其中3月汽车制造业收入增速回落至12.6%。4月第三周狭义乘用车批发、零售销量增速再度回落至1%、0%,前三周乘用车批发、零售增速4%、-1%,也仍处低位,指向需求仍偏弱。乘联会与威尔森预测5月乘用车市场批发同比4%,预计二季度经销商仍将承受较大库存压力,并抑制批发增长。而5月作为传统旺季,预计市场需求和销量将有所提升,经销商的库存压力预计将有所缓解,汽车销量有望稳步回升。

图4-7:30大中城市商品房销售面积同比 图4-8:乘联会狭义乘用车销量同比

数据来源:Wind、方正中期研究院

第五部分 航运市场分析

2017年四月,国际干散货市场开始转弱,前期受铁矿石大涨、运量提升带动,BDI指数持续反弹,并于3月末触及年内最高点1324,但随后矿价大幅下跌,海运市场受此影响也随即走弱。其中,截止四月末,波罗的海干散货指数(BDI)环比下跌14%至1004,好望角型运费指数(BCI)环比下跌33%至1458;运费方面,巴西图巴朗-青岛的海岬型船运费为13.08美元,较上月下跌17.7%,西澳大利亚丹皮尔-青岛达海岬型船运费为5.5美元/吨,较上月下跌7.9%。中国通胀预期的消退,房地产市场调控的深入,均令大宗商品需求承压,而船运市场运力过剩情况并未完全改善,因此市场彻底复苏尚未到来。而铁矿石价格的反复,需求的不稳,也令船运市场波动较大,因此整体看干散货市场短期内仍将延续弱势。而作为占铁矿石完全成本较大比例的海运费(特别是巴西矿),其出现下滑势必从成本端对矿价的支撑减弱,而运费下跌也将促使一些矿山成本下移,延缓其减产节奏,从而使铁矿石供给压力继续增加。

图5-1:航运指数历史走势 图5-2:铁矿石运费历史走势(海岬型船)

数据来源:Wind、方正中期研究院

第六部分2017年五月行情预测及操作建议

对五月铁矿石而言,供需面出现实质性改善可能不大。国外矿山受天气影响一季度发货量回落,在全年目标不变的情况下,预计二季度发货量必然大幅增加,内矿复产情况较好,同时板材库存高企势必引发螺纹钢供需失衡,而螺纹的下跌将带动钢材盈利的收窄,钢厂对铁矿的需求将进一步降低,铁矿供需失衡将愈发严重。而金融监管趋严基本确定资金中性偏紧局面一定,而美联储六月加息预期也将使商品承压,同期公布的四月钢铁行业PMI和中才和财新制造业PMI均表明制造业景气度明显回落。因此综合分析,铁矿在五月走势依然不容乐观,下跌趋势或将延续,I1709合约下方支撑在430一线,普氏62%指数运行中枢为60美金。

操作上,对于I1709合约,维持震荡偏空思路,重要支撑位分别为490、460和430元,三者上方均可反弹做空。跌至430后,下方空间已经不大,空单减仓离场。套利方面,9、1价差目前回落至相对较低水平,而考虑到铁矿远月供需失衡情况会更为严重,因此建议布局买9卖1正套。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。