摘要:

夏季炼厂开工回升推动原油加工量增长,同时油品消费季节性增长,原油库存整体下降,油价获季节性支撑,但汽油供应过剩以及美国原油产量持续回归令油价长期承压。未来市场关注点在于减产协议能否延期,从各国表态来看延期概率较大,但对市场整体影响相对有限。走势上,油价受供应增长打压持续下跌,但预计进一步下跌空间有限,WTI原油或想下方40美元附近寻求支撑。

沥青方面,现货市场在经历了一波下跌后目前维持盘整,当前下游公路项目仍未集中启动,沥青需求有限,炼厂开工及库存较前期小幅增长,未来市场需关注5月中下旬以后需求能否启动。盘面上,沥青主力1709合约背靠2400支撑有长期做多机会。

一、原油及沥青期货走势回顾

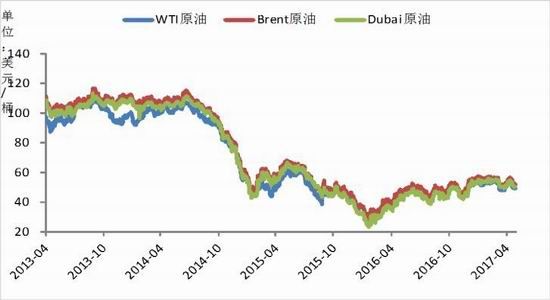

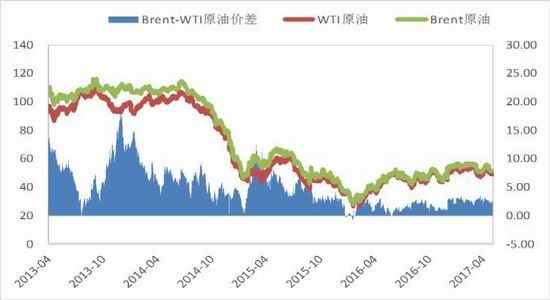

4月初以来,国际油价先涨后跌,但整体仍在48-54美元区间波动。市场预期减产协议将延期以及美国对叙利亚进行军事干预对油价形成较强支撑,但美国原油产量的回归以及高库存对油价形成较强压制,多空因素交织,油价围绕50美元上下震荡,此外基金净多头持仓较前期也有所增加。

图1-1:三大基准原油价格走势

图1-2:WTI原油与Brent原油走势及价差

数据来源:Wind、方正中期研究院

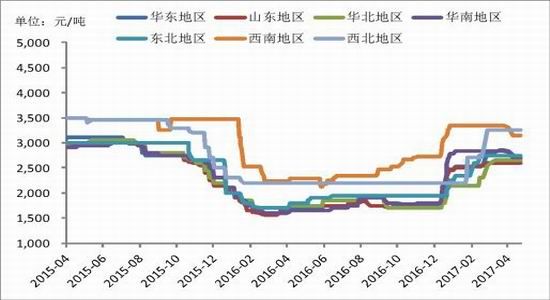

沥青方面,4月份国内沥青现货市场以下跌为主,各地区跌幅在50-200元/吨,但中西北地区逆市上涨150元/吨。截止4月28日,国内炼厂重交沥青汽运主流成交价:华南下跌195至2600-2650,长三角下跌150至2550-2650,山东下跌50至2550-2650,西北上涨150至2900-3150,东北下跌100至2750-2850,华北2650-2750,西南下跌200至3030-3130元/吨。而沥青期价先扬后抑,主力不断向09合约移仓,1709合约最高点在2900元/吨附近,最低点在2472元/吨,从3000元/吨附近跌至最低2490元/吨,月跌幅达到1.93%。

图1-3:国产重交沥青价格走势对比

图1-4:沥青与原油价格走势对比

数据来源:Wind、方正中期研究院

二、宏观环境

IMF[微博]近期发布的《世界经济展望报告》将今年世界经济增长预期上调至3.5%,该报告还预测2018年世界经济增长率将上升到3.6%,美国、欧洲、日本、中国和其他新兴市场的经济前景都有所改善。美国第一季度美国经济增长率为0.7%,创3年来新低,但消费者信心指数居于高位;欧元区的经济形势也比较乐观,第一季度欧元区及其主要成员国制造业和服务业呈现良好增长态势,欧元区4月经济景气指数为109.6,位于10年来的高位。新兴市场国家维持向好态势,金砖国家经济整体向好,俄罗斯逐步摆脱经济负增长状态,巴西经济有望在2017年下半年恢复正增长,预计俄罗斯和巴西全年经济增长分别为1.0%和0.5%,2017年印度经济增速预计会达到7.3%,南非经济2017年预计增长1.1%,也好于2016年。总体来看,2017年新兴经济体经济增长的不确定性进一步降低。尤其是中国第一季度GDP同比增长6.9%,高于市场预期。就目前的形势而言,世界主要经济体迎来了周期性复苏,同时美元近期整体偏弱,对原油等大宗商品带来利好支撑。

图2-1:美元指数与WTI原油走势对比

数据来源:Wind、方正中期研究院

三、供需因素分析

(一)原油供需因素分析

1. 减产协议延期概率大

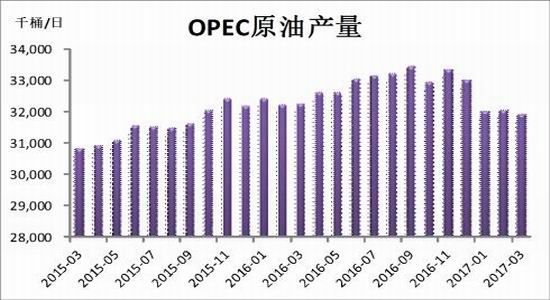

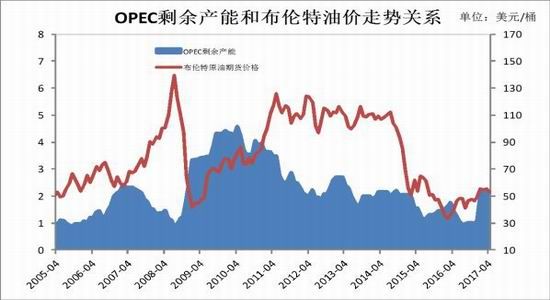

今年1月份以来,产油国减产进入到实施阶段,OPEC产量出现明显下降,数据显示,今年3月份OPEC原油产量降至3192.8万桶/日,创2015年9月以来新低,而1、2月份均在3200万桶/日左右,同样低于去年的产量水平。其中沙特作为最大的产油国,该国减产额度占OPEC的近一半,今年1-3月份,沙特原油产量均低于1000万桶/日,与此同时,其他主要产油国包括伊拉克、阿联酋等国原油产量均较去年有所下降。但近期有消息称利比亚最大的两个派别达成了解决利比亚政治与经济危机的协议,此前利比亚武装集团之间的冲突已导致该国主要油田停产,紧张局势得到解决或令该国原油产量再度提高。此外,今年1-4月份各产油国减产执行情况均较好,至6月底,减产协议将到期,5月25日OPEC各产油国将在维也纳召开会议决定是否将减产延长至今年下半年,目前来看,各产油国均支持延长减产协议,这意味着下半年各产油国有望继续保持减产策略。

图3-1:OPEC原油产量

图3-2:OPEC剩余产能与Brent油价走势

资料来源:Wind、方正中期研究院

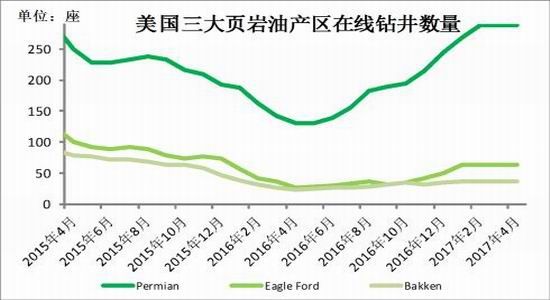

2. 美石油钻井持续回升 产量持续回归

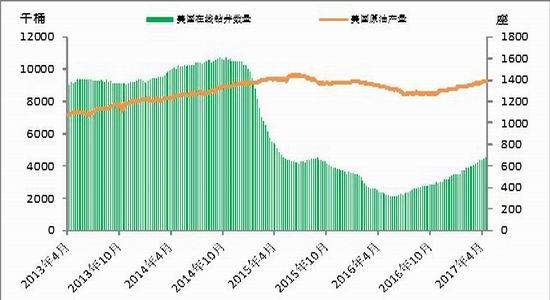

近几个月,美国原油产量、页岩油产量及钻井数量呈现同步回升的态势。数据显示,美国在线钻井平台数量在去年5月份降至最低316座后开始持续增长,至4月底升至697座。而钻井数量的回升伴随的是产量水平的提升,美国原油产量在去年年中降至最低842.8万桶/日后开始逐步恢复,尤其是从去年11月份开始增长步伐加快,至4月底,美国原油产量升至926.5万桶/日,创近1年来新高。

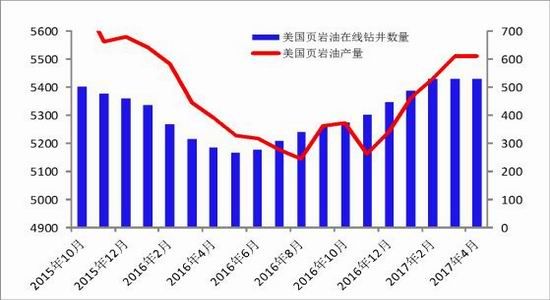

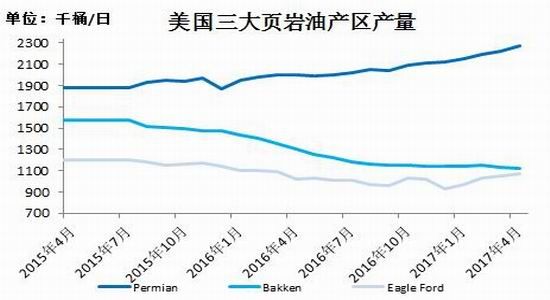

美国原油产量的恢复主要来源于页岩油的回归,随着油价的上涨以及页岩油企业生产成本的不断下调,北美页岩油企业逐渐走出阴霾,部分企业实现了从亏损到盈亏平衡升至到盈利,这也进一步推进了页岩油产业的复苏。数据显示,美国页岩油钻井数量从去年6月份开始回升,而页岩油产量也从去年10月份开始增长,这其中页岩油产量占比近一半的美国最大的页岩油产区二叠纪盆地贡献最大,同时它也是成本最低的页岩油产区,该区页岩油产量在最近一年已增长了近30万桶/日。

图3-3:美国原油产量与在线钻井数量对比

图3-4:美国页岩油产量与钻井数量

资料来源:Bloomberg、方正中期研究院

图3-5:美国三大页岩油产区产量

图3-6:美国三大页岩油产区在线钻井数量

资料来源:Bloomberg、方正中期研究院

3. 美炼厂开工增加 汽油供应过剩

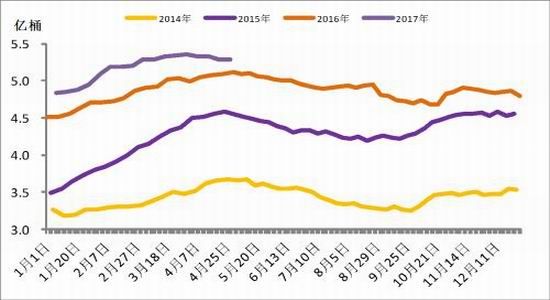

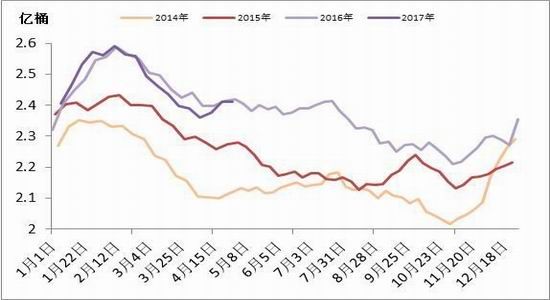

3月下旬以来,随着炼厂检修的陆续结束,炼厂开工率出现明显回升,4月底美国炼厂开工率升至94.1%,创2001年以来同期最高水平,同时从历史数据来看,每年的4-8月份美国的炼厂开工率均呈现增长态势,而这也意味着原油加工量也会相应增加,进而推动库存水平的下降,但这也导致汽油供应出现一定程度的过剩。数据显示,截止4月21日当周,美国原油库存降至5.29亿桶,且已连续三周在下降,而此前在持续增长,与此同时,汽油库存和馏分油库存整体也呈现下降趋势。预计随着夏季消费水平的季节性增长,美国炼厂开工将保持高水平,而库存压力将得到进一步缓解。

图3-7:美国原油库存季节性走势

图3-8:美国炼厂开工率

资料来源:Bloomberg、方正中期研究院

图3-9:美国汽油库存季节性走势

图3-10:美国汽油需求季节性走势

资料来源:Bloomberg、方正中期研究院

4.美需求平稳 中国进口量创新高

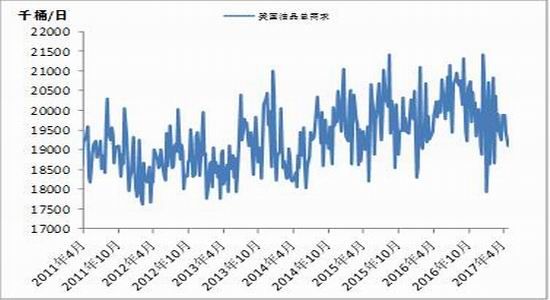

美国是目前世界上最大的原油消费国,但由于美国经济长期保持较低的增长速度,石油需求增长持续放缓,4月下旬美国油品总需求降至1911万桶/日,创近两个月新低,而从季节性来看,3、4月份也是美国消费的淡季,油品需求处于年内低位,而汽油需求虽然较前期有所增长,至920万桶/日,但仍低于往年同期水平。

而中国作为世界第二大原油消费国,原油对外依存度高达60%,其需求情况对油价的影响也不容忽视。今年3月份,中国原油进口量达到3895万吨,创历史新高,这主要由于国内独立炼厂在今年1月中旬获得了2017年新的进口配额,并急于采购,但近期发改委宣布5月5日起停止接收有关原油加工企业使用进口原油的申报材料,意味着地炼进口原油被叫停,未来几个月中国原油进口量或出现下降,同时中国将2017年第二批成品油出口配额较今年第一批削减73%,可能导致未来几个月出口放缓。

图3-11:美国油品总需求

图3-12:中国原油月度进口量

资料来源:Bloomberg、方正中期研究院

图3-13:中国成品油出口量及累计同比

图3-14:中国成品油进口量及累计同比

资料来源:Wind、方正中期研究院

(二)沥青供需因素分析

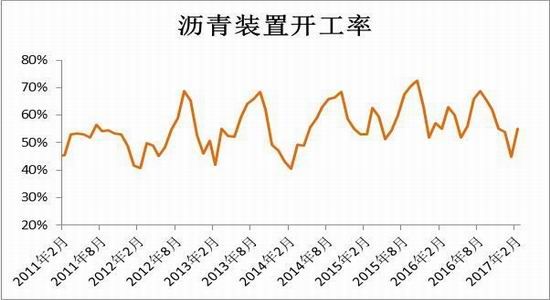

1. 炼厂开工有所回升 库存小幅走高

年初以来,国内沥青炼厂开工率整体偏低,一季度开工率仅在50%左右,处于历史低位,但4月份以来,国内沥青炼厂开工有所回升,尤其是4月中旬开工率回升至60%以上,但4月底再度回到50%左右。数据显示,截止4月底,国内主要沥青炼厂开工率为54%,其中华南、西南及西北地区开工率均在70%左右,这与西部地区需求较好有直接关系,而东北地区开工率在60%左右,长三角地区开工率在50%左右,山东地区受东明石化转产焦化料以及齐鲁石化停产影响,开工率降至44%。整体上4月份国内沥青炼厂开工虽然短暂回升,但整体仍不高,预计5月份以后随着需求的好转,炼厂开工水平有望进一步回升。

而由于炼厂开工回升但需求并未跟进,贸易商采购需求下降,导致炼厂库存在4月份有所增加,截止4月底,炼厂库存增至34%,华南、山东地区库存增至40%左右,东北及长三角地区库存增至35%左右,而西北地区库存在24%左右。

图3-15:国内沥青炼厂开工率

资料来源:百川资讯,方正中期研究院

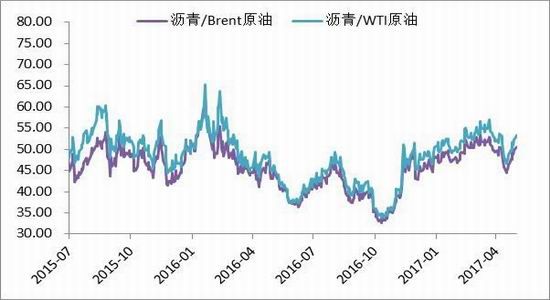

2. 沥青炼厂利润回升

今年以来,随和油价的下跌以及沥青价格的上涨,沥青与原油的比价也在上升,意味着炼厂利润与2016年相比也在好转。根据百川资讯的统计,今年一季度国内沥青炼厂扭亏为盈,理论利润不断提升,至4月底理论盈利达到346元/吨,虽然与前期相比有所下降,但仍然高于去年的利润水平。但后期我们认为炼厂利润难有较大的增长空间,因原油三季度预计走势偏强,但沥青难有较大的上涨空间,因此炼厂利润预计增长有限。

图3-16:沥青与原油比价

图3-17:国内沥青炼厂理论盈亏

数据来源:Wind、方正中期研究院

3.5月份市场需求将有所改善

4月份沥青市场整体需求仍然有限,下游公路建设项目启动较少,贸易商库存增加,炼厂出货压力加大,但4月份西部地区需求相对较好,贸易商及业主对高品质沥青需求增加,导致西北、西南地区炼厂库存走低,炼厂开工率上升以满足市场需求。我们预计5月份市场整体需求预计将较4月份有所改善,同时对沥青现货价格也会带来支撑。

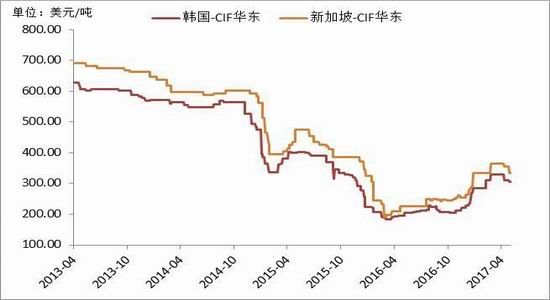

4. 进口价格下跌 进口量恢复

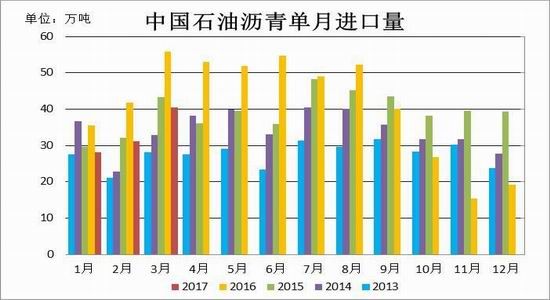

3月下旬以来,进口沥青价格一改此前的上涨局面,韩国及新加坡进口沥青价格均出现下跌。新加坡沥青5月船货两大主力品牌价格均下调,华东到岸价下跌17.5至345-360元/吨,完税价在2800-2950元/吨。韩国沥青5月船货各品牌价格出现不同幅度的下调,华东到岸价下跌至295-320美元/吨,完税价在2550-2700元/吨,低点价格与华东部分国产沥青价格基本持平。而3月份,国内进口沥青较前两个月有所增加,3月份进口量超过40万吨,远高于1、2月份的进口水平。

图3-18:韩国及新加坡进口沥青华东到岸价

图3-19:中国沥青进口量

数据来源:Wind、方正中期研究院

5. 市场传言国家将对沥青征收消费税

本周有消息称,中国计划从5月起对混合芳香烃、轻质循环油和沥青混合物征1000元/吨的收消费税,这对于沥青价格走势来说无疑是较大利好。成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。目前,国内汽油、石脑油等的消费税单位税额为1.52元/升,将柴油、航空煤油和燃料油的消费税单位税额为 1.2元/升。目前消费税传言还未得到权威部门证实,对市场影响还比较有限,若消息得到证实,预计将对沥青价格形成推涨作用。

四、基金持仓无明确方向

近期,基金在欧美原油期货上的多头持仓量整体下降,空头持仓量在最近一周有所增长,而在过去4周,基金在WTI原油期货上的净多头持仓有3周出现增长,而在最近一周出现下降。与此同时,基金在Brent原油期货上的多头持仓量同样出现下降,空头持仓量增长,而净多头持仓量体现出下降趋势。结合盘面走势来看,基金目前仍然没有明确的看多或看空的方向,油价整体也呈现区间震荡走势。

图4-1:WTI原油与投机基金持仓对比

数据来源:Wind、方正中期研究院

五、后市展望与操作策略

夏季炼厂开工回升推动原油加工量增长,同时油品消费季节性增长,原油库存整体下降,油价获季节性支撑,但汽油供应过剩以及美国原油产量持续回归令油价长期承压。未来市场关注点在于减产协议能否延期,从各国表态来看延期概率较大,但对市场整体影响相对有限。走势上,油价受供应增长打压持续下跌,但预计进一步下跌空间有限,WTI原油或想下方40美元附近寻求支撑。

沥青方面,现货市场在经历了一波下跌后目前维持盘整,当前下游公路项目仍未集中启动,沥青需求有限,炼厂开工及库存较前期小幅增长,未来市场需关注5月中下旬以后需求能否启动。盘面上,沥青主力1709合约背靠2400支撑有长期做多机会。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。