摘要:

1、美元回落调整。因法国选情朝向利于欧盟稳定局面发展,欧元反弹,美元相对走软。资金面冷却继续令商品整体价格走势偏于震荡。地缘政治风险一度引发资金避险情绪,农产品对冲下相对略坚挺,但是总体走势仍显疲弱。原油因供应充足,震荡反复后维持在50美元下方,对油脂类走势缺乏支持。

2、棕榈油进入增产周期,供应预期可能进一步改善。马来西亚棕榈油处于增产周期,出口存在改善预期,斋月备货有支持,但因印尼调降5月出口关税对马棕油竞争强烈,需关注棕榈油需求与产量回升的速度变化,预期库存会继续回升。此外,国际市场FOB价差较小,棕榈油相对竞争力下降,继续受制国际市场豆油走势影响。国内外棕榈油倒挂延续,后期采购积极性仍可能有限。

3、美豆出口仍然不错,USDA供需报告仍有调升美豆出口预期可能从而美豆受到支撑,而巴西罢工无疑对美豆有所支持,因此美豆反而滞跌小有反弹。不过,后期新季大豆种植面积增加下,生长期天气问题如无太多变数,连续的供应增长给油脂油料市场整体的压力仍会增大,市场整体的供应料将充足,这种压力仍将会继续压制市场。豆油35美分压力线以内震荡延续。国内植物油供应充足,压力存在。

4、菜籽油虽暂停拍卖,但前期拍卖的出库库存仍在增加市场供应,渠道继续库存化过程,后期主要影响小包装市场供应,继续对豆油形成竞争。一度菜油储备继续拍卖有传闻,但暂未有明确的拍卖,在新菜籽供应下滑,且大部分流向小榨的情况下,菜油整体弱势情况有所缓解,已经显现滞跌,脱离低位,表现偏强,在近月压力释放后仍有望进一步走升。

后市展望与操作策略:

油脂4月震荡下探,弱势不已,5月跌势虽可能放缓,但弱势震荡格局暂延续。美豆生长情况,而棕榈油库存恢复快慢,菜油则继续关注现货供需变化。从豆油走势看,波动重心下移,可能会在5600-6200之间震荡。棕榈油5100-5700之间反复。菜油波动,6200-6700之间震荡波动。

一、行情回顾

油脂4月重心震荡下移,探低有所回升,但弱势震荡不改。南美供应庞大,尤其巴西上市带来较大压力,美豆下探后展开震荡整理,出口较好对价格形成支持。原油因供应庞大上行乏力自50美元上方回落调整,油脂也在美豆和原油回落的压力下跟随,美豆油35美分下方弱势延续,马棕油进入产量恢复周期又面临印尼的出口竞争压力,一度回落调整,不过下半月斋月备货提振出口需求有所回升但仍受制于豆油表现。国内大豆压榨量受到港量回升,压榨量较大影响,加上油脂消费淡季,而豆粕消费相对较好,油厂挺粕意愿坚决,粕强油弱显著。不过,近期随着豆油补库影响,豆油库存自高位有所回落,但棕榈油到港量较多,库存增加。国内豆棕油价差继续出现收缩,菜油止跌回稳有所反弹,外盘菜籽坚挺对菜油形成一定支持。

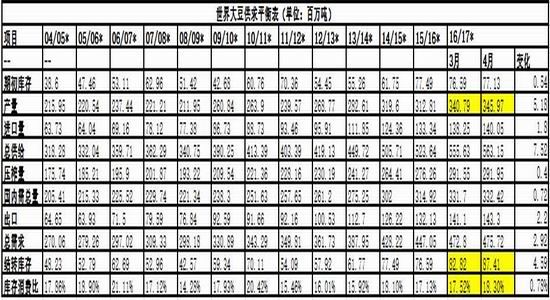

二、单产调升,丰产压力显现

2.1美盘报告偏利空

美国农业部4月9日公布的4月供需报告,总体偏利空。美国农业部(USDA)公布的4月供需报告显示,美国2016/17年度大豆年末库存预估上调至4.45亿蒲式耳,3月预估4.35亿蒲式耳。全球2016/17年度大豆年末库存预估为8,741万吨,3月预估为8,282万吨。另外,美国农业部上调巴西2016/17年度大豆产量预估至1.11亿吨,上修阿根廷大豆产量预估至5,600万吨。此外,农业部还上修巴西大豆出口预估及中国大豆进口预估。

表1-1 世界大豆供需平衡表变化情况

来源:USDA

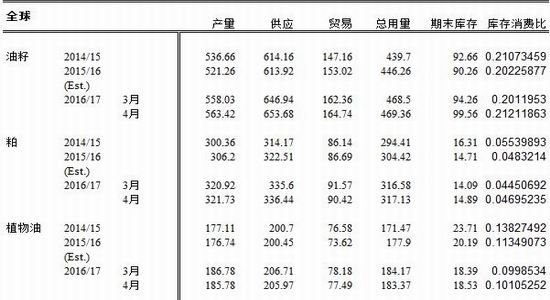

全球油籽供应充足,预计16/17年全球油籽供需调整包括产量、出口量、压榨量及期末库存较上月上调。全球油籽产量达到5.634亿吨,较上月上调540万吨。全球植物油产量较上月略有调降,但与此同时,全球贸易量也有所下滑,全球需求下降,库存消费比回到10%上方,显示近期植物油贸易的低迷倾向。

表1-2:全球籽粕油供需平衡(单位:百万吨)

资料来源:USDA 方正中期研究院整理

2.2 国际市场棕榈油进入增产期

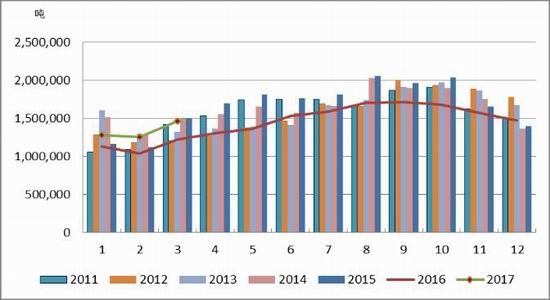

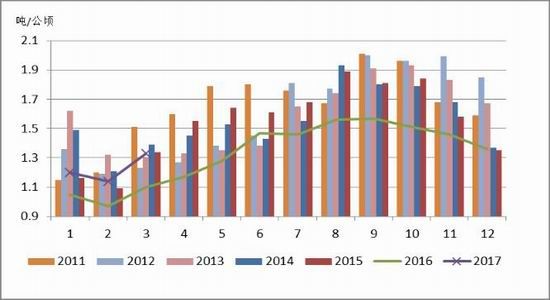

2.2.1马来西亚棕榈油产量进入增长周期

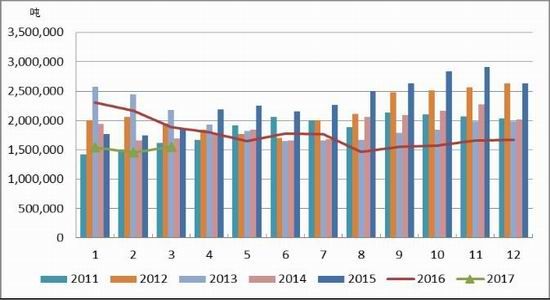

棕榈油增产周期已至,市场运行主导逻辑出现变化。马来西亚棕榈油局(MPOB)发布的3月供需数据显示,3月份马来西亚棕榈油库存以及产量均高于市场预期。MPOB数据显示,3月底马来西亚棕榈油库存为155万吨,比2月底提高6.5%,并且显著高于汤姆森路透的调查,此前预计3月底库存为146万吨。3月份马来西亚棕榈油产量为146万吨,比2月份提高16.3%。这是去年9月份以来马来西亚棕榈油产量首次环比提高,还创下了一年多来的最高环比增幅。而此前市场预期3月份产量预计为139万吨,实际增长显著快于市场预期。MPOB数据还显示,3月份的棕榈油出口量为127万吨,比2月份提高14.3%,好于此前市场预期3月份出口的118万吨。那么主要差异点就在于马来西亚棕榈油国内的需求平平,即便出口恢复也难改变产量及库存的快速恢复情况,且恢复的速度可能显著快于市场此前的预期,这给马棕油带来了沉重的下行压力,价格跌至2016年10月以来新低点。不过在经过快速反映之后,市场关注点可能会更为关注需求的恢复情况

船运调查机构SGS发布的数据显示,马来西亚4月棕榈油出口1135340吨,较上个月增长4.3%。另一家船运调查机构ITS数据显示,马来西亚4月棕榈油出口1125942吨,较上个月增长4.6%。其中,来自欧盟、中国、印度的采购位列前三。但预期的印度开斋节备货威力下半月才开始有所显现,但并不强劲。今年以来,印度本国油籽产量增长,我国国内大豆进口继续增加,国内油脂类供应充足,棕榈油进口量总体低迷,均对棕榈油国际市场贸易需求有所影响,而棕榈油的产量却在恢复之中,压力逐渐显现。另外从竞争品种来看,棕榈油上涨,引发豆棕油FOB价差一度倒挂,从而制约棕榈油走势,并且引发棕榈油需求份额流失。而且当前油脂油料市场最大利空,还是在于南美丰产以及美豆种植面积较去年大幅增加上,利空的报告接踵而来,油脂市场颇有雪上加霜的不利情形。不是需求不增长,而是供应都在迅速改善,这对市场整体运行节奏变化带来较大影响。

而且,欧洲议会4月7日颁布棕榈决议,通过到2020年在生物燃料方面减少使用甲酯,并对所有棕榈产品制定标准,包括产品须保障可持续性发展、杜绝砍伐森林破坏植被等。该决议还将取消颁发给印尼油棕产品证书。这一决议对于棕榈油的需求前景蒙上阴影,也令马棕油走势更加沉重。

图1:马来西亚棕榈油产量出现回升

图2:马来西亚棕榈油单产变化趋势

图3:马来西亚棕榈油出口量

图4:马来西亚棕榈油库存变化

图5:马来西亚棕榈油分国别出口情况及马来西亚向印度出口低于近五年均值

来源:Bloomberg 方正中期研究院整理

2.2.2汇率波动及与豆油的关系

马来西亚汇率相对美元略有升值,马棕油价格易受影响,马盘走势缺乏主动进攻意愿。棕榈油相对豆油的竞争力随着FOB价差缩减至极低后有所反弹,但相对贸易优势仍易转向豆油。

图6:马币相对略升值于出口有不利

图7:豆油相对棕榈油竞争力仍然较弱

2.3国内油脂淡季效应继续显著

2.3.1供应充足库存回升压力较大

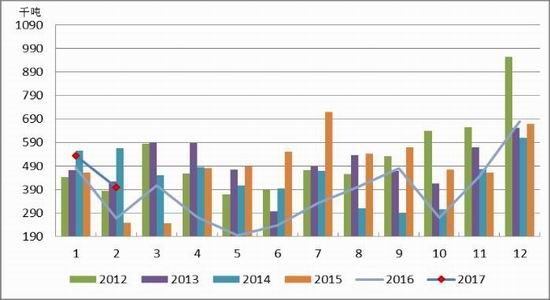

国内油脂市场总体供应充足,4月下旬到港量较多,油脂消费淡季,整体因压榨带来的压力后期仍会增加,虽然也有备货需求提振,但来自供应面的压力持续存在。据天下粮仓调查显示,2017年5月份最新预估5月份国内大豆到港量880万吨,6月份最新预估850万吨,7月份预期在830万吨,8月份初步预期750万吨。最新预估2016-17年度我国进口大豆进口量在8950万吨左右,将较2015-2016年度的8321万吨增长7.55%。

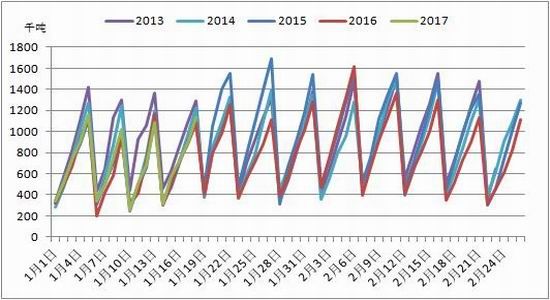

2016/2017大豆压榨年度(始于2015年10月1日)迄今,全国大豆压榨量总计为48,136,500吨,较2015/2016年度同期的44,920,745吨增加3215755吨,增幅为7.15%。2017年自然年度(始于2017年1月1日)迄今,全国大豆压榨量总计为25,721,400吨,较2016年度同期的24,476,494吨增加1244906吨,增幅为5.08%。因期货市场持续走弱,油厂挺粕,进入4月份,大豆到港放大,以及油厂为确保合同的执行,油厂开机率提升,供应增量继续增大,虽然豆油一度有补库出现,但后期大量到港压榨下库存仍易保持高位。油脂类供应较为庞大,库存累积,油脂压力偏大,油粕比收缩虽至低位,但仍可能继续保持偏低运行,即便油粕比有反弹难有太强的持续力。

图8:全国大豆周度压榨情况

图9: 进口大豆现货压榨利润

资料来源: Wind 方正中期研究院

图10:油粕比

图11: 2017年4月豆油现货价格回落

资料来源: Wind 方正中期研究院

2.3.2进口分化,内外倒挂

植物油进口分化,棕榈油菜油进口本月回落,后期棕榈油有进一步增长可能,而豆油3月进口增加,前期顺价一度引发进口回升,但4月倒挂加剧,后期菜、豆油进口料难扩开。

据海关总署发布的月度统计数据显示,2017年3月份中国进口棕榈油377453吨,比上年同期减少7.69%。2017年1月到3月期间中国进口棕榈油1252114吨,同比增加8.01%,其中从印尼进口832592吨,同比减少3.64%,从马来西亚进口409219吨,同比增加38.66%。

据中国海关总署发布的月度统计数据显示,2017年3月份中国进口豆油26,999吨,比上年同期增加71.43%。今年3月份中国从美国进口豆油2吨,上年同期为零。从巴西进口豆油17,000吨,同比激增420.83%。从土耳其进口5,464吨,上年同期为零。今年1月到3月期间中国的豆油进口总量为92,079吨,同比减少15.27%,其中从美国进口53,020吨,同比增加164.77%,从土耳其进口9,951吨,上年同期为零。从巴西进口17,000吨,同比减少66.19%。

据中国海关总署发布的月度统计数据显示,2017年3月份中国进口菜籽油91,793吨,比上年同期减少40.14%。今年3月份中国从加拿大进口菜籽油83,491吨,同比减少25.04%,从澳大利亚进口7,104吨,同比增加47.17%。今年1月到3月期间中国菜籽油进口总量为250,989吨,同比减少12.24%,从加拿大进口238,524吨,同比增长2.74%,从澳大利亚进口7,338吨,同比减少27.18%。

图12: 进口毛豆油与国内四级现货比较

图13: 豆油直接进口量

图14:马来西亚向中国进口棕榈油倒挂有所扩大

图15:棕榈油进口回落

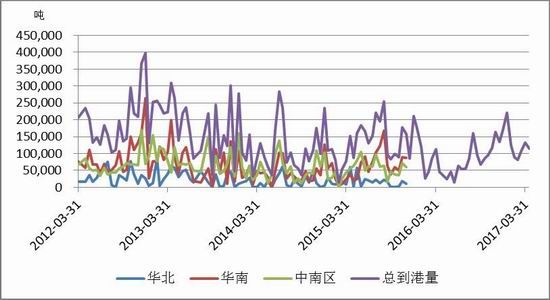

图16:各区域棕榈油到港情况

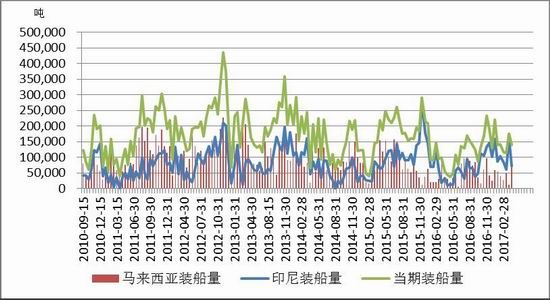

图17:各国对中国出口装船情况(半月统计)

资料来源:Wind 方正中期研究院

图17:菜油进口变化大幅走升

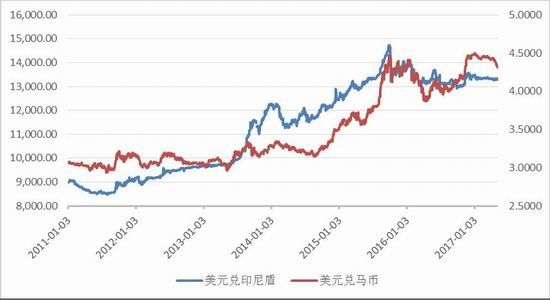

图18:人民币相对美元贬值步伐放缓

2.3.3 植物油商业库存量

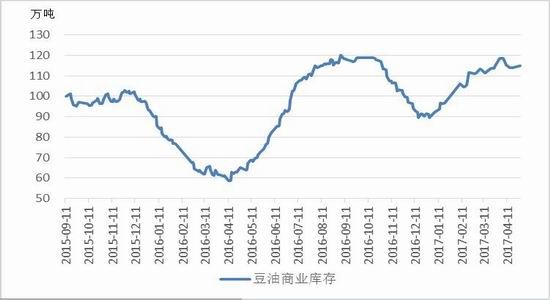

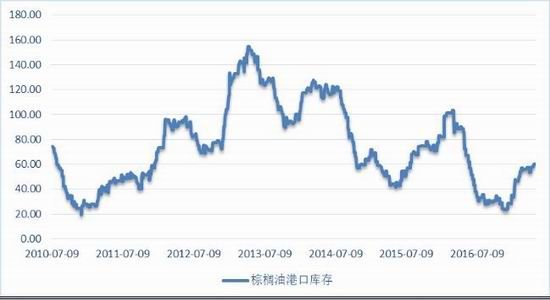

国内豆油商业库存量因压榨增长需求减弱仍保持在115万吨附近,库存显充足,虽然有一度有补库,但随着压榨量增加,库存化总体延续。而棕榈油库存出现显著回升至60万吨附近,随着棕榈油产量回升后期进口仍将可能回升。

图19:国内豆油商业库存量反弹

图20:棕榈油港口库存回落(单位:万吨)

来源:Wind 方正中期研究院整理

2.3.4菜油重心下移,市场供应较充分

国产菜籽逐渐面临上市,但是由于种植效益下滑,今年预期种植面积和产量继续下降,而且菜籽流向小榨居多,用于生产小榨浓香菜油,以油为主,此类油品价格和流通将呈现独立性,对期货盘面影响有限。

临储菜油暂停拍卖。自2016年10月份以来,临储菜油已累计成交208万吨,按60天出库节奏来算,预期5月前将全部出库,而临储库存转化为企业库存,市场供应不断增加,现货端压力增加,5月下旬压力料达到最高,此后逐渐进入消化期。由于对于国储菜油的消化,预期国内油脂市场整体压力格局或需到秋季才能逐渐缓解。

沿海进口菜籽压榨的情况,压力相对略有缓解。国内沿海进口菜籽总库存下降至40.25万吨,较去年同期的46.4万吨,降幅13.25%。其中两广及福建地区菜籽库存减少至31.3万吨,较去年同期43.6万吨降幅28.21%。4、5月份进口菜籽到港量或达47.5万吨和53.7万吨,预计未来两个月进口菜籽库存基本充裕,油厂开机率也将保持高位。

由于油脂消费节后淡季因素,加上大豆压榨供应竞争,国储菜油的连续出库,菜油购销整体缓慢,导致菜油库存仍保持上升,两广及福建地区菜油库存增长至菜油库存小幅增加至125300吨,较去年同期36800吨增幅240.49%,同时也处于4年以来最高水准。华东地区菜油库存也处于4年以来最高的28万吨,现货供应充足,压力仍在。

三、展望与策略

油脂4月回落下探放缓,但弱势不改,5月整体市场压力将会继续存在,在跌势放缓之后仍将以震荡格局为主,难以形成趋势强劲反弹。后期需要关注的主要影响因素有:

首先,美豆种植面积变化,USDA供需报告对于美豆出口及库存的调整变化,美豆新作生长期天气变化,南美出货是否顺畅。

其次,原油走势节奏,45美元附近波动,令油脂失去依托,后期震荡节奏仍难对油脂形成进一步的支持。美元走势继续影响大宗商品波动节奏,美联储加息表态影响市场节奏。后期宏观预期,对商品的整体系统性冲击风险仍宜值得警惕,不过农产品相对低位附近或表现滞跌,反易形成对冲选择,不过,油脂类在农产品中也属于相对较弱品种。

再次,内外盘倒挂仍在,后期进口可能受到影响,库存也在回升,国内供应压力仍来自豆油较高供应,油脂消费上半年偏淡,库存化趋势仍在,压力持续存在。菜油前期拍卖的货源随着直接进入市场渠道库存增加,还需要关注新季菜籽供应变化,后期到港及终端消耗。

最后, 关注油粕比变化,目前仍在继续收缩下探,粕强油脂仍显著,油脂类压力经过一段时间消化后,需要有一个改善的过程,预期油粕比难以形成强劲反转。

油脂4月回落调整,重心有所下移跌势已经放缓,行情整理修复反弹过程,但弱势仍难改变。从豆油走势看,波动重心下移,可能会在5600-6200之间震荡偏弱,关注能否突破。棕榈油5100-5700之间反复,突破上沿则进一步走好。菜油重心上移,6200-6700之间波动为主。

图21:豆油整理走势

来源:文华财经 方正中期研究院整理

图22:棕榈油回落下探寻支撑

来源:文华财经 方正中期研究院

图23:菜油回落支撑有效,先行企稳

来源:文华财经 方正中期研究院

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。