要点:

1、国际天胶一季度产量小增 消化库存仍是主要任务

2、三月天胶进口继续增加 库存现货期货联袂上升

3、国内汽车产销同比增幅放缓

4、价差分析

5、沪胶继续探底

后市展望与操作策略:

经过三个月的调整之后,沪胶刚刚出现止跌迹象但随后又被跌停所打破。下游需求仍无明显好转迹象,但胶价大幅下跌估计也会对新胶上市起到抑制作用。但是,橡胶进口还在增加,无论是青岛保税区还是上期所的指定交割库,库存也都在上升。所以,橡胶供需矛盾短期难以改变,胶价弱势局面也不宜轻言结束。5月份胶价可能主要在13500~15500元区间波动。

一、国际天胶一季度产量小增 消化库存仍是主要任务

目前大部分产胶区开割进展缓慢,消化上年度库存仍是主要任务。泰国橡胶管理局表示,将会在5月去库存计划截止日期前完成总计31万吨库存清理工作,而目前距离他们的目标还有大约15万吨存货,价值大约140亿泰铢。泰国橡胶管理局局长提塔透露称,按照政府年初制定的橡胶去库存计划,该局需要在今年5月份前完成总计31万吨库存橡胶的清理工作。而截止目前已经成功出售价值143.47亿泰铢,总计15万吨库存量,平均售价在每公斤64-73泰铢。

根据ANRPC橡胶主产国数据,2017年一季度主产国天胶产量为249.9万吨,同比增长2%,除一月份产量受天气影响小幅下降外,2、3月份产量均实现增加,分别同比增长12%和4.4%。一季度仅有泰国和马来西亚产量降低,分别降低10.9%和1.1%,两国均在1月份遭受了不同程度的洪水灾害。

截至2017年2月,印度天然橡胶总产量较去年同期上涨18%,增至62.22万吨。2017年2月印度天然橡胶产量为5.72万吨。年度总消费量较去年增长4%,至94.27万吨。印度橡胶局称印度天然橡胶有望超过2016-2017财政年预期的65.4万吨。

二、3月天胶进口继续增加 库存现货期货联袂上升

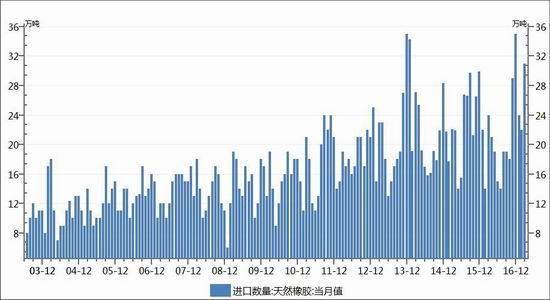

据有关机构统计,2017年3月,中国天然橡胶(含乳胶、复合胶/混合胶、标准胶、烟片胶)进口量为53.28万吨,环比增32.76%,同比增26.95%。分类别来看,乳胶和烟片胶增幅较为明显。

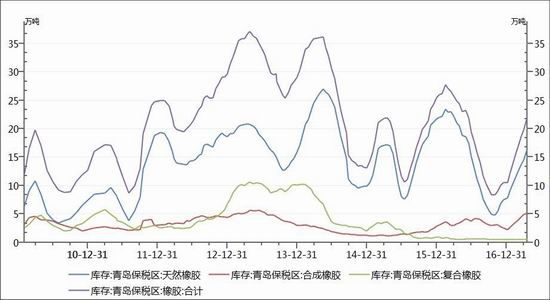

据卓创资讯披露,截至2017年5月2日,青岛保税区橡胶库存涨至24.98万吨,较4月中旬增加2.97万吨,涨幅13.5%,增量继续扩大。本期库存增加的主要胶种依然为天然橡胶,整体增长幅度明显。而目前据业内人士反映当前库容相对紧张,区外库存保持继续增长态势,整体现货供应相对充裕。

图1、中国橡胶月度进口

资料来源:WIND、方正中期研究院

图2、近年青岛保税区橡胶库存

资料来源:WIND、方正中期研究院

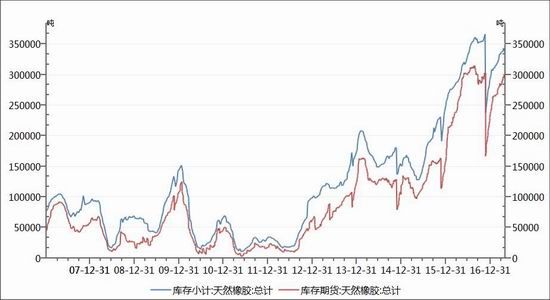

图3、上期所天胶库存

资料来源:WIND、方正中期研究院

上海天胶期货库存继续增加,据上期所公布,截至4月28日,已经达到299590吨,小计更是达到337339吨,距历史高位仅咫尺之遥。仓单压力较大使得远近合约间价差扩大,这种趋势在5月份可能继续存在。

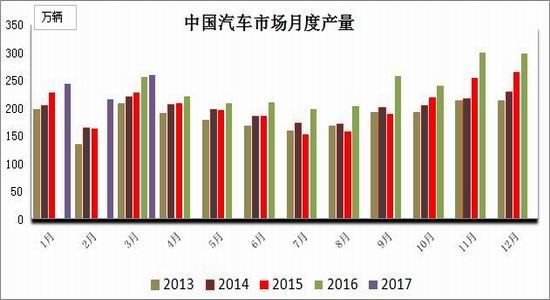

三、国内汽车产销同比增幅放缓

据中国汽车工业协会统计分析,3月汽车产销比上年同期继续呈现增长,但增速减缓。当月汽车产销分别完成260.4万辆和254.3万辆,产销量比上月分别增长20.6%和31.1%,比上年同期分别增长3%和4%,增速比上年同期分别减缓7.2和4.8个百分点。

1-3月,汽车产销分别完成713.3万辆和700.2万辆,比上年同期分别增长8%和7%。

图4、近年中国汽车月度生产数量

资料来源:中汽协、方正中期研究院

四、价差分析

1、天胶与合成胶

图5、国内天胶与合成橡胶价格比较

资料来源:卓创、方正中期研究院

天胶价格深幅调整之后,4月份与合成胶价差呈现浅贴水状态,后者的替代作用明显减弱。这样,天胶的需求前景仍不乐观,预计胶价将继续保持偏弱格局。

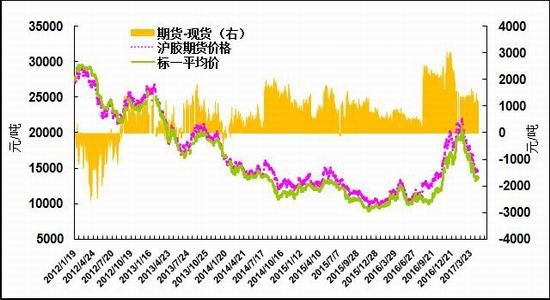

2、期胶与现胶

图6、国内天胶期货与现货价格对比

资料来源:卓创、方正中期研究院

4月份天胶期现价差相对稳定,基本保持在千元左右。不排除在新胶大规模上市之后,期现价差进一步收敛。

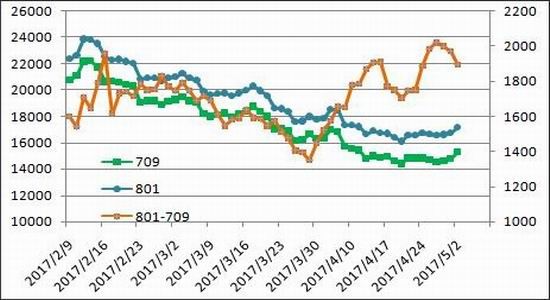

3、沪胶1801-1709合约价差

图7、上期所天胶1701与1609合约价差

资料来源:上期所、方正中期研究院

沪胶1801与1709合约价差由1500元左右扩大到2000元,1705合约即将到期,天量仓单的交割任务大部分将由1709合约承担。根据以往规律,预计1801合约与1709合约价差还有上升空间,反向套利仍是主要的套利策略。

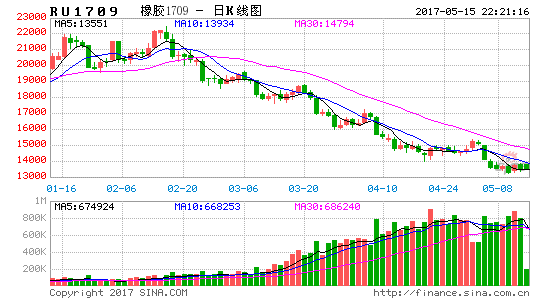

五、沪胶继续探底

图8、沪胶期货指数走势

资料来源:文华财经、方正中期研究院

经过三个月的调整之后,沪胶刚刚出现止跌迹象但随后又被跌停所打破。下游需求仍无明显好转迹象,但胶价大幅下跌估计也会对新胶上市起到抑制作用。但是,橡胶进口还在增加,无论是青岛保税区还是上期所的指定交割库,库存也都在上升。所以,橡胶供需矛盾短期难以改变,胶价弱势局面也不宜轻言结束。5月份胶价可能主要在13500~15500元区间波动。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。