内容摘要:

4月内外盘铅价走势略有分化:伦铅波动较大,月初由2350上方跌至2000,后又筑底反弹回涨至2300附近,不过5月初走势又转为弱势向下格局目前已跌破格局均线,下行压力较大;沪铅跌势依旧但整体波动较外盘平缓,月初由前期17500支撑位跌破至低点15550,但直至月末未继续下挫,周线级别来看均线有向上抬头的迹象。4月份为传统铅市淡季,下游消费不旺、市场库存积压,又叠加国内外资金收紧、流动性降低的众多因素制约,不仅是金属铅锡走势疲弱,整个大宗商品市场都笼罩阴云。展望2季度末3季度初,铅市需求即将迎来好转,市场预期对铅价走势将形成一定支撑,但由于整个经济环境收紧,预计铅价在旺季到来之前走势仍然偏弱,但像4月初那样的大幅下挫跌破万五的情况出现可能性较小,多空双方或继续在万六关口展开争夺。

第一部分、铅锡行情回顾

图1-1:沪铅主力日线走势

资料来源:wind 方正中期研究院整理

回顾4月铅价,整体呈现下挫后企稳回暖趋势:4月7日跌破前期17500支撑,跳水至16325,跌幅高达7.14%,但跌势并未蔓延,随后直至月末,铅价基本企稳于15500,多空双方在万六关口展开持续争夺,截至4月末,沪铅主力移至1706合约,收于16355元/吨,月内跌1045点,跌幅6.01%。

图1-2:沪锡主力日线走势

资料来源:wind 方正中期研究院整理

4月沪锡走势先抑后扬,清明过后在伦锡上涨带动下沪锡最高至14.7万上方,但受月中朝鲜及美国叙利亚等地缘政治冲突事件影响,市场避险情绪升温,商品走势承压,内外盘锡价跌幅明显,沪锡跌至14万关口,伦锡也跌破2万最至19300美元。随后走势逐步分化,沪锡跌幅高于外盘,月末最低跌至135610元/吨,但伦锡受库存不断下降提振重心重回2万。

第二部分、宏观经济形势回顾

从一季度的经济情形来看,各国数据整体趋强,但在美国加息前,商品市场出现了显著的避险倾向。相应的中国货币政策也由前两年的宽松调整为中性。考虑到全球经济增速仍处在一个相当温和的区间,对于明年的预期也仅为3.6%,这样的经济增速对于政策收紧的抵御能力我们认为是有限的,经济可能会经历一轮再度探底的过程。

一、4月非农超预期,6月加息概率大增

美国劳工部5月5日公布数据显示,4月非农新增就业人数为21.1万,远高于预期的19万和3月修正后的7.9万;4月失业率为4.4%,低于预期的4.6%,创近10年来新低。美国3月非农数据仅增加9.8万,令市场大跌眼镜,主要是受到当月东北部地区恶劣天气对零售业和建筑业的的就业影响,但一时的下滑不代表未来形势的恶化,一季度经济增速放缓也只是暂时,未来美国经济继续保持温和增长势头依然不会变。同时,美联储近日在最新的货币政策例会声明中表示,对经济前景的判断比较乐观,暗示其暂时不会改变今年的加息步伐。美联储官员还释放信号,考虑在今年晚些时候开始缩减资产负债表,进一步收紧货币政策。

5月3日ADP就业数据公司和穆迪旗下的Analytics联合公布的数据显示,美国4月ADP人数增加17.7万,为连续第三个月呈现增长态势,但增幅创半年内新低。

美联储在5月3日的议息决议和政策声明中称,鉴于已实现的和预期的就业市场状况和通胀,委员会决定维持联邦基金利率目标区间在0.75-1%。货币政策立场保持宽松,因此会支持就业市场状况在一定程度上进一步改善,并带动通胀持续向2%回升。委员会认为,第一季度经济增长放缓可能是暂时现象。经济前景的短期风险似乎大致平衡。

美联储对于资产负债表政策没有暗示任何变动。其正在讨论如何开始缩减规模4.5万亿美元的资产负债表。官员们曾表示希望今年能够发布一个计划。他们可能会在2017年底之前开始缩减,不过这要取决于经济状况

二、中国经济数据较好 政策风向转变

四月中旬宏观经济数据显示一季度宏观经济数据超出预期,工业数据极其耀眼,无论工业增加值、PMI、PPI还是克强指数中的发电量和铁路货运量均表明工业体系在经历系统性回暖。上游原材料价格在年初进一步上涨,并且价格上涨逐渐向下游传导。在原材料价格上升的大背景下,企业利润仍然保持着较快的增长的速度,中游企业仍具有较强的补库和扩大生产的意愿。

靓丽的工业数据背后,一季度的宏观逻辑却出现了一丝转变。16年年末市场普遍预计需求是否被证伪的关键时间点在二季度末,但一季度却提前引发了需求端的担忧。首先是CPI的疲软,1月份在春节因素和水电油等被动消费共同的作用下有小幅上升,但二三月份迅速转弱。消费数据的同比增速也延续了下滑态势。16年的消费支柱是房地产相关和汽车消费,但随着房地产调控的愈加严厉,汽车购置税的取消,二者对于消费增速的贡献转弱,尤其是汽车消费增速大幅下滑,4月58城地产销售面积同比下降26.3%,5月第一周同比降幅仍有17%。需求不足的反向抑制在4月份的数据中有所体现,制造业PMI呈现供给需求价格显示全面下滑,降至去年10月水平,原料库存平稳而产成品库存有所提升表明补库存逻辑正在由供给不足的主动补库转向了需求不旺的被动补库。二季度经济的内生动力或将有所衰减。

经济政策从货币政策调控转向财政政策调控是今年的重头戏。虽然在15年底政府便提出了转向的预期,但是16年的货币政策仍是主要发力点,M1增速大幅提升。但央行[微博]通过一系列的改革完成了过度,17年开始逐渐收紧银根。财政政策正式接过了稳增长的重任,一季度固定投资增速大幅提高。民间固定投资尤其是工业固定投资出现了明显抬升态势,这也在资金的角度反映了工业氛围回暖的现状。地产投资和基建投资仍处较高水平,在地产补库存和基建财政的推动下,未来仍具备高速增长势头。

金融去杠杆则是悬在金融市场头上的利剑,首先央行的态度毫不松动,资金紧张稍有缓解,央行就开始重启大规模回笼,即使阶段性的释放力度也极其有限。除了央行有所动作,三会也有所动作落实资金脱虚入实,加大对资管规模的收缩力度,从前期银监会发文对银行资产负债业务进行监管,到证监会[微博]对券商资管集合计划进行规范,监管在不断的深化。4月信托产品规模环比下降57%,预计后期券商资管产品规模环比也将出现萎缩,理财发行数量环比减少15%,银行表外扩张放缓,银行表内也有所收缩。虽然资管资金规模的收紧对于债市影响更大,但抬升的资金利率则对其他金融市场有利空因素。

三、全球经济向好 欧洲大选和美国加息是潜在风险

国际货币基金组织[微博]2017年1月16日公布的《世界经济展望报告》预测,今明两年全球经济将分别增长3.4%和3.6%,明显高于2016年的3.1%。

考虑到美国新一届政府可能推出财政刺激措施,同时货币政策正常化步伐有可能加快,报告将美国今年的经济增速上调0.1个百分点至2.3%,明年增速上调0.4个百分点至2.5%。报告还预计,新兴经济体和发展中国家经济今年将增长4.5%,明年增速将升至4.8%。报告指出,与发达国家相比,新兴市场和发展中经济体的增长前景略有恶化,在全球不平衡加剧的情形下,贸易保护主义升温的风险将加大,同时美国加息节奏提速将带来全球金融环境大幅收紧,对新兴经济体带来冲击,印度、巴西和墨西哥等国的增长前景因此被下调。

报告将中国今年的经济增长预期上调0.3个百分点至6.5%,并维持中国明年增长预期6%不变,原因主要是预计中国将继续提供财政政策支持。不过报告也同时建议说,中国不能过度依赖财政刺激和信贷扩张,并应加速国企改革和解决企业债务问题,否则长期经济增长不可持续。据IMF[微博]估计,中国2016年经济增速为6.7%,印度为6.6%。2015年两国增速分别为6.9%和7.6%。这也意味着,中国经济增速重回全球第一。

从风险的层面而言,一是各国回归货币政策正常化的过程中,货币的收紧可能给经济的复苏带来挑战。此外一些政治性的因素开始发生影响:在美国和欧洲,抵制贸易、移民和多边合作的情绪日益高涨;在欧洲,英国退出欧盟的条件仍不确定,很多国家都将举行全国大选,这些都可能在短期和长期内对经济产生不利影响。

第三部分、铅锡供需情况

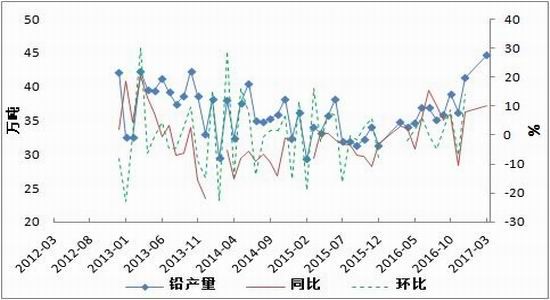

一、精炼铅产量创五年新高

图3-1 精炼铅产量

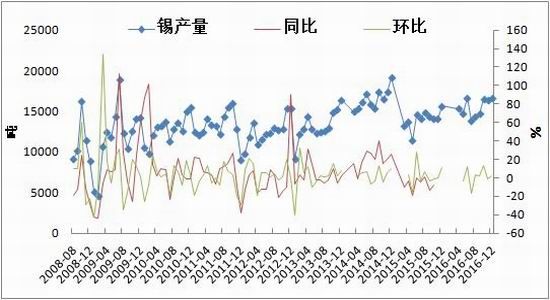

图3-2精炼锡产量

资料来源:wind 方正中期研究院整理

统计局数据显示,2017年3月国内精炼铅产量44.7万吨,同比增长10.1%,更是大幅涨至2012年11月产量高位,创下近五年产量新高。

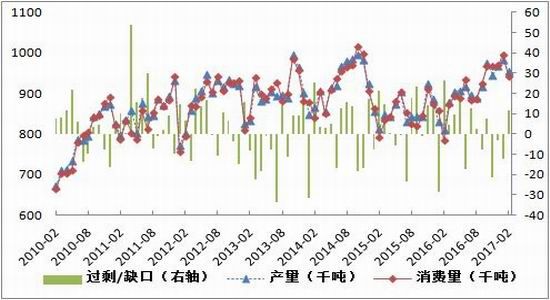

图3-8全球铅市供需平衡

图3-8全球锡市供需平衡

资料来源:wind 方正中期研究院整理

根据ILZSG数据显示,2017年2月全球铅市产量95.5万吨,消费量为94.3万吨,供需平衡为过剩1.2万吨,去年同期为过剩26.2万吨,虽然需求不旺但整体较去年已有所好转。国内供需方面,2016年铅市供给过剩2.6万吨,扭转了2014年以来的连续短缺。虽然国内精炼铅产量已连续三年回落,但下游市场低迷使得市场供应基本能够满足需求。

世界金属统计局(WBMS) 3月末公布数据显示,2017年1-2月全球锡市供应短缺200吨。 2月库存减少1,200吨,年底库存较2016年底增加2,000吨。2017年1-2月全球精炼锡产量较2016年同期增加5,000吨。1-2月亚洲锡产量较2016年同期增加6,200吨。1-2月中国锡表观需求量较2016年同期增加5.2%。

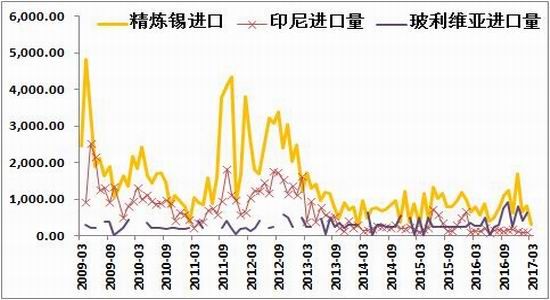

二、3月精炼铅进口量大幅回暖

图3-4精炼铅进出口量

图3-5铅矿砂及精矿进口量

资料来源:wind 方正中期研究院整理

根据海关总署数据显示,2017年3月国内进口铅矿砂共11.15万吨,环比增加8.89%,为今年以来首次增幅为正的一个月;3月精炼铅进口量13562吨,较2月9474吨的进口量有了大幅飙升,这也是自2009年7月以来的最高水平,基本上97%进口自澳大利亚和哈萨克两国,其中澳大利亚进口4801吨,哈萨克进口4390吨。

3月海关数据显示,3月进口缅甸的锡矿砂及精矿共计20058吨,环比增加132%,但较去年同期减少58%。缅甸2017年一季度出货量明显下降,与2016年同期相比总矿石量下降53%到60059吨。但是,由于当地选矿厂技术进步,今年锡矿石和精矿的平均锡含量更高。尽管如此,预计2017年一季度进口的锡矿石和精矿中的金属含量在12000吨到14000吨之间,仍然大大低于去年同期的20000吨。国际锡业协会称,去年较高的进口量归因于当地政府和矿山释放库存,但是今年进口量的下降已经反映出缅甸锡精矿出口量正在下降。据报道,矿区的矿石库存已经显著减少。这些库存在2016年下半年支持了较高的锡精矿产量。因此,如果矿山底部矿山产量无法提高,今年的锡矿石和精矿供应将很难保持去年水平。在没有发现新资源的情况下,缅甸的锡供应将保持在一个相对较低的水平。此外,锡供应也会受6月到10月的雨季影响。

二、下游需求不旺,交易所铅库存持续攀升

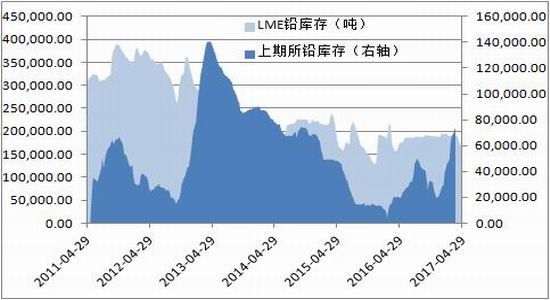

图3-6 国内外交易所铅库存

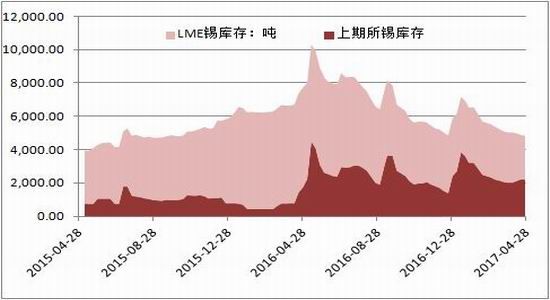

图3-7国内外交易所锡库存

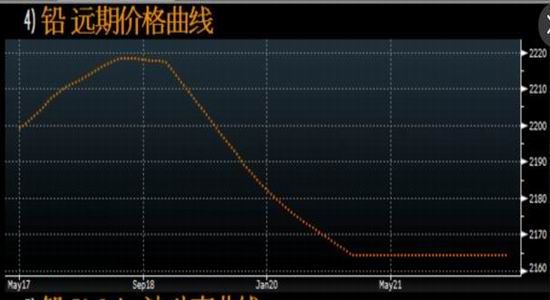

图3-6 伦铅远期价格曲线

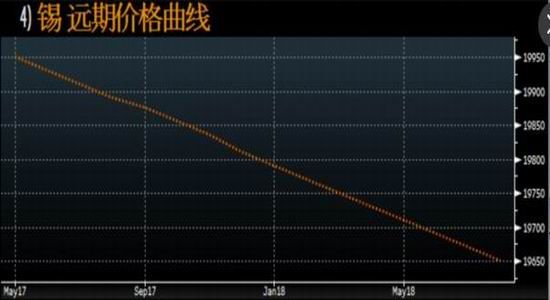

图3-7伦锡远期价格曲线

资料来源:Wind、Bloomberg 方正中期研究院整理

截至4月28日,LME铅库存为16.53万吨,月内减少近2万吨,且较年初的20万吨有较大的减少,伦铅远期价格曲线呈现倒V型,典型的近弱远强,这也与目前铅市需求处淡季,市场看空铅价有关;截至4月末,上期所铅库存共计7.02万吨,月内小幅减少3651吨,但整体较年初已增加4.3万余吨,供给过剩情况明显,这也反映到市场前价的走势中。虽然4月环保严查再度袭来,但对规模型冶炼厂影响不大,目前市场供应完全能够满足下游需求,因此对一季度铅价提振影响有限。4月铅价整体呈现跳水后弱势震荡格局。对于接下来的2季度,历史数据显示夏季为铅蓄电池传统需求旺季,气温升高缩短铅蓄电池使用寿命,因此在旺季到来之前,铅价继续下挫可能性不大,料继续维持在15500上方震荡偏弱。

锡市库存方面,截至4月末伦锡库存为3015吨,月内减少近500吨,且较年初库存量减少735吨;现货基本维持升水50美元/吨左右,且伦锡远期价格曲线为斜向下的一条线,表明现货远强于预期价格。

三、现货随盘面下挫

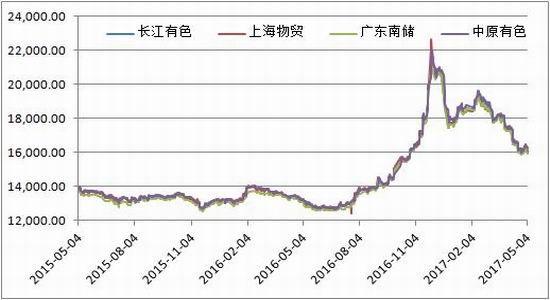

图3-10全国各地铅1#价格

图3-11国内铅1#升贴水

资料来源:wind 方正中期研究院整理

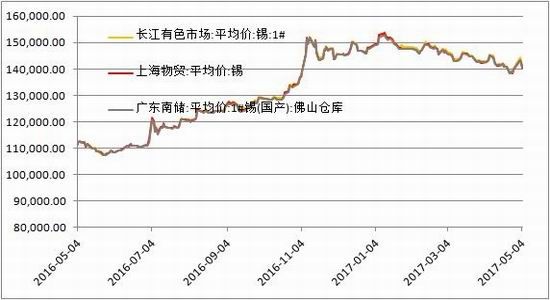

现货报价方面,受需求惨淡制约,4月铅1#市场报价也追随期盘下跌,从月初的17500已跌至月末的16100左右,但依旧升水100元左右,整体较期货稍显抗跌;对比铅现货的随盘下跌,现货锡1#走势就更为平稳了,月内未受盘面波动影响,整体在14.1万附近震荡,此外由于锡矿价低导致贸易商惜售以及环保整治影响,市场整体供给偏紧,这对现货价格也形成一定支撑。

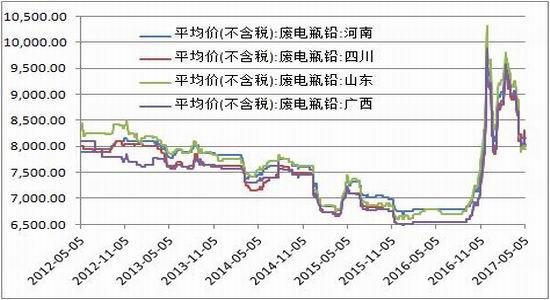

图3-10废电瓶铅价格

图3-11还原铅价格

资料来源:wind 方正中期研究院整理

上海有色调研数据显示,3月国内再生铅冶炼企业开工率为60.13%,环比增加3.17%。主要原因在于,受国内环保严查整治因素,小型三无冶炼厂关停达80%之多,缓解了规模性大厂的原料供给压力,且三无炼厂关停后市场货源明显缩减,间接提升了规模型企业的生产积极性。此外,4月24日起第三批中央环境保护督查工作全面启动,环保督查力度逐渐加码,部分地区再生铅冶炼“三无”企业短期复工艰难,预计铅市进一步减产或停产的概率加大。

三、4月传统消费淡季,铅锡价格承压

图3-8国内汽车产销

image18

image18资料来源:有色工业协会 方正中期研究院整理

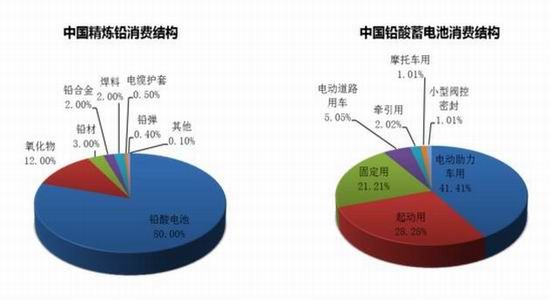

在中国最主要的铅初级消费领域是生产铅酸蓄电池,约占铅总消费的80%。因此铅酸蓄电池的产量很大程度影响了铅的消费量。中国铅酸蓄电池行业经过近几年的快速扩张,产能已经严重过剩,恶性竞争日趋激烈。且每年一二季度均为铅蓄电池的销售淡季,企业出货减库意愿较强,而下游经销商避险情绪较浓,接货积极性有限,以致蓄电池企业库存普遍居于高位,铅价也相应承压。

图3-12国内汽车产销量数据

图3-12国内铅市年度消费

资料来源:wind 方正中期研究院整理

根据汽车工业协会公布数据显示,中国3月份汽车销量报254.3万辆,同比仅增长4.23%,3月份汽车产量报260.4万辆,同比增长3.31%。2016年作为车辆购置税减免政策力度减半前的最后一年,年末的汽车产销高增长透支了2017年的部分市场需求,使得今年增速有了一定下滑,预计全年增速维持在5%-9%。对汽车板块来讲,行业增速的下滑将使整个汽车板块难以再现16年的阶段性普涨行情。一季度汽车产销数据不佳,拖累铅酸蓄电池需求,节后生产加工企业便开始逐步减产,每月维持20%左右的平均减产速度。但对于汽车配套铅蓄电池的需求,据相关方面了解到的信息是新车配套仅占整体汽车消费的三分之一,替换占比在三分之二左右。因此,决定汽车电池消费的还是要看汽车保有量及2-3年前的产销增加情况。因此虽然今年一季度汽车产销数据惨淡,但我国现有的汽车保有量对铅蓄电池仍将维持较大数量的需求,因此铅价在旺季来临之前继续大幅下挫可能较小。

电下游铅蓄电池方面,SMM对国内30家铅蓄电池企业成品库存的调研数据显示,3月份成品电池平均库存为30.64天,较2月份上升了2.62天。具体分析库存天数上升原因,主要还是受到传统消费淡季的影响,冬夏为铅蓄电池更换的集中时间;此外去年年末铅价暴涨使得下游经销商大量囤货,透支今年需求量,二者叠加使得今年一季度到目前为止铅价走势疲软,不断下挫前期支撑位,市场避险情绪升温,看空铅价未来走势。

第三部分、铅锡行情展望

总体来看,目前供应过剩、下游需求淡季、库存持续居高等诸多因素均对铅价走势形成压制。短期暂看下方15500支撑有效性,若在此位置反复难以下破,则可认为未来6、7月旺季来临之前,走势或有回稳小幅向上机会,但旺季过后预计铅市将再迎一轮回调;但若未来继续跌破下方支撑,则证明铅价已无力扭转颓势,届时可开始布局空单。

伦锡库存持续减少,对外盘锡价走势形成提振,预计5月有望回至20300处,下方支撑暂看19400;沪锡由于国内资金流动偏紧,市场需求不旺等利空影响,本月走势将继续维持区间宽幅震荡,暂看区间136000-145000。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。