内容摘要:

4月份以来,国债市场收益率大幅上行,10年期国债收益率向3.6%迈进,5年期国债收益率则已突破3.4%。国债期货在3月底反弹至阶段性高点后一路震荡走低,目前下跌有加速迹象,三次探底的可能性增大。

宏观方面,一季度经济数据靓丽进一步印证了实体经济仍处于去年年中以来的小周期回升周期中,但一系列先行指数预示着短周期回升可能见顶,经济远期复苏动力不足,国债期货来自于宏观面的压力短期处于高点,但随着经济增速见顶回落,压力也将逐步缓解。

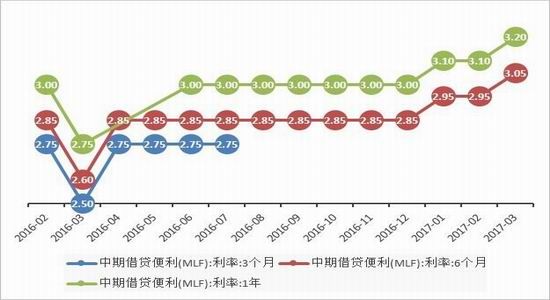

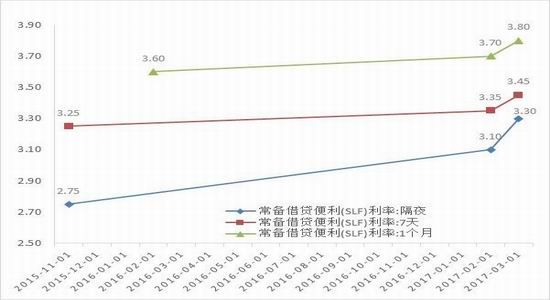

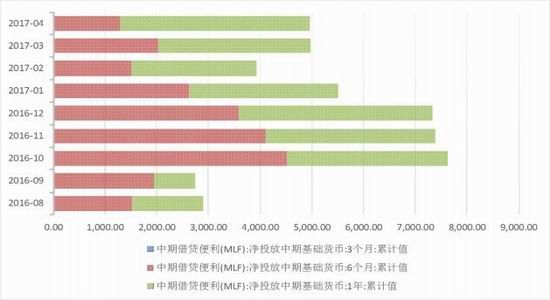

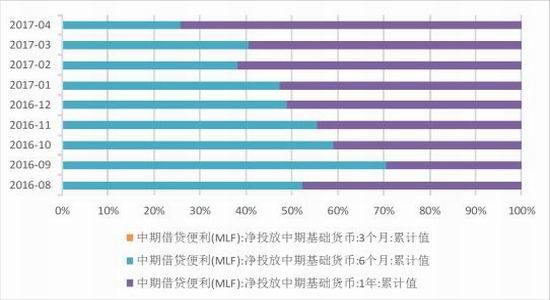

从货币政策来看,2017年以来货币条件已经出现实质性的收紧。央行[微博]行长周小川在博鳌亚洲论坛曾表态,未来货币政策将不再是宽松的货币政策。央行主要货币政策工具利率(OMO、SLF和MLF)自低点已经连续两次上调,国内变相加息已然拉开帷幕。在资金投放上,央行不仅在公开市场上保持了较强的定力,资金净投放频率明显降低。在MLF投放上,投放期限不断拉长,投放规模则开始下降,目前1年期MLF占比已经达到70%以上。受货币政策趋紧影响,货币市场资金利率持续攀升,甚至出现在月初快速走高的不正常现象,央行再度上调政策性金融工具利率的概率在增加。

从政策导向上来讲,国内金融监管全面升级,金融安全被提升到治国理政高度。在未来较长时间内,强监管、降杠杆与金融反腐将成为金融市场的主旋律,央行与商行将由扩表周期进入缩表周期。短期冲击下,国债期货需求势必受到较大影响,整体市场资金利率将有较大幅度提升,在交易上需关注短期市场风险与中长期的重要配置机会。

展望后市,我们认为国债期现货在货币政策不断收紧,国内监管全面升级的影响下,短期仍将面临较大的压力,国债期货三次探底的可能性增大。但随着市场风险集中性释放,国债市场收益率有望一次性上行到位,并将形成中长期的重要配置机会。

一、国债期货走势回顾

图1-1:10年期国债期货震荡走低

数据来源:Wind、方正中期研究院

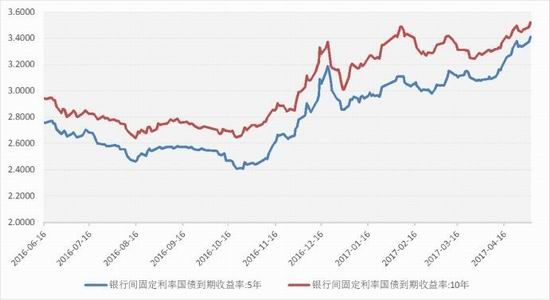

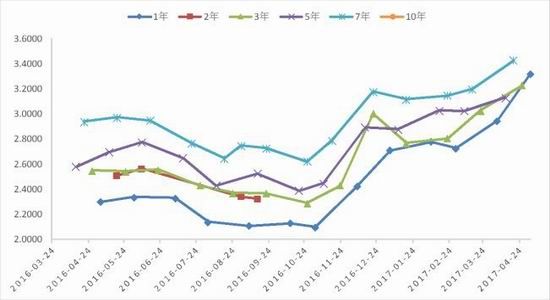

图1-2:国债收益率大幅走高

数据来源:Wind、方正中期研究院

4月份以来,国债市场收益率大幅上行,10年期国债收益率向3.6%迈进,5年期国债收益率则已突破3.4%。国债期货在3月底反弹至阶段性高点后一路震荡走低,目前下跌有加速迹象,三次探底的可能性增大。货币市场资金面不断趋紧,央行公开市场投放保持了极强的定力,市场对于资金面担忧情绪加重,货币市场资金利率全面上行,银行间质押式回购利率快速走高,央行再度上调政策性金融工具利率的概率在增加。一级市场发行遇冷,市场需求严重不足,近期国债与政策性金融债均出现了一级市场中标利率高于二级市场收益率的不正常情况,后期发行存在流标可能。政策面上国内维护金融安全,调降金融杠杆的压力大增。银监会监管文件密集出台,监管重点是迅速膨胀的同业业务、投资与银行理财。银行同业和理财业务收缩将会直接导致银行委外的赎回压力大增,国债市场需求首当其冲。国债期货弱势格局难改,短期在国内去杠杆与强监管的冲击下有望完成三次探底过程。

二、一季度经济数据靓丽 远端预期走弱

宏观方面,4月份国内一系列宏观经济数据公布,中国一季度GDP同比增6.9%,增速创2015年9月以来最高。全国固定资产投资(不含农户)93777亿元,同比名义增长9.2%,增速比1-2月份提高0.3个百分点。社会消费品零售总额27864亿元,同比名义增长10.9%,增速大幅反弹并高于市场预期。而之前市场普遍预期二季度后中国经济或有二次探底的过程,但当前经济复苏的惯性仍然较强,因此基于影响国债最重要的中长期因素,宏观基本面向好继续对债市形成较大压力。但经济向好的同时也存在一定的隐忧,首先,经济增长主要靠基建与房地产投资拉动,制造业投资增速偏低。经济复苏的结构不合理,内生性增长动力不足。其次,居民消费透支严重,2016年受地产销售火爆和汽车购置税减半政策影响,居民相关消费被提前。目前国内地产政策不断趋紧,房地产市场被急剧冷冻,汽车消费增速也大幅下滑,后续增长动力不足。

图2-1: 一季度GDP超预期回升

数据来源:wind、方正中期研究院整理

图2-2:经济回升主要受基建与地产投资拉动

数据来源:wind、方正中期研究院整理

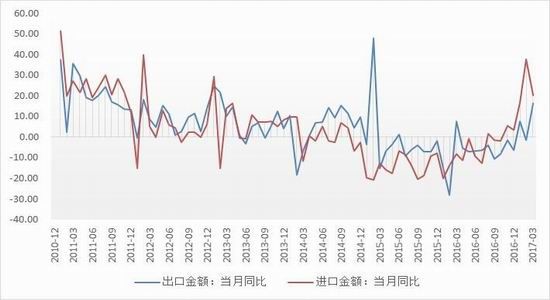

外贸方面,2017年一季度,我国货物贸易进出口总值6.2万亿元人民币,比2016年同期增长21.8%,其中,出口3.33万亿元,增长14.8%;进口2.87万亿元,增长31.1%;贸易顺差4549.4亿元,收窄35.7%。其中3月进口同比26.3%,预期15.0%,3月出口同比22.3%,预期8.0%,前值4.2%,3月贸易帐1643亿元,预期758亿元,前值-604亿元。进口增速高位回落显示国内需求高速增长的态势开始降温。

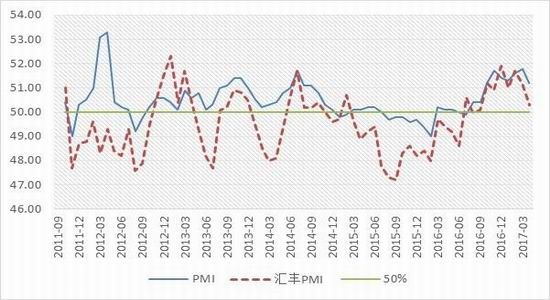

另外,从经济的先行指数——采购经理人指数来看,财新智库5月2日公布数据,4月财新中国制造业采购经理人指数(PMI),录得50.3,低于3月0.9个百分点,增速放缓至去年9月以来的最低点。中国4月财新服务业PMI降至51.5,创11个月来最低,前值52.2。五一假期国家统计局公布4月份中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点。作为宏观经济重要的先行指数,PMI高位快速回落预示着经济回暖的势头将会放缓。

另外,统计局4月27日发布最新公布数据显示,1-3月份,全国规模以上工业企业实现利润总额17043亿元,同比增长28.3%,增速比1-2月份回落3.2个百分点。工业企业实现利润数据亦不及市场预期。

总体来看,一季度经济数据靓丽进一步印证了实体经济仍处于去年年中以来的小周期回升周期中,但一系列先行指数预示着短周期回升可能见顶,经济远期复苏动力不足,国债期货来自于宏观面的压力短期处于高点,但随着经济增速见顶回落,压力也将逐步缓解。

图2-3:工业企业利润增幅不及预期

数据来源:wind、方正中期研究院整理

图2-4:消费增速快速反弹

数据来源:wind、方正中期研究院整理

图2-5: 内需增速高位回落

数据来源:wind、方正中期研究院整理

图2-6:制造业景气度大幅回落

数据来源:wind、方正中期研究院整理

通胀因素也是国债期货的另一重要影响因素,因之前大宗商品价格大幅上,有色、黑色、能化等大宗商品价格暴涨推动PPI大涨,CPI-PPI剪刀差转负,市场普遍预期在工业品价格的传导作用下,将推升CPI走高。但2月CPI同比涨幅意外回落至0.8%,4月份公布的3月CPI维持低位,同比涨0.9%,PPI也从7.8%的高位回落至7.6%, CPI超预期回落打破市场通胀预期,债市来自于通胀的压力减轻。因此,当前通胀仍为结构性的通胀,而非全面通胀。随着全球货币政策转向,经济复苏趋弱,大宗商品价格尤其是工业品价格高位大幅回落,随着市场总需求的下滑,通胀压力有望逐步走低。国债期货来自于物价方面的压力也将逐步弱化。

图2-7:通胀压力达到阶段高点

数据来源:wind、方正中期研究院整理

图2-8:实际正利率维持

数据来源:wind、方正中期研究院整理

三、央行货币政策收紧 货币市场资金利率上行

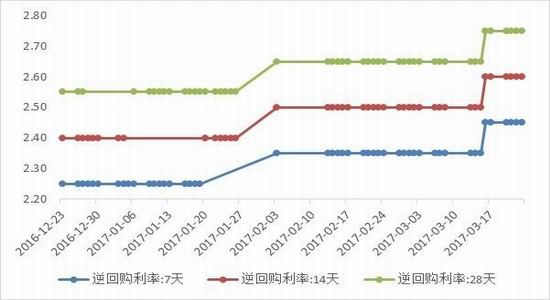

从央行货币政策方面来看,2017年以来货币政策不断收紧,收紧的方式主要从提高资金投放价格,拉长资金投放期限两个方面提升金融机构实际可得资金利率水平,压缩金融机构借短放长的盈利空间,变相倒逼金融去杠杆。提高资金价格方面,OMO、SLF和MLF三种货币政策工具利率自低点已经连续两次上调,国内变相加息已然拉开帷幕。拉长操作期限以2016年8月份重启14天逆回购为标志,在MLF操作上,1年期品种占比已经超过70%。因此,在央行货币市场政策工具规模变化不大的情况下,操作结构已经出现大幅变化,通过拉长操作期限、提升操作利率,对应的借短放长的市场行为和收益率大幅下降,市场配置行为受到较大影响,倒逼金融机构主动去杠杆。

图3-1:公开市场操作利率上调

数据来源:Wind、方正中期研究院整理

图3-2: 中期借贷便利(MLF)利率上调

数据来源:Wind、方正中期研究院整理

图3-3:常备借贷便利(SLF)利率上调

数据来源:Wind、方正中期研究院整理

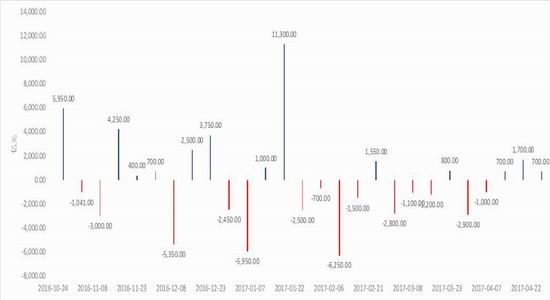

图3-5:中期借贷便利(MLF)投放情况

数据来源:Wind、方正中期研究院整理

图3-6: 中期借贷便利(MLF)投放比例

数据来源:Wind、方正中期研究院整理

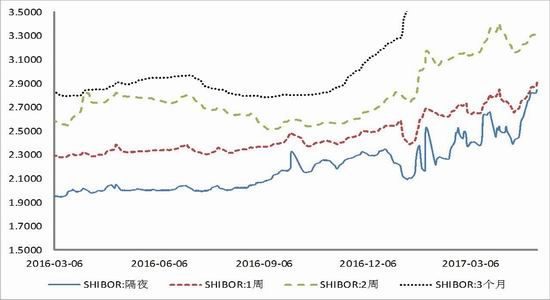

2017年以来资金面的波动明显加剧,而资金利率呈现不断上行的态势,这也反映出央行货币政策不断趋紧。央行行长周小川3月份在博鳌亚洲论坛上也曾表态,货币政策在经过多年的量化宽松之后,目前全球已经达到了本次周期的尾部,未来货币政策将不再是宽松的货币政策。

4月中旬以来,除监管加强外,企业缴税也对资金面构成压力,shibor隔夜利率水平单周曾上行27BP,创出近两年的高位。央行在公开市场操作上则保持了相当强的定力,以周度频率来计,货币净回笼的时段远超净投放的时段。短期利率水平的走高进一步压缩债市杠杆操作的利率水平,并将逐步向中长期利率进行传导。另外,5月初央行并未对到期的MLF进行续作,市场对于资金面担忧情绪加重,货币市场资金利率全面上行,银行间质押式回购利率快速走高,整体资金面呈现在月初快速走高的不正常现象,央行再度上调政策性金融工具利率的概率在增加。

图3-7:公开市场操作更加谨慎

数据来源:Wind、方正中期研究院整理

图3-8:shibor利率波动上行

数据来源:Wind、方正中期研究院整理

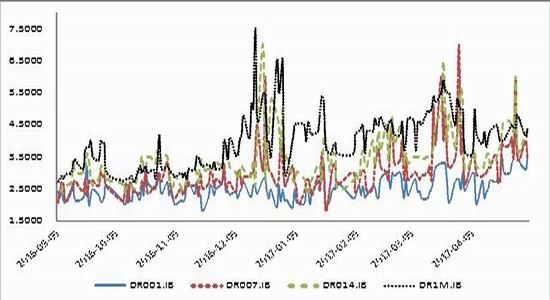

图3-9: 银行间质押式回购利率波动增加

数据来源:Wind、方正中期研究院整理

四、国内监管全面趋紧 金融安全上升至治国理政高度

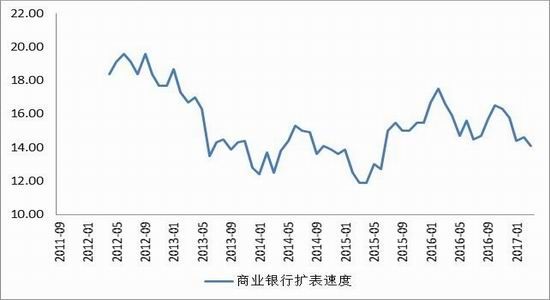

4月份以来国内金融监管全面升级,央行、银监会、证监会[微博]、保监会相继发声强化监管。严防加杠杆炒作和交叉性风险,减少资金在金融领域空转套利,引导其进入实体经济。4月25日下午,中共中央政治局就维护国家金融安全召集一行三会进行集体学习,并将金融安全提升到治国理政高度。可以预见,在未来较长时间内,强监管、降杠杆与金融反腐将成为金融市场的主旋律,央行与商行将由扩表周期进入缩表周期。短期冲击下,国债期货需求势必受到较大影响,整体市场资金利率将有较大幅度提升,在交易上需关注短期市场风险与中长期的重要配置机会。

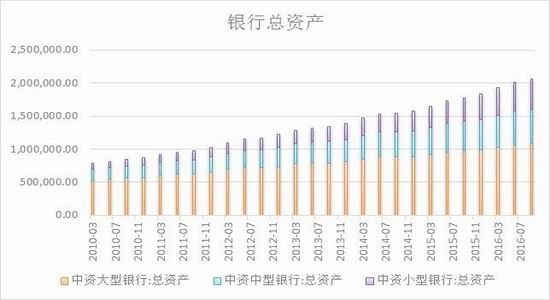

金融安全全面升级主要有几方面的原因,首先,美联储进入加息周期,并开始评估缩表时机,全球货币条件将从近10年的极端宽松状态逐步正常化。4月6日,美联储公布了3月会议纪要,除3月份加息外美联储开始讨论缩减规模已达4.5万亿美元的庞大资产负债表,随着美国就业市场接近饱和,失业率达到低位,缩表的节奏也将逐步明确。美联储缩表一方面对中国资金面会构成压力,另一方面美债收益率上行也将带动国内债券收益率走高,从而对债市构成压力。为维护人民币币值稳定,国内货币政策也会被动收紧。其次,国际历史上一般10年左右会发生一次金融或经济危机,目前距离07-08年美国金融危机已经10年左右的时间。国际上再次发生金融风险的概率在增加,而国内杠杆率的提升与金融机构资产规模的急剧膨胀无疑加大了相关风险。再次,国内金融体系资产规模巨大且增长迅速,且中小型银行为突破地域与负债端资金来源的约束,大量发展同业业务,放大资产杠杆,为整个金融体系带来非常大的风险。

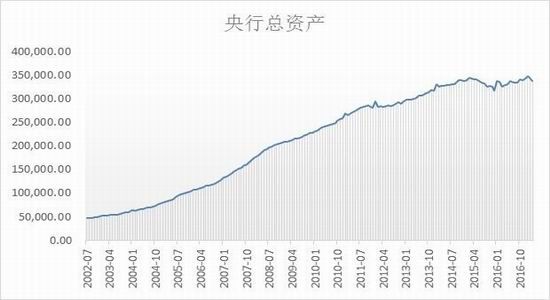

图4-1:央行进入缩表周期

数据来源:Wind、方正中期研究院整理

图4-2: 商业银行扩表速度放缓

数据来源:Wind、方正中期研究院整理

图4-3:银行总资产规模

数据来源:Wind、方正中期研究院整理

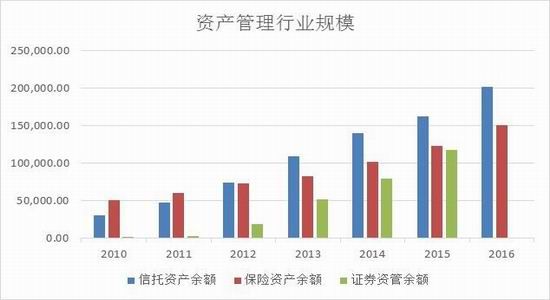

图4-4: 资管行业规模

数据来源:Wind、方正中期研究院整理

本轮加强监管首先从证监会开始,增加供给、提高质量、加强监管成为证监会的主要思路,针对证券市场的投资者,对资本市场的投资大鳄,进行严厉打击,加强惩罚力度;针对上市公司,支持分红,对不分红的“铁公鸡”要严肃处理,重点监管“10送30”,对上市公司大幅减持要“秋后算账”;针对证监会内部,对前发审委员开出5亿元巨额罚单。监管的主要目的是要让中国股票市场成熟起来,提高价值投资,降低投机炒作。要让真正有价值的公司体现出其应有的价值。保监会则发布39条措施,明确风险防控9大重点领域。

银监会加强监管是影响近期债市走向的重要原因,4月份以来,银监会监管文件密集出台,监管重点是迅速膨胀的同业业务、投资与银行理财。其中相继发布发布6号、46号文和53号文,提出治理银行套利、防控十大类风险和“四不当”整治,涉及银行各类资产。对信贷资产强调地产融资趋严,地方债务严控;对债券类资产提出控制回购杠杆,产品杠杆设上限,产品底层资产杠杆穿透。对理财重申16年7月理财新规各项规定。对同业业务严格监管,包括控制同业增量、穿透管理不得多层嵌套、治理同业空转行为。通过现场检查和银行自查重点关注同业投融资业务、理财资金池运作及资金投向等方面是否存在不正当交易。监管加强将进一步加快金融机构去杠杆力度,市场资金面会持续紧张,并影响国债短期需求。

五、一级市场需求萎缩 二级市场收益率快速走高

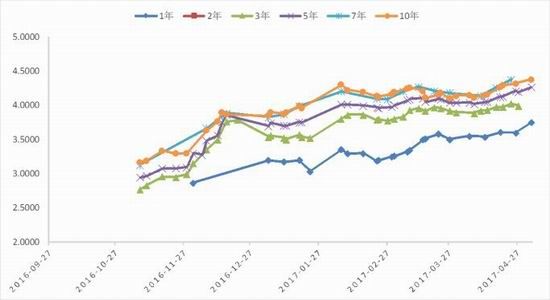

2016年底以来债市收益率大幅上行影响,债券融资成本大幅提升,大量企业取消预定的发行计划。从2017年以来债券发行情况可以发现,新发债券市场上除国债与政策性金融债外,短融、中票和企业债发行规模大幅缩减。而当前市场收益率水平继续上行,由于发行成本持续走高且与一些政策性投资项目利差倒挂,近期国开行已经打算暂停金融债发行。在监管加强与降杠杆压力下,金融机构短期需求受到明显抑制,一级市场需求萎缩,除中长期债维持较高的投标倍数外,短期与中期债券投标倍数已全面将至2倍以下,近期不排除出现认购不足的现象。另外,由于市场需求不足,一级市场中标利率甚至出现高于二级市场收益率的情况,继5月3日国债一级市场中标利率高于二级市场后,5月4日国开债与进出口债中标收益率均出现高于二级市场的不正常现象,显示市场需求极不乐观。预计短期一级市场收益率的走高将进一步带动二级市场收益率上行。

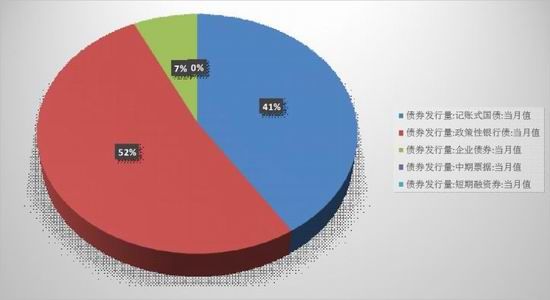

图5-1:债券发行量与结构

图5-2:各品种发行占比

数据来源:Wind、方正中期研究院整理

图5-3:国债发行收益率重拾升势

图5-4:政策性金融债中标利率全面回升

数据来源:Wind、方正中期研究院整理

图5-5:中美利差再次扩大

数据来源:Wind、方正中期研究院整理

图5-6:利率曲线平坦化上行

数据来源:Wind、方正中期研究院整理

六、国债期货市场展望

宏观方面,一季度经济数据靓丽进一步印证了实体经济仍处于去年年中以来的小周期回升周期中,但一系列先行指数预示着短周期回升可能见顶,经济远期复苏动力不足,国债期货来自于宏观面的压力短期处于高点,但随着经济增速见顶回落,压力也将逐步缓解。

从货币政策来看,2017年以来货币条件已经出现实质性的收紧。央行行长周小川在博鳌亚洲论坛曾表态,未来货币政策将不再是宽松的货币政策。央行主要货币政策工具利率(OMO、SLF和MLF)自低点已经连续两次上调,国内变相加息已然拉开帷幕。在资金投放上,央行不仅在公开市场上保持了较强的定力,资金净投放频率明显降低。在MLF投放上,投放期限不断拉长,投放规模则开始下降,目前1年期MLF占比已经达到70%以上。受货币政策趋紧影响,货币市场资金利率持续攀升,甚至出现在月初快速走高的不正常现象,央行再度上调政策性金融工具利率的概率在增加。

从政策导向上来讲,国内金融监管全面升级,金融安全被提升到治国理政高度。在未来较长时间内,强监管、降杠杆与金融反腐将成为金融市场的主旋律,央行与商行将由扩表周期进入缩表周期。短期冲击下,国债期货需求势必受到较大影响,整体市场资金利率将有较大幅度提升,在交易上需关注短期市场风险与中长期的重要配置机会。

展望后市,我们认为国债期现货在货币政策不断收紧,国内监管全面升级的影响下,短期仍将面临较大的压力,国债期货三次探底的可能性增大。但随着市场风险集中性释放,国债市场收益率有望一次性上行到位,并将形成中长期的重要配置机会。

方正中期 牛秋乐

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。