摘要:

5月份,我们仍然维持之前对于豆类市场的观点未变。4月份,豆类市场在前低支撑位2700一带止跌反弹,目前临近上方压力区2900-3000一带,近期巴西罢工背景下美豆出口延续强劲,5月10日的美农业部报告存调高2016/17年度美豆出口数据的可能较大,进而抵消新作产量调增的利空压制,在该种预期下,报告前豆类市场仍表现压力关口一带抗跌反复,但报告靴子落地后,市场可能更多的仍会感受到来自美豆播种顺利及巴西大豆出口的压力,在美豆产区天气出问题前市场突破前高压力仍相对较难、延续2600-2900震荡格局的可能更大。但市场亦未有进一步的利空出现,在天气未明确前,市场仍存在潜在支撑,跌破前低的可能也显然并不大,除非明确天气再度向厄尔尼诺转变,但现在看来,2季度气候恐怕还是尼诺中性的状态。

一、行情回顾

1、期货行情回顾

3月底美豆种植面积报告及4月11日美农业部供需报告兑现之前利空预期后,靴子落地,没有进一步利空出现的档口,市场在国内油厂与饲料厂的博弈中胜出的背景下呈现反弹,随后在汇率倾斜及巴西罢工的背景下美豆出口预期不断升温,尤其在5月10日美农业部供需报告前一段时间内对市场构成继续推动,暂时抵消美豆播种顺利天气无虞的利空,令市场延续反弹。而巴西大豆丰产及美豆扩种几乎没有疑问,所以一旦10日报告兑现美豆出口层面的阶段利多后,市场继续走升的动能终会受到遏制,如果此时美豆天气继续保持良好,没有利多拮抗的话,市场将感受到来自巴西丰产及美豆扩种的压力,但未有进一步利空出现前,可能整体仍延续阶段震荡格局,理性来讲,阶段操作上适宜高抛低吸操作,豆粕区间2600-2900,大豆区间3700-3900。长线考虑逢低介入多单,天气未有明显趋向前需在阶段低位(豆粕2600、大豆3700)设止损点。

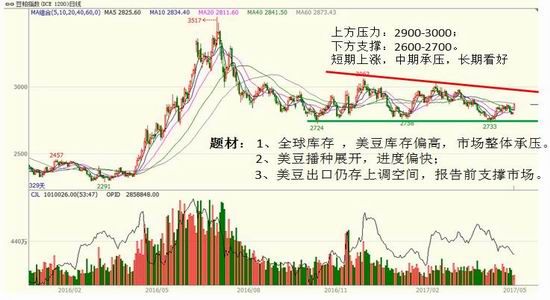

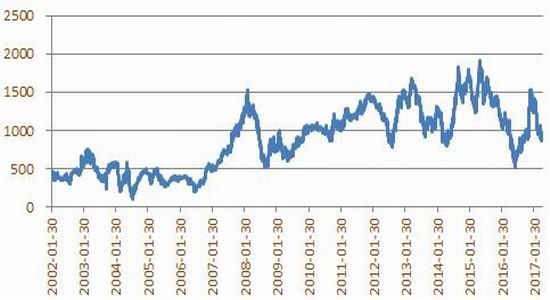

图1:连粕指数走势——震荡格局未改

资料来源:文华财经、方正中期研究院

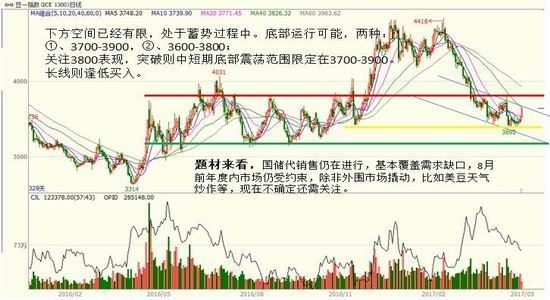

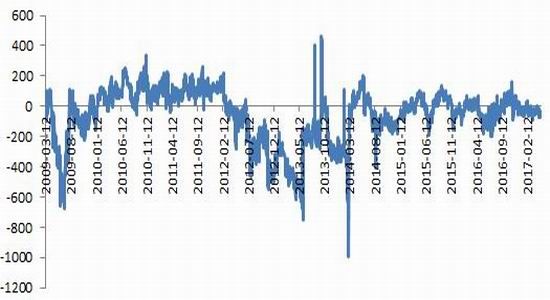

图2 连豆指数走势——底部震荡蓄势

资料来源:文华财经、方正中期研究院

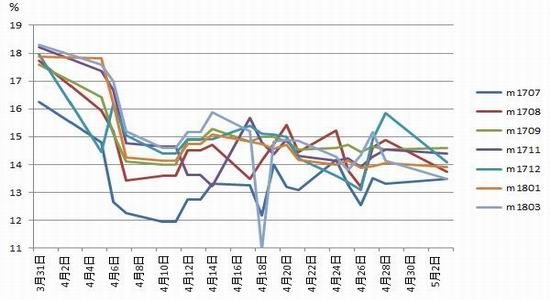

2、期权行情回顾

豆粕期权上市已经满月,从4月份运行情况来看,运行基本平稳,隐波率底部反复,期权行情总体跟随标的而波动。就整月的运行情况来看,豆粕期权大部分合约无论看涨、看跌均呈现下跌态势,只有极度实值期权呈现一定上涨,一定程度上说明市场对上行和下跌的空间预期均相对有限,市场处于一个相对焦灼的状态。

本月豆粕期权成交总计601046手,持仓量127104手,成交额4.94亿元。其中成交最大的合约为M1709-C-3000,成交量36060手,持仓量8584手,增加5704手。该合约成为最活跃合约可能与价格本身较低、风险相对较低同时炒作氛围更浓,另外该位置正位于跨式套利组合两边处,相对增加该合约多头力量。

成交及持仓前五位的合约来看,基本集中在主力9月合约。涨幅前五的合约,看涨及看跌期权均集中在近月的极度实值期权;跌幅前五的合约,看涨期权集中在远月平值,看跌期权则集中在近月平值。基本符合预期,市场结构也在逐步合理。

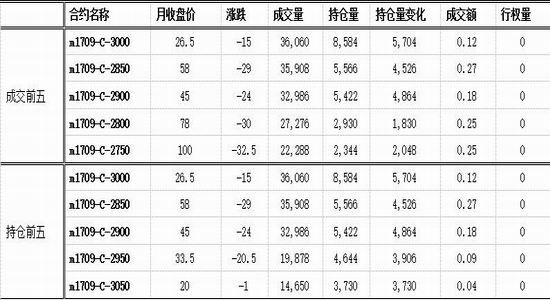

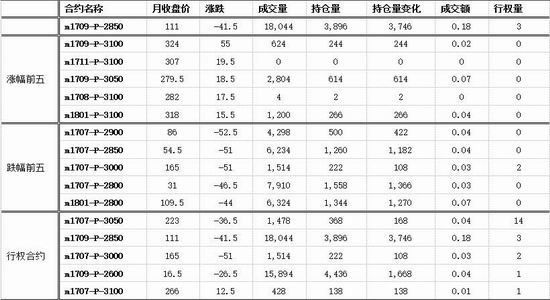

表1:豆粕期权1709系列合约行情列示

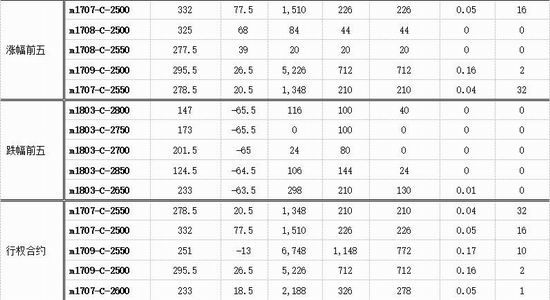

表2:成交、持仓、涨幅、跌幅居前的看涨期权列表

表3:成交、持仓、涨幅、跌幅居前的看跌期权列表

资料来源:大连商品交易所[微博]、方正中期研究院

二、影响因素解构及分析

1、基本面题材

目前阶段影响豆类市场的题材主要为以下几个方面:1、南美大豆丰产上市背景下全球大豆的阶段供需预期;2、美豆新作播种及天气;3、我国阶段供需状况。具体分析如下:

(1)全球大豆暂无进一步利空题材 但供需整体宽松

尽管没有进一步利空因素,但目前全球大豆库存压力整体仍较大。在4月份的美农业部供需报告中,全球大豆期末库存预估8741万吨,美豆期末库存1212万吨,巴西大豆期末库存2260万吨。对比去年10月以来大豆库存水平来看,全球大豆库存水平增加400万吨左右,而美豆继续维持在1100-1300万吨之间,巴西大豆较之前抬升150万吨左右。对比库存界定高低的话,按照影响程度来看,美豆库存更具有话语权,美豆库存水平基本仍维持去年10月以来的区间水平,不过外围如巴西等供应施压明显,对应美豆价格重心较10月份以来的震荡区间可能会稍有下移,结合技术初步预计在2600-2900之间相对合适。

进入5月份后,市场开始对新年度大豆主要是美豆供需进行预估,初步预计美豆种植面积、单产仍会维持3月底预估的可能大,因这段时间没有明显令美豆种植面积及单产进一步调整的制动题材,如果按照3月底美国预估,美豆新作库存可能较去年会有180-200万吨左右的上浮,但出口数据可能有200-400万吨上调量 ,抵冲掉新作产量调增压力,在报告前后主要是报告前,对市场仍有相对支撑,市场不排除仍有压力关口一带反复的可能性。

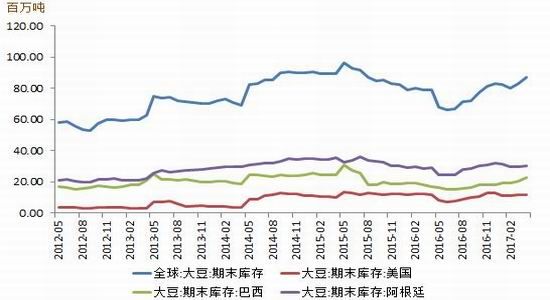

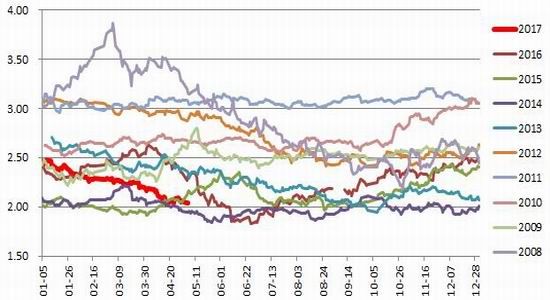

对比历年同期库存与价格来看。从目前全球大豆库存水平和位置来看,与2015年6月份比较类似(如图3、图4),2015年6-7月份市场对于产量的靴子落地后市场的表现为反弹,而在7月份报告出来后市场再度承压。今年与2015年类似,天气还看不到炒作的迹象,播种很顺利,市场在4月份反弹后5月份报告出来后可能仍面临较大的供应压力。后续关注美豆播种进度及天气动向给市场带来的进一步指引,相应的调整策略。

图3:全球大豆及美豆库存历月调整及水平位置

图4:大连豆粕指数走势图

资料来源:大连商品交易所、方正中期研究院

(2)汇率及国际贸易状况、后续报告调整可能

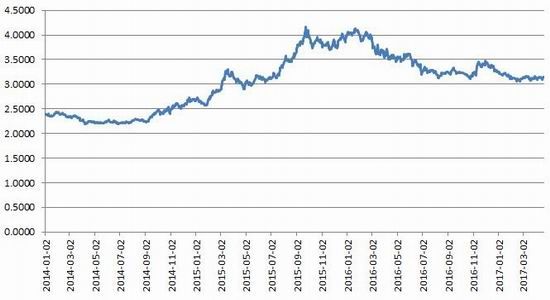

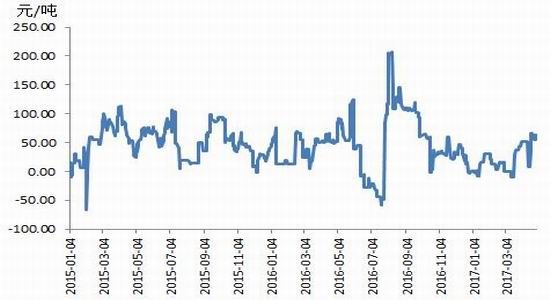

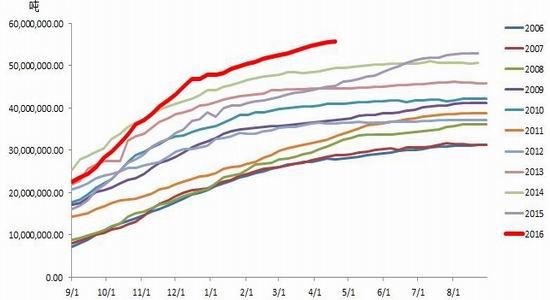

目前为南美大豆出口旺季,但美豆出口貌似仍较为顽强。据最新出口报告,截至到4月13日当周,美豆出口销售量高达5570万吨,后续至本年度结束还有20周,而目前阶段周度出口还有20万吨/周的量,往年同阶段最低也会有10万吨/周的量,也就是说后续可能还有200-400万吨的出口销售量。而美国农业部4月份供需报告的数据为5511万吨,所以2016/17年度美豆出口数据在5月份或者后续的供需报告中预计应该会有所上调,而5月份的报告在10日发布,在该报告发布前该预期可能会对市场仍构成支撑。

我们看到,其实从去年开始美豆出口就表现非常强劲,除了2015/16年度南美大豆减产外,汇率是一部分原因,去年年初开始,美元兑雷亚尔回落明显,导致美豆出口优势显现。目前美元兑雷亚尔企稳,但尚未出现明显回升,南美大豆优势并不足够明显,所以我们看到美豆在出口淡季仍维持一定的出口量,进而给后续美豆出口上调留有余地。

图5:美元兑雷亚尔汇率走势

图6:美豆-南美大豆到港成本价差

图7:美豆出口销售数据同期比较

图8:主产国大豆出口预估

(3)美豆播种顺利令市场承压 天气炒作未见迹象

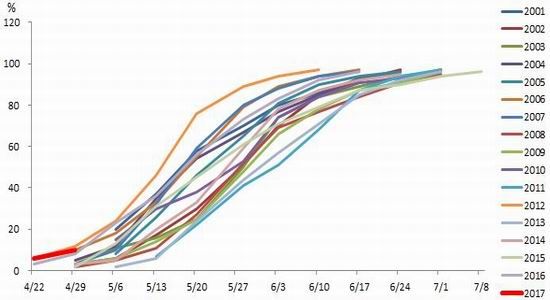

美豆新作播种已经在4月下旬展开。新作扩种基本没有疑问,3月31日种植意向报告预计8948万英亩,增加148万英亩,单产按48~50算,产量预估增加180~200万吨,对盘面整体仍有压力。不过种植面积利空基本在3月底报告发布以来已消化,5月份美农业部报告只要不明显调高美豆种植面积,市场进一步利空有限。按照这两个月的表现来看,美豆种植面积尚没有大幅调高的理由。从目前播种进度来看,今年的水平处于历年同期的较快水平,且就目前天气状况来看,绝大部分产区土壤墒情适宜,未来10天气温及降雨尚没有大问题,市场天气方面尚难寻有效支撑。但个别地区有气温偏高稍有干旱的迹象,天气还需继续密切关注。

图9:美豆种植进度年度对比

资料来源:Wind、方正中期研究院

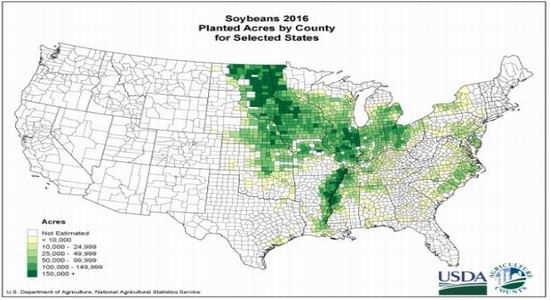

图10::美豆种植分布

图11:未来6-10天美国气温情况

图12:未来6-10天美国降水情况

图13:作物墒情状况

(4)未来气候预测

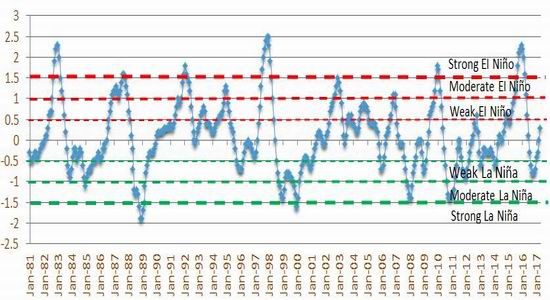

从整体的气候类型来看,代表海表温度决定气候类型的尼诺指数仍有反复,天气朝拉尼娜气候演变的并不坚定,反而再度返回-0.5一带,天气炒作并未有明显苗头。

图14 :尼诺指数动态显示拉尼娜趋向不坚定,反而不排除再度向厄尔尼诺演变可能

资料来源:NOAA、方正中期研究院整理

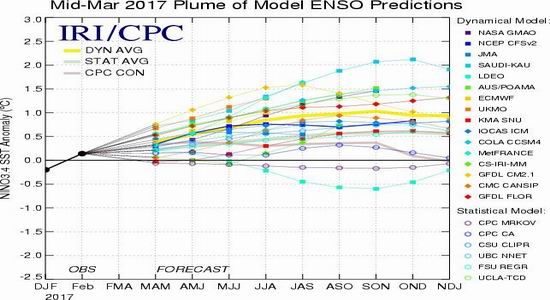

图15:各机构气候模型预测结果

资料来源:NOAA、方正中期研究院整理

来看各机构对未来气候类型演变的预测。大多数模型预测,北半球晚春(4月至6月),ENSO中性(3个月平均Niño-3.4指数在-0.5°C和0.5°C之间)延续的可能较大。此后,到2017年下半年,厄尔尼诺现象的可能性有所增加(约8月至12月约为50%)。总而言之,ENSO中立条件至少可以持续到2017年春天的北半球,随着夏季和秋季夏季厄尔尼诺发展的机会不断增加。这样来看,市场期待的天气炒作未必如期到来,反而并不排除再返回有利大豆生长的厄尔尼诺气候模式,当然天气这个变量比较滑头,还需继续跟踪观察。

(5)国内港口库存高位 油厂挺价显乏力

再转过头来看看国内方面。随着南美大豆进入出口旺季,港口大豆库存继续恢复,目前国内港口大豆库存由10月份低点的600万吨回升至700万吨左右。据天下粮仓,4/5/6月中国大豆到港量分别为797万吨、887万吨和840万吨,市场供应问题不大,大豆及豆粕库存迎来季节性回升阶段,对市场整体仍有压力。但关键要看南美物流是否给力及国内下游接单的可持续性。像五一期间巴西人民开闹,罢工,引发市场对巴西大豆出口的担忧,增加对美豆出口的预期,进而对市场构成推动,在巴西工会与政府讨价还价的过程中,对阶段性的市场可能仍有一定支撑,但按照往年经验最终基本都能解决,但时间可能就是空间。而国内中下游来看,油厂利润回落,但大豆到港后开机率应该仍会被动相对高位,豆粕库存后续应该会仍有回升,但相对于胀库的油脂,挺粕的心显然依旧在,而下游需求整体有回暖,但力度相对有限,持续性预期仍相对不足。

图16:大豆进口季节性规律明显

图17:大豆港口库存统计

图18:油厂大豆库存

图19:豆粕库存

资料来源:Wind、方正中期研究院

(6)国内大豆抛储尚未展开 代销售已在进行

国产大豆从整体产需来看,2016/17年度国产大豆产量预计1300万吨左右,国产大豆初步估计为50万吨左右,食用大豆消费量预计为1200万吨,油用需求300-400万吨,缺口200-300万吨,国储库存400多万吨。供需相对宽松。但而油用3500的代售底价算上成本到厂在3700元/吨左右,显然尚偏高,市场仍有压力。但下方空间也已经有限,因为国储豆的质量结构问题,大部分只能油用及食用。

基差按照底限-200算,期货价格在3500元/吨。但按照近年大豆基差底限来看,基本在0值附近便止步,如此,连豆期货市场在3700一带可能已经基本在底部了。

2、价差关系判断

图20:豆-粕价差关系

图21:豆-粕价差季节规律

资料来源:Wind、方正中期研究院

豆-粕价差下方多少可能仍有些空间。施压题材 :抛储。评估:短期有压力,但不过度看该压力。原因:抛储价预期3500,加上出库及铁水费用,大概3700。目前市场商品货源已经偏紧,成交冷清,下方空间有限,但涨动空间亦受制约。

图22:大豆基差

资料来源:Wind、方正中期研究院

图23:进口大豆盘面压榨利润

资料来源:Wind、方正中期研究院

进口大豆盘面压榨利润在-200-200之间规律运行,目前尚无打破该平衡的题材出现,南美丰产,美豆亦有扩种压力,内外强弱仍相对均衡,依托-150、150上下两线进行盘面利润的买卖操作,目前仍持有卖豆粕、豆油、买CBOT大豆的操作,后续进口大豆盘面利润在-150以下时,进行买国内连盘豆粕、豆油、卖CBOT大豆的操作。

图24:油粕比走势

图25:油粕比季节性规律

资料来源:Wind、方正中期研究院

近年油粕比运行区间下移至1.8-2.5之间,目前油脂供应相对旺季,油粕比仍难有效回升,预计仍偏弱,尽管空间可能不大,油粕比空单继续持有,等待厄尔尼诺。

图26:豆菜粕价差走势

图27:豆菜粕价差季节规律

资料来源:Wind、方正中期研究院

豆-菜粕价差运行至低位水平,下方空间受到约束,但短期豆类市场仍承压,有效止跌回升预期不大。

3、期权波动率水平衡量

(1)隐含波动率

图28:活跃期权隐波率情况

资料来源:Wind、方正中期研究院

从豆粕期权隐含波动率来看,上市后快速回落,目前活跃合约普遍在13%-15%之间运行,明显低于目前标的短窗口下的波动率27%,属于相对偏低的状态。再加上后续5月份供需报告及播种期天气、巴西罢工事件均具有不确定性,波动率存在回升的预期,后续做多波动率整体来讲还是要相对稳妥。

(2)隐含波动率期限结构

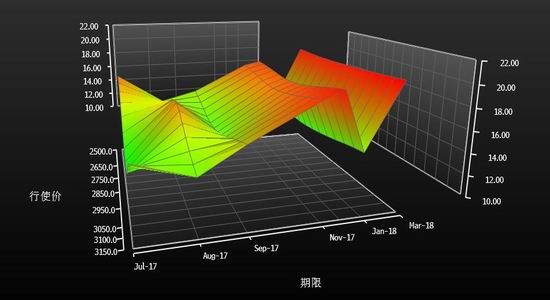

图29:隐波率三维图示

资料来源:Bloomberg、方正中期研究院整理

隐含波动率结构来看,

①微笑特征逐步明显,结构逐步合理。

②目前期限结构仍为反向,远月相对偏高,近月相对偏低,适宜买入近月合约,卖出远月合约。

(3)历史波动率

图30:豆粕标的1709合约波动率

图31:豆粕1709合约历史波动率统计概览

资料来源:Wind、方正中期研究院整理

三、操作策略

行情整体判断:5月份,我们仍然维持之前对于豆类市场的观点未变。目前临近上方压力区2900-3000一带,近期巴西罢工背景下美豆出口延续强劲,5月10日的美农业部报告存调高2016/17年度美豆出口数据的可能较大,进而抵消新作产量调增的利空压制,在该种预期下,报告前豆类市场仍表现压力关口一带抗跌反复,但报告靴子落地后,市场可能更多的仍会感受到来自美豆播种顺利及巴西大豆出口的压力,在美豆产区天气出问题前市场突破前高压力仍相对较难、延续2600-2900震荡格局的可能更大。但市场亦未有进一步的利空出现,在天气未明确前,市场仍存在潜在支撑,跌破前低的可能也显然并不大,除非明确天气再度向厄尔尼诺转变,但现在看来,2季度气候恐怕还是尼诺中性的状态。

1、期货策略

在新题材出现之前,价格相应的界定在2600-2900之间,中线操作逢高考虑介入波段空单,而长线操作依旧建议2750下方逐步建仓买入为主。

2、操作策略

初步认为:

①标的期货重心仍有下移诉求,但整体幅度有限,底部支撑预计在2600一带

②隐波率及历史波动率已经偏低,短期不排除底部反复,但长期看震荡回升可能大。

综合以上对于标的及波动率判断,初步考虑制定策略如下:

i。短期:卖出看涨期权。方法与时机:逢高(2900-3000压力位)考虑卖出行权价格2900以上的9月系列的看涨期权合约。

ii。中期:前期建议的买入熊市看跌价差(买入M1709-P-2900,卖出M1709-P-2600)套利单继续持有。

iii。中期:逢高买入看跌期权。尽量选择平值2900左右的单子。

iv。长期:做多波动率的策略可能更合适,考虑买入看涨或者买入宽跨式操作。方法与时机,初步认为标的底部在2600一带,且目前低行权价格看涨期权有些低估,买入M1709-C-2600看涨期权。买入宽跨式来讲,买入M1709-C-2900,同时买入M1709-P-2600看跌期权。时机选择上可能要稍微等待,进一步制动题材的出现,比如5、6月份美豆天气炒作节点。

四、风险提示

以上观点及操作策略建立的前提是:①宏观环境基本平稳,无系统性风险事件发生;②美豆产区天气按照目前预测推进、短期没有明显变数;③、南美物流逐步恢复正常;④国内下游养殖层面没有大的疫情发生。⑤政策层面如国产大豆抛储基本符合预期。

而一旦有一个或者几个因素出现变化,则对市场的影响结果也会相应发生一定变化,还需及时跟进、关注并重新评估市场及调整策略。

个人观点,仅供参考

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。