报告导读

国内食糖市场除云南外,已进入纯销售期,本年度产量增加幅度下调已确定,加上需求逐渐启动,糖厂挺价意愿强烈,两个利多因素共振下,白糖上涨动能逐渐积累中,近期仍需关注现货市场走货情况。但食糖替代品对食糖需求有不利影响,以及天量仓单对行情的压力,且食糖整体处于增产周期,上方压力亦不容忽视。另外,5月份将公布保障措施立案调查结果以及相关政策,对行情或有预期外影响。

投资要点

供应端——新年度产量低于预期,糖厂挺价意愿强烈。

需求端——4、5月销售数据有望继续好转,上涨动能需积累。

后市建议——下有支撑,上有强压,建议投资者区间滚动操作,注意规避政策风险。

1.白糖行情回顾

图1:郑糖1709合约(单位:元/吨)

资料来源:浙商期货研究中心、文华财经

4月份,白糖在需求旺季预期下从6467元/吨触底反弹,但在6800元/吨承压下跌,4月整体上涨0.41%。

2.供应端

2.1.国外食糖生产情况

截止3月下半月,2016/17年度食糖生产已经结束,本年度巴西中南部甘蔗压榨量较2015/16年度下降1.7%,至6.071万吨,但产糖3,562.8万吨,较上一年度增产了14%,超出了3,400-3,500万吨的市场预期,主要由于糖醇比处于历史高位,高达46.29%。

图2:巴西累计产糖量(单位:千吨)

资料来源:浙商期货研究中心、UNICA

目前,巴西中南部已经进入2017/18年度的生产,预计2017/18年度甘蔗可入榨量将会较2016/17年度减少,主要原因是甘蔗老龄化及前一年留下的甘蔗量减少,而在当前较高的糖醇比下,巴西中南部食糖产量预计为3590万吨,巴西整体产量预计为3800万吨。同时巴西的糖和酒精转换十分灵活,后续也需关注能源价格变动。

不过 ,估计2017/18年度印度、欧盟的食糖产量增幅较大。由于天气好转,估计2017/18年度印度的食糖产量将从2016/17年度的2,030万吨增至2,440万吨的水平;欧盟的食糖产量也将因生产配额体制终结而增长300万吨,达到1840万吨的水平。德国统计分析机构F.O.Licht日前表示,全球食糖产量将骤增1,300万吨, 从2015/16年度制糖年的1.769亿吨增至1.903亿吨,从而导致全球食糖生产过剩280万吨。后续关注天气变化对甘蔗生长的影响。

2.2.国内2016/17榨季产量

4月27-29日在昆明召开了糖业高峰论坛,会上各主产区公布了本年度的糖产量。其中广西最终产量为529万吨,较此前预估值下降幅度最大,主要由于今年甘蔗收购价格上调,蔗农纷纷留蔗,导致入榨甘蔗量下降。其余产区产量基本符合预期,另外云南糖厂仍在生产,预计将在5月上旬全部收榨。

表 1:2016/17年度糖产量预估 (单位:万吨)

资料来源:浙商期货研究中心

表 2:2017/18甘蔗种植面积预估 (单位:万亩)

资料来源:浙商期货研究中心

2016/17年度食糖产量不及预期,但对于2017/18年度普遍认为食糖增产幅度将增加,预计甘蔗种植面积将增加10%,至2325万亩,其中云南面积增加幅度暂未公布具体数值。若后续天气风调雨顺,则2017/18年度食糖供应大概率将进入过剩阶段,对远期糖价利空。

2.3.进口情况

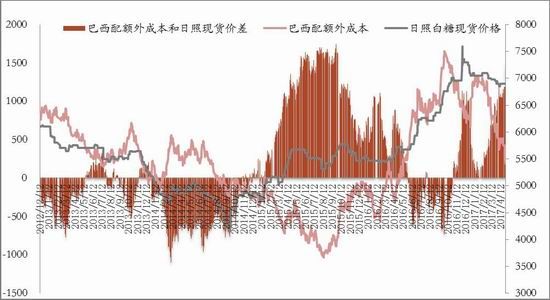

近月,由于原糖持续走弱,而郑糖走出一波反弹,使得配额外进口利润一直在1000元/吨上下浮动,继续吸引贸易商进口原糖,也容易滋生走私糖的增加。

图3:现货进口价差(单位:元/吨)

资料来源:浙商期货研究中心

由于进口利润可观,中国3月食糖进口量为30.17万吨,较去年同期增加43.94%,2017年1季度已进口食糖89.39万吨,同比增长47.7%。但目前进口配额发放进度仍然缓慢,1-3月的进口食糖,有将近56.9%为保税仓库进出境货物为主。

图4:国内历年白糖单月进口量(单位:万吨)

资料来源:浙商期货研究中心

在保障立案调查延期2个月的背景下,今年进口配额的发放或称为重要的调剂手段,预计在5月前配额的发放都将较为有限,若在5月后放宽配额发放进度,则保税区积压的进口糖将对市场形成冲击,在纯销售期或挤占国产糖市场。

从供应端看,目前市场糖源由国产新糖、进口糖、走私糖和前期抛售的国储糖组成,糖源充沛,但新糖增产幅度大幅下降,且今年食糖生产成本上升至6300-6500元/吨,糖厂方面挺价意愿强烈。近期期价下方支撑稳固,但需要注意5月仓单的消化情况。

3.需求端

3.1.销区价格走势

4月现货价格走势较为坚挺,上半月随着期价上扬,现货价格上调,且幅度基本大于期货,之后期价回落,现货价格依旧坚挺,仅个别地区出现小幅回调,主要由于市场后期将进入需求旺季,现货价格易涨难跌。

图5:华东地区价格走势(单位:元/吨)

图6:华北、东北地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

图7:华中地区价格走势(单位:元/吨)

资料来源:浙商期货研究中心

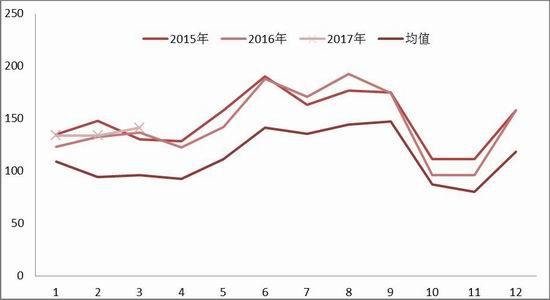

3.2.消费季节性

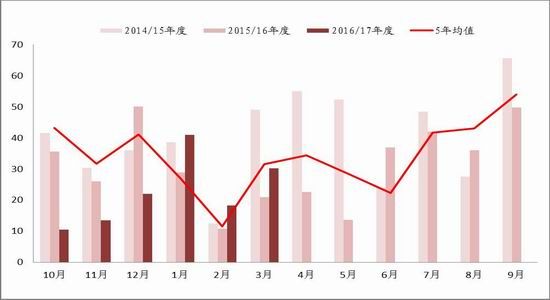

3月食糖销售量为95.22万吨,较去年同期增加了29.16%,但仍略低于4年均值102.3万吨。从季节性看,4月销量有望进一步增加。

图8:食糖消费季节性(单位:万吨)

资料来源:浙商期货研究中心

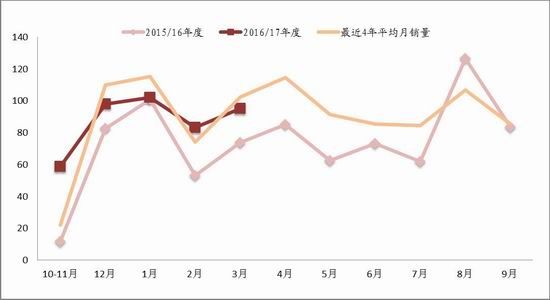

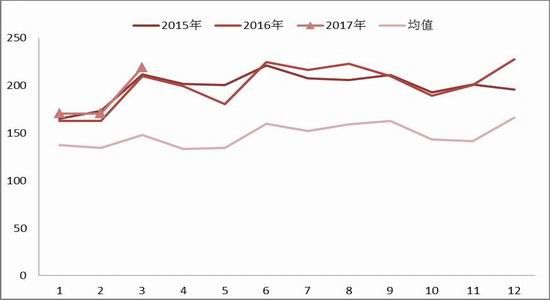

本年度含糖食品产量较往年有小幅增加,3月含糖食品总产量为816.3万吨,为5年来历史高值,预示今年食糖消费的增加。

从终端的含糖食品产量来看,对食糖的需求也具有一定的季节性。一般2-3月为含糖食品产量的低谷,之后将逐步恢复产量,直至9月份。其中,在夏季需求明显增加有碳酸饮料、果汁及果汁饮料、冷冻饮品,这三者的产量占含糖食品总产量的46.86%。

图9:含糖食品产量季节性(单位:万吨)

资料来源:浙商期货研究中心

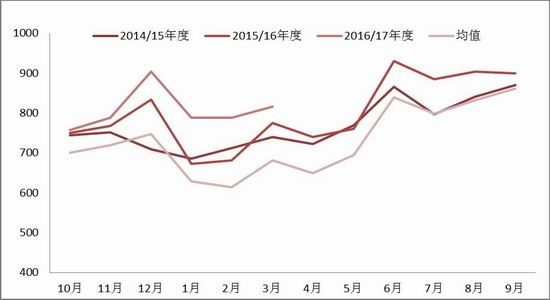

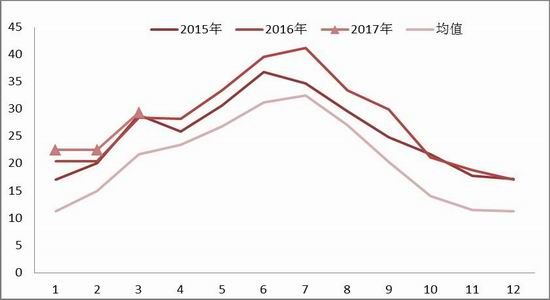

碳酸饮料、果汁及果汁饮料、冷冻饮品三者在3月份产量均有所增加,且单月产量均处于历史高位,其中果汁及果汁饮料的产量增幅最大,增幅为4.37%。

图10:碳酸饮料产量(单位:万吨)

图11:果汁及果汁饮料产量(单位:万吨)

资料来源:浙商期货研究中心

图12:冷冻饮品产量(单位:万吨)

资料来源:浙商期货研究中心

从需求端看,本年度下游含糖食品的产量相较往年有小幅增加,4、5月销售数据有望继续好转,近期的需求仍将是上涨行情启动的重要驱动因素,关注现货市场走货情况。但需要注意食糖替代品对食糖需求的不利影响,或出现旺季不旺,消费平缓过度的现象。

4.后市观点

国内食糖市场除云南外,已进入纯销售期,本年度产量增加幅度下调已确定,加上需求逐渐启动,糖厂挺价意愿强烈,两个利多因素共振下,白糖上涨动能逐渐积累中,近期仍需关注现货市场走货情况。但食糖替代品对食糖需求有不利影响,以及天量仓单对行情的压力,且食糖整体处于增产周期,上方压力亦不容忽视。另外,5月份将公布保障措施立案调查结果以及相关政策,对行情或有预期外影响。

建议投资者可选择区间滚动操作,下方成本支撑线为6300元/吨-6500元/吨,上方压力区间6800元/吨-6900元/吨,注意规避政策风险。而对于长期投资者则可在本轮上涨完成后,基于增产周期考虑在远月合约上做空食糖,注意仓位控制。

浙商期货 吴凌

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。