报告导读

成本将制约TA下行空间,但仓单压力和需求淡季临近将使产业链去库存缓慢,TA上涨压力仍大

投资要点

PTA单边

4月PTA偏弱运行,5月或将延续低位震荡走势,下行空间有限:

成本来看,油价或企稳回升,但PX供应总体充足,且PTA装置检修将削弱PX检修效应,PX利润仍有压缩空间,而PTA加工费处于低位,有回升需求,PTA装置检修下PX将让利下游,成本端支撑偏强,但向上强驱动不大;供需端看,PTA仓单压力依然较大,随着终端淡季逐步临近,聚酯需求难超预期,上游库存向下游转移,产业链去库存缓慢,TA上涨压力依然较大。

因成本端压缩空间不大,操作上建议PTA709暂不做空,短期关注4800附近支撑。

跨期对冲

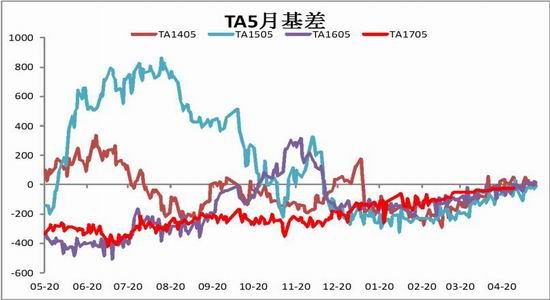

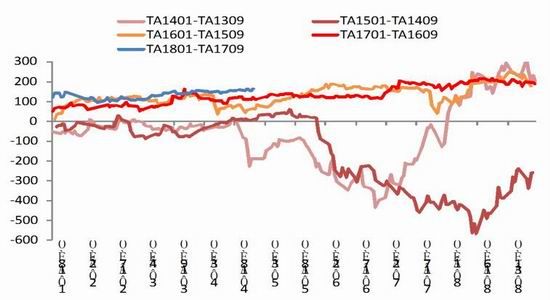

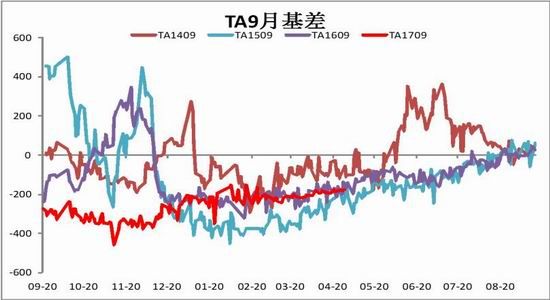

TA709合约基差-180,TA709-705价差154,仓单压力下9-5、1-9将维持高升水,逢价差收敛可尝试1-9反套。

1.四月行情回顾

4月,PTA延续弱势下行走势,截至4月28日,华东现货报盘4760元/吨,环比3月下跌10%,TA709合约报收4938元/吨,环比下跌10%,仍是向下寻底状态。

宏观方面,国内流动性收紧,商品整体氛围偏空,PTA跟随调整;基本面看,下游刚需仍存,但难超预期,产销偏弱致使聚酯库存去化缓慢,而供应端PTA装置大量检修促使TA去库存近30万吨,但仓单量依然较高,产业链整体去库存缓慢,且随着淡季的临近,TA反弹乏力。

月间价差来看,截至4月28日,TA709-705价差至154,TA801-709价差至162,远月维持高升水;基差来看,TA709合约基差-179,TA705合约基差25,环比缩小20元/吨。

图 1:4月TA709走势

资料来源:博易大师、浙商期货研究中心

2.基本面分析

2.1.成本端——PX供应充足,利润仍有压缩空间

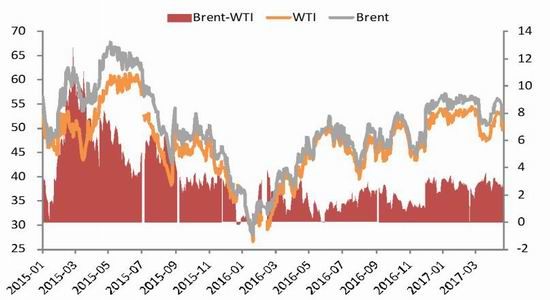

原油方面,上半月在中东地缘政治风险偏好及美原油库存大幅下降刺激下,油价出现快速上行,但下旬OPEC内部关于延长减产协议声音不一,同时美原油产量继续回升,油价再次受压下跌。后市来看,美国炼厂检修结束,成品油消费旺季来临下,库存将进入下降周期,油价仍有回升动力,整体波动空间在47~55美元/桶。

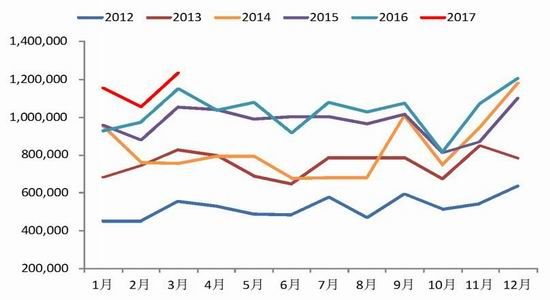

PX方面,供应端,青岛丽东检修结束,上海石化仍在检修,当前国内开工回升至72.52%,环比上升2%;亚洲开工71.84%,环比下降2%。5月初韩国韩华100万吨装置将进行停车脱瓶颈扩能,扩容后PX产能达120万吨;印度信赖220万吨PX装置4月底大幅提升负荷,亚洲PX供应能力将增强。进口方面,4月份PX进口123.16万吨,环比增加17.86万吨,同比去年增加20万吨,国内供应总体相对充足。

利润端,4月份PX-石脑油裂解价差平均363美元/吨,环比3月下降40美元/吨,在PTA偏弱态势下PX让利下游。5月份看,由于仍有多家PTA工厂计划检修,PX利润仍有缩窄空间。

图 2:国际原油走势

图 3:上游原料走势

资料来源:wind、浙商期货研究中心

图 4:PX开工率

图 5:PX进口量

资料来源:wind、浙商期货研究中心

2.2.供给——装置检修继续缓解供应压力

利润端,4月份PTA动态加工费平均318元/吨,环比下降120元/吨,工厂基本处于大幅亏损状态,加工费有回升需求。

开工方面,前期检修装置均已重启,当前PTA负荷回升73%附近,进入阶段性供需偏宽格局,5月中下旬开始逸盛宁波220万吨、宁波台化和宁波利万(原三菱)装置将进行检修,供应压力将得到缓解,预计5月份TA去库存15万吨附近。

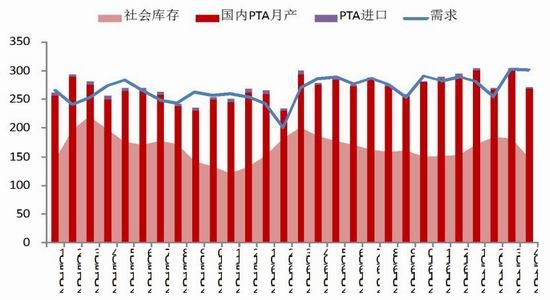

产量来看,4月PTA产量269万吨,环比下降32万吨。当前社会库存150万吨附近,环比下降近30万吨。

图 6:PTA加工利润变化

图 7:PTA开工负荷

资料来源:wind、浙商期货研究中心

图 8:PTA月产量

图 9:PTA供需平衡表

资料来源:wind、浙商期货研究中心

2.3.需求——刚需仍存,但大幅超预期难

利润端,聚酯工厂稳价为主,受益于原料PTA和乙二醇的下跌,聚酯利润大幅回升。

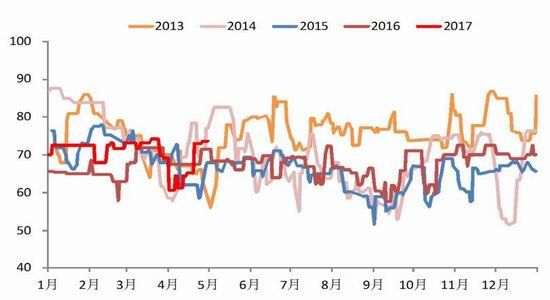

开工方面,聚酯负荷至85.9%,聚酯高利润下企业生产意愿充足,保持较高负荷;织造方面,当前负荷82.5%,环比上升4%,处于季节性高点,随着淡季来临,后期下游开工或将出现一定下降。

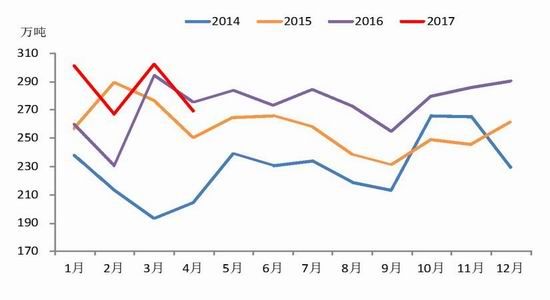

产量方面,本月聚酯产量336万吨,环比基本持平。

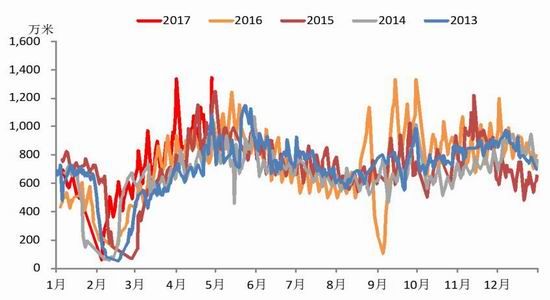

轻纺城长纤和短纤织物成交量日均986万米,环比上升25%,同比增长17%,终端刚性需求依然较好,但5月中下旬后终端逐步进入淡季,聚酯需求面临减弱。

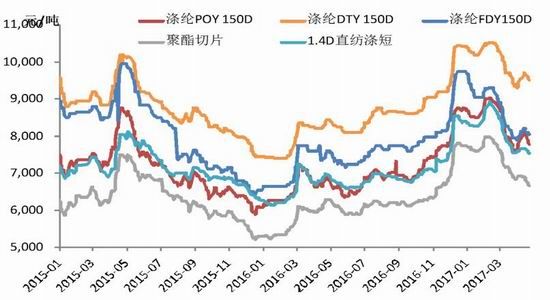

图 10:聚酯涤纶价格

图 11:聚酯利润

资料来源:wind、浙商期货研究中心

图 12:聚酯负荷

图 13:江浙织机负荷

资料来源:wind、浙商期货研究中心

图 14:聚酯月产量

图 15:轻纺城成交量

资料来源:wind、浙商期货研究中心

2.4.库存——仓单压力仍待消化

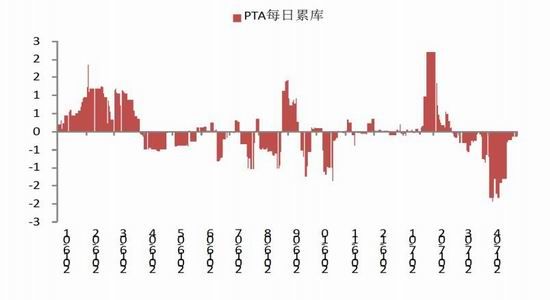

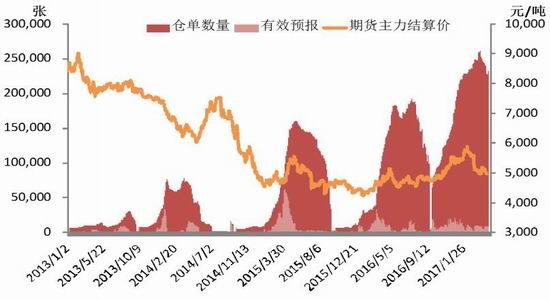

PTA库存方面,当前PTA工厂库存3天,聚酯工厂库存5天,环比基本持平。仓单方面,交易所注册仓单231500张,较3月减少19734张,约10万吨,反应出4月装置检修部分损失量,但目前仓单量仍有115.7万吨,仓单压力仍待消化。

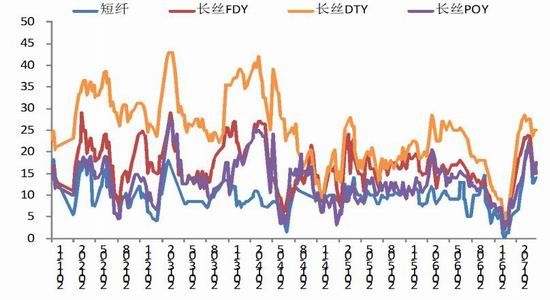

聚酯库存方面,江浙织机FDY库存15天,环比下降8.5天,DTY库存25天,环比下降2.5天,POY库存17.5天,环比下降3.3天。聚酯工厂在高利润下高负荷生产,而下游织造刚需买盘为主,上游PTA库存向下游转移,聚酯库存消化缓慢。

图 16:PTA库存

图 17:PTA/聚酯平衡负荷

资料来源:wind、浙商期货研究中心

图 18:涤纶库存

图 19:仓单变化

资料来源:wind、浙商期货研究中心

3.基差——远月维持高升水

截至4月28日,TA705合约基差-25,TA 709合约基差-180,TA709-705价差154,仓单压力下9-5、1-9将维持高升水,逢价差收敛可尝试1-9反套。

图 20:TA709-705价差

图 21:PTA05基差

资料来源:浙商期货研究中心

图 22:TA709-705价差

图 23:PTA基差

资料来源:浙商期货研究中心

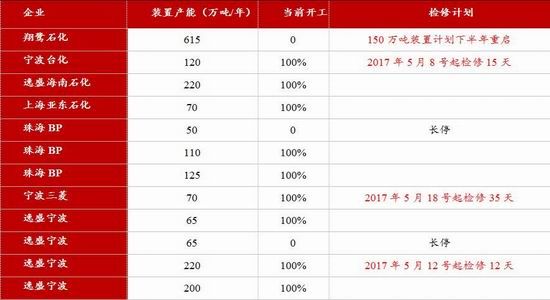

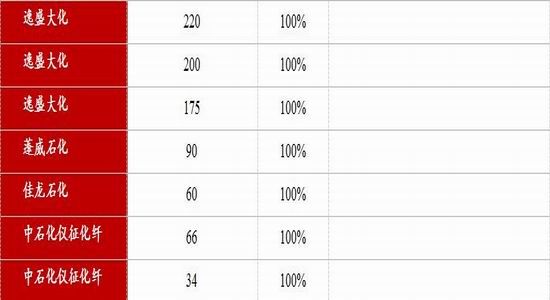

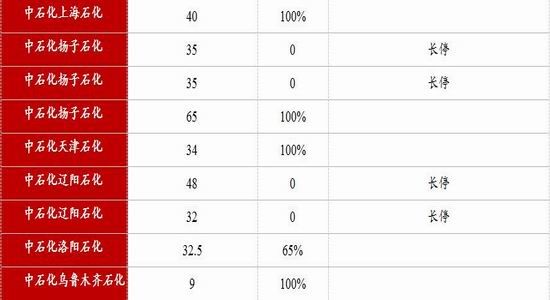

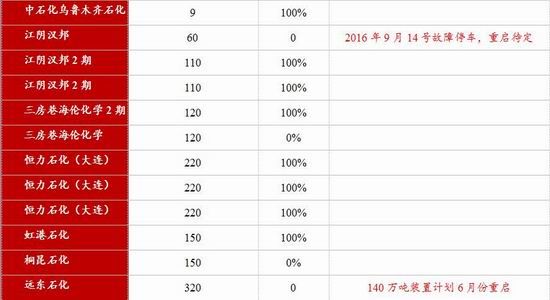

表 1:PTA装置产能动态及检修计划

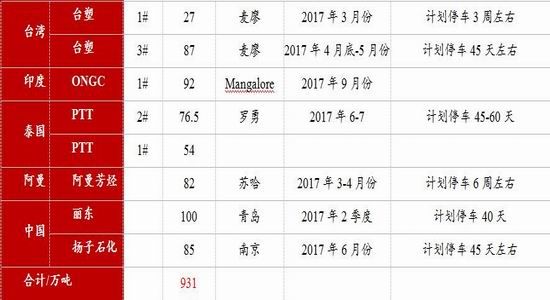

表 2:2017年亚洲PX装置检修计划

资料来源:浙商期货研究中心、隆众石化

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。