5月沥青供应总体可控,炼厂稳价为主,现货大幅下跌空间不大,可围绕基差操作

投资要点

沥青单边

5月,上半月炼厂沥青开工相对不高,主要沥青厂减产控制库存为主,且进口利润下滑,进口同比去年依然不高,虽终端需求启动不多,但供应总体相对可控,现货大幅下跌空间不大,可在BU1709贴水华东现货50以上买入。下半月来看,终端需求将逐渐启动,供需将呈双增局面,但供应增加预计大于需求,库存有进一步走高可能,对现货形成压制,不过油价存反弹可能,不建议做空。

跨期对冲

沥青库存将会进一步走高,对近月形成一定压制,6-9价差缩窄至-30以内可尝试反套。

1.2017年4月行情回顾

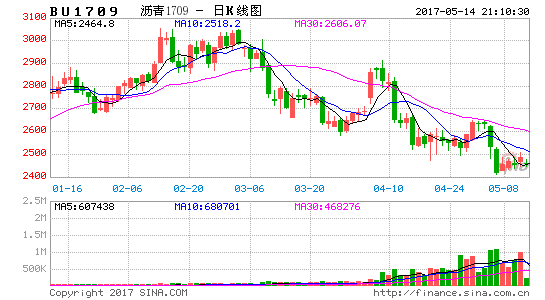

图 1:4月沥青1709价格走势

资料来源:浙商期货研究中心

4月,沥青呈震荡下行走势,截止当前,华东现货报价2565元/吨,环比跌135元/吨,山东现货2550元/吨,环比跌50元/吨。

市场主导因素分析:(1)宏观方面,国内金融监管趋严,流动性收紧导致商品整体受压,沥青跟随工业品下跌;(2)地缘政治风险消退后美原油产量回归重新主导原油市场,油价冲高回落对沥青有一定抑制作用;(3)终端需求恢复有限,在开工回升下炼厂沥青库存上行,炼厂出货缓慢促使沥青现货走弱。

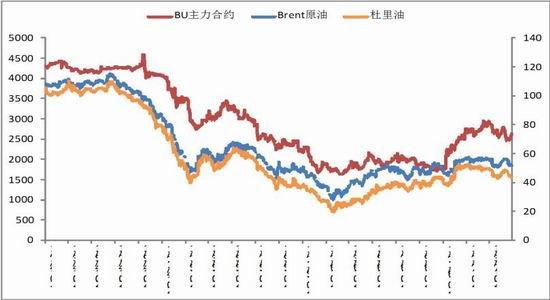

1.成本端:油价宽幅震荡,沥青经济性较好

原油方面,上半月在中东地缘政治风险偏好及美原油库存大幅下降刺激下,油价出现快速上行,但下旬OPEC内部关于延长减产协议声音不一,同时美原油产量继续回升,油价再次受压下跌。后市来看,美国炼厂检修结束,成品油消费旺季来临下,库存将进入下降周期,油价仍有回升动力,整体波动空间在47~55美元/桶。

当前沥青09/Brent比价51,从季节性看沥青保持较高经济性,后市比价或面临一定缩窄。

图 2:原油价格走势

图 3:沥青/Brent价格走势

资料来源:浙商期货研究中心

2.供应端:开工回升缓慢,进口保持低位

2.1.国内产量大幅回升

3月份,国内沥青产量191.2万吨,环比增加17%,较去年下降6%。大型主营炼厂检修结束,带动产量快速上行,同时地炼原料问题解决,国内产量整体回升。预计4月份产量将保持高位至200万吨,5月份受炼厂检修影响小降。

图 4:国内沥青月度产量

图 5:主要沥青炼厂产量

资料来源:浙商期货研究中心

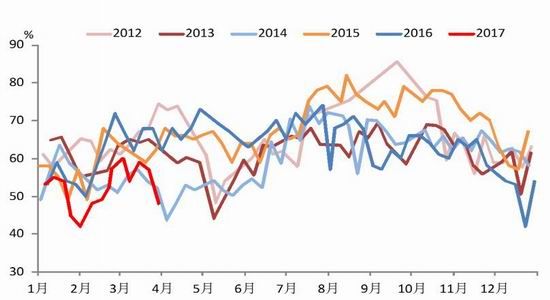

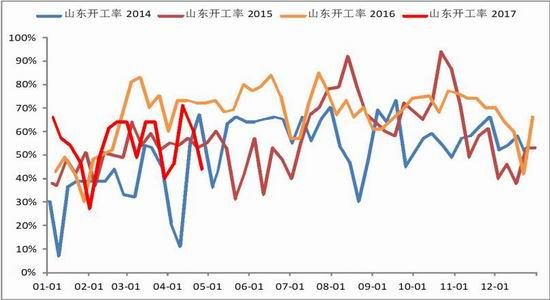

2.2.开工与库存

4月份沥青平均开工55.6%,较3月上升1%,但远低于去年的69%。近期辽河石化减至两套装置生产沥青,东明石化转产焦化料,消化沥青库存,带动北方开工快速下降;华东方面,前期受原料短缺影响的阿尔法已经恢复生产,金海宏业也将于5月份恢复生产。整体来看,5月供应将保持中位水平。

库存方面,当前国内沥青厂总库存37.1万吨附近,平均库存水平34%,较3月上升6%。终端需求恢复有限,炼厂出货有所放缓,库存水平持续走高,短期对现货价格形成压制。

图 6:国内沥青装置开工

图 7:山东沥青装置开工

资料来源:浙商期货研究中心

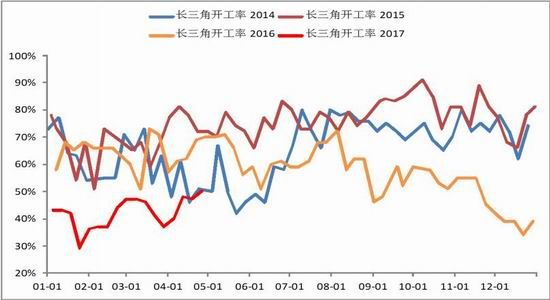

图 8:长三角沥青装置开工

图 9:华南沥青装置开工

资料来源:浙商期货研究中心

图 10:国内主要炼厂沥青库存

图 11:山东炼厂沥青库存

资料来源:浙商期货研究中心

图 12:长三角炼厂沥青库存

图 13:华南炼厂沥青库存

资料来源:浙商期货研究中心

2.3.进口恢复至正常水平

3月份沥青进口40.5万吨,环比增加9万吨,但同比去年减少15万吨。根据船期数据来看,4月沥青进口将于3月相当,整体供应来看,依然是远低于去年同期水平。

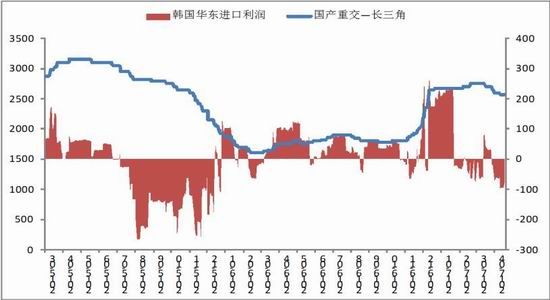

进口利润方面,当前韩国进口至华东利润-81元/吨,低于3月平均水平,或对沥青进口形成抑制。

图 14:沥青进口量

图 15:沥青进口利润

资料来源:浙商期货研究中心

3.需求端:公路建设投资大幅增加

3.1.西部主导基建投资

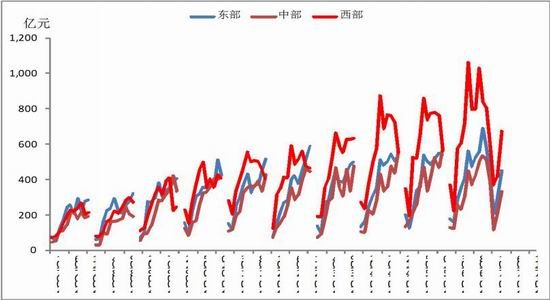

3月份,全国在公路建设方面完成1454亿元,同比增长31%,其中东部447.8亿元,中部完成332亿元,西部完成674亿元,均录得18%以上增幅,西部依然是国家基建投资的重点区域。

根据2017年的公路投资计划,公路、水运完成固定资产投资1.8万亿元,新增高速公路5000公里,新改建农村公路20万公里,新增贫困地区7000个建制村通硬化路,新增内河高等级航道达标里程500公里,新增通客车建制村4000个。

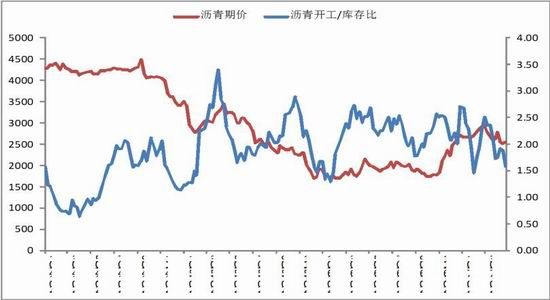

3月份,公路建设投资和沥青表观消费量都录得较大增幅,因沥青需求对基建投资存滞后性,因此沥青价格先承压,从炼厂沥青开工/库存比来看,可以反映出近期炼厂出货缓慢,终端需求启动有限,不过远期需求依然较为乐观。

图 16:交通固定资产投资:公路建设

图 17:区域公路建设投资

资料来源:浙商期货研究中心

图 18:公路建设投资和沥青表观消费量增速

图 19:沥青炼厂开工/库存比

资料来源:浙商期货研究中心

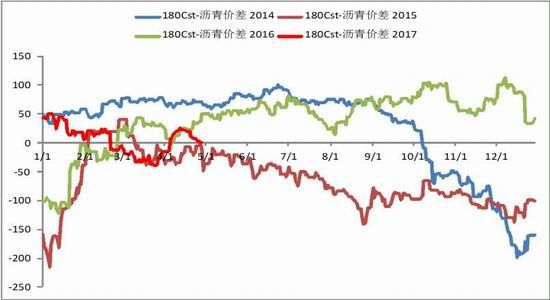

3.2.替代需求

4月,柴油-沥青和180燃料油-沥青价差均有所企稳,炼厂焦化效益较上月有所提升,已经促使北方部分炼厂转产焦化料,对沥青资源有一定分流。

图 20:柴油价格走势

图 21:燃料油-沥青价格走势

资料来源:浙商期货研究中心

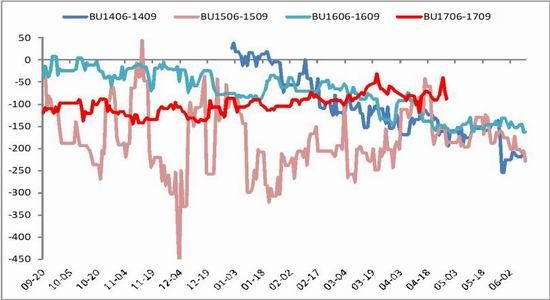

4.基差-价差

当前沥青1706合约华东基差15,环比缩窄65,临近交割,期货贴水得到一定修复。沥青6-9价差-88,环比扩大18,因沥青库存将会进一步走高,对近月形成一定压制,6-9价差缩窄至-30以内可尝试反套。

图 23:华东沥青06合约基差

图 24:沥青06-09价差

资料来源:浙商期货研究中心

5.策略

5.1.单边

5月份,上半月炼厂沥青开工相对不高,主要沥青厂减产控制库存为主,且进口利润下滑,进口同比去年依然不高,虽终端需求启动不多,但供应总体相对可控,现货大幅下跌空间不大,可在BU1709贴水华东现货50以上买入。下半月来看,终端需求将逐渐启动,供需将呈双增局面,但供应增加预计大于需求,库存有进一步走高可能,对现货形成压制,不过油价存反弹可能,不建议做空。

5.2.跨期

沥青库存将会进一步走高,对近月形成一定压制,6-9价差缩窄至-30以内可尝试反套。

浙商期货 吴铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。