通过对市场驱动因素的梳理,我们认为5月市场整体将以宽幅震荡为主,中枢有所下行。从供给端来看,新股发行趋稳叠加再融资减速,短期对市场的影响有限,但需警惕IPO加速对市场产生压力。需求端来看,基金发行数量和规模的下滑给市场带来的活水减少,融资流出市场,委外资金撤退等导致资金流出市场,需求端被明显压制。短期来看,监管将会是这一阶段市场的主题,监管逐步加强令市场风险偏好承压,改革题材尽管对市场的仍然有所支撑,但是个别题材难以为继令其对市场的支撑减弱。无风险利率易涨难跌亦不利盘面。PMI数据不及预期预示着景气度的回落,并且存在进一步下行风险,企业盈利前景对市场的支撑逐步弱化。因此我们认为5月市场整体将以宽幅震荡为主,中枢有所下行。关注上证指数3030的支撑,3200的压力。

1.期指行情回顾

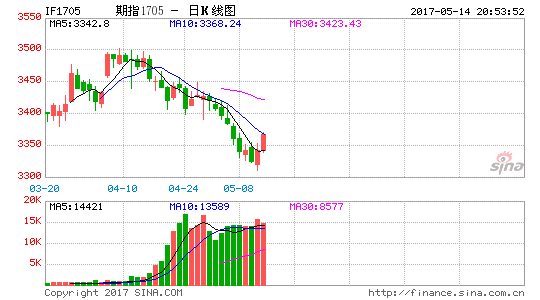

我们在4月月报中指出,4月市场震荡为主,中上旬中枢有所抬升,但要警惕月末回调风险;改革题材轮动发力提振市场风险偏好,相关题材股反复活跃,将对市场形成有力支撑,同时房地产调控加码也将会促使部分资金回流股市,对盘面起到支撑;无风险利率对市场影响呈现前多后空,中上旬存在边际改善空间,对市场具有一定支撑作用,月末流动性将再度紧张,对市场形成压制;企业盈利前景支撑呈现逐步弱化迹象,将会制约市场整体上行空间。

总体来看,4月上中旬大盘受雄安新区等改革题材影响,4月前期大盘经历了一轮上涨之后开始震荡调整。但是从中旬开始,随着监管力度的不断加强和改革题材的分化,叠加月末流动性的紧张,大盘经历了一轮回调沪指更是打破了3100点整数关口。总的来看,4月的行情符合之前我们的预期。

图1:股指期货标的指数走势图

资料来源:Wind,浙商期货研究中心

2.供给端

2.1 新股供给趋稳,警惕IPO加速影响

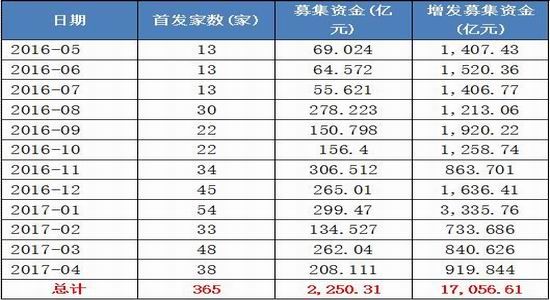

在供给端,我们观察到市场供给趋稳,对盘面的影响相当有限。在2016年下半年新股加速发行之后,对指数造成了比较大的压力。因此,在监管层的新股发行压力测试之后,在市场可承受范围之内持续发行新股,目前新股的发行数量依旧稳定在10-11只每周的范围,依旧延续了上月以来的稳定供给态势。与此同时,4月募集资金数量为208.111亿元,与3月募集的数据也处于同一水平,可以认为募集资金金额亦趋稳。随着供给的趋稳,新股供给对盘面的影响逐步减少。

进入4月份之后,证监会[微博]审核的速度较以往加快,证监会发审委的工作时间从每周两次增加至每周三次,一周审核企业数从之前的每周10至12家左右增加至在13至15家左右。与此同时,在审核速度加快的同时,被否企业数也在增加,企业过会率降至新低。尽管企业过会率降至新低,但是随着审核数量的增加,仍需警惕IPO发行逐渐加速对市场的潜在影响。

数据上显示市场供给逐渐趋稳,对风险偏好的影响逐步减少。但是我们需要警惕IPO发行加速对市场造成的压力,因此仍然要考虑到后续供给出现边际增加对市场造成的压力,同时需警惕总量增长后对流动性的分流作用。

图2:近一年以来股市供给情况

资料来源:Wind,浙商期货研究中心

图3:2016年以来IPO家数及实际募集资金

资料来源:Wind,浙商期货研究中心

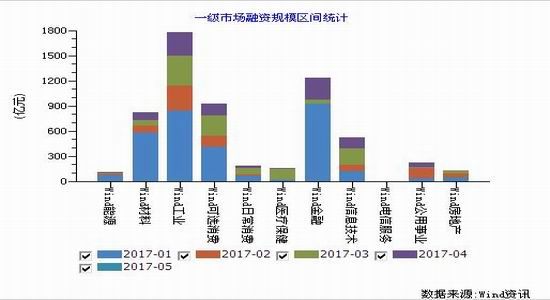

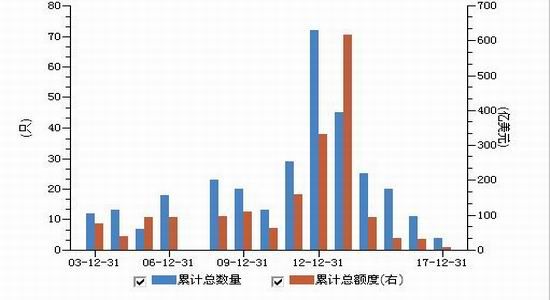

2.2 上市公司再融资规模有所放缓

上市公司的再融资亦是市场的主要供给方,从2016年5月以来至今的12个月里,再融资规模17056.61亿元,其中17年1月更是达到了3335.76亿元的规模。2016年再融资的规模的平均水平在1300亿元每月左右,对2017年4个月的数据观察之后我们发现,在1月再融资达到了3335.76亿元的天量之后,2、3、4月再融资规模较去年同期明显有所放缓。连续3个月在1000亿元以下。

随着再融资规模的放缓,对市场造成的压力有所减弱。

图4:一级市场融资规模区间统计

资料来源:Wind,浙商期货研究中心

3.需求端

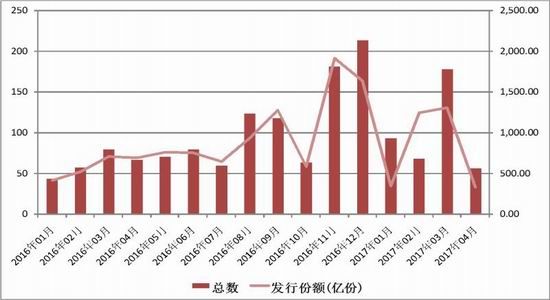

3.1基金发行数量和规模下滑,带来增量资金有限

进入2017年之后,基金发行数量和规模均有所下滑。从数量上看,在经历了3月新成立178只基金之后,4月新成立的基金数量仅有56只,创下了2016年1月以来的新低,基金发行数量有所下降。在密集出台的监管新规下,股债市场近期均遭遇调整,这让新基金发行市场的去库存进程更显艰难,在市场不振、渠道拥堵的背景下,基金平均发行规模呈现了显著的下滑。2017年一季度公募基金发行数量和规模相比上季度都有所回落。一季度共成立新基金339只,募集总份额达到2894.03亿份,平均募集份额为8.54亿份,连续三个季度下滑。4月份基金发行规模下滑更加明显,尽管4月新发行基金的数量较往年同期只是略有下滑,但是4月发行份额则有着明显的下滑,平均募集份额仅为5.86亿份,创下了2015年8月以来新低。QFII增量亦明显缩减,带来的增量资金亦非常有限。

基金发行数量和规模的下滑,使得募集资金的份额有限,给市场带来的活水较之前有相当幅度的减少,对盘面有所压制。

图5:2016年以来新发行基金数量和份额

资料来源:Wind,浙商期货研究中心

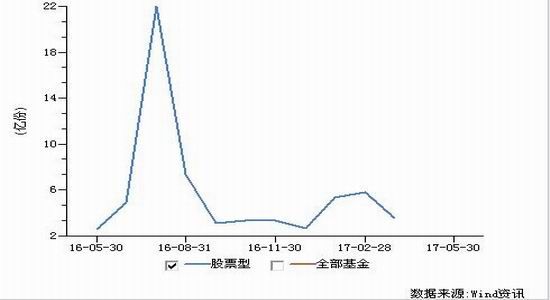

图6:股票型基金平均发行规模下滑明显

资料来源:Wind,浙商期货研究中心

图7:QFII统计数据

资料来源:Wind,浙商期货研究中心

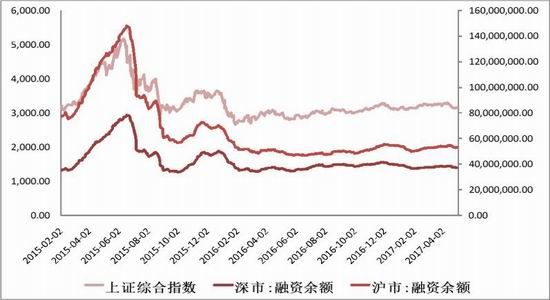

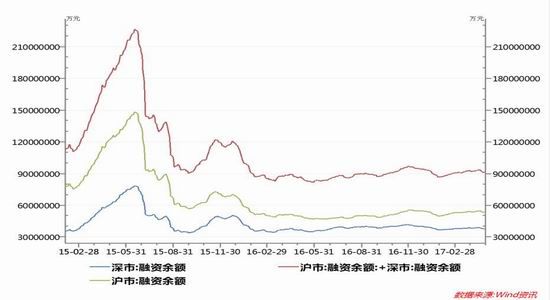

3.2两融余额跟随大盘,沪深股通带来增量资金

4月份,两市融资余额受到行情涨跌的影响很大。在行情上涨时,投资者折算标的的可融资额度增加,而行情下跌时融资额度则相应减少。本月上中旬,随着大盘的上涨,两融余额也不断增加,但是在下半月大盘开始下行的时候,两融余额则又再次减少。和3月末数据比较,整个4月份两融余额累计流出133.46亿元

在两融余额持续流出的同时,沪深港通持续流入,为市场带来增量资金。横向对比来看,沪股通累计资金流入明显大于深股通,但是深股通受到首次开通影响流入资金数大于沪股通。深股通持续攀升,沪股通在震荡中攀升,整个4月沪深股通累计带来资金流入100.16亿元,为市场带来增量资金。预计5月沪深股通将继续为市场带来增量资金,但是有限的资金对盘面的影响有限。

图8:两市融资余额

资料来源:Wind,浙商期货研究中心

图9:沪港通累计资金流向

资料来源:Wind,浙商期货研究中心

图10:深港通累计资金流向

资料来源:Wind,浙商期货研究中心

4.企业盈利前景方面

4.1企业盈利前景对市场支撑逐步弱化

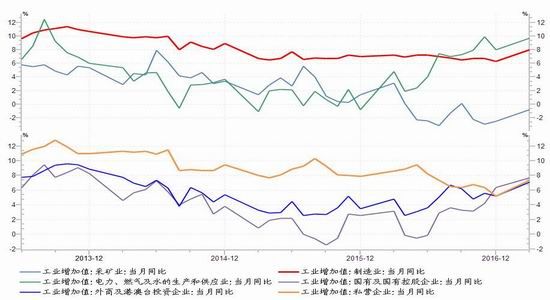

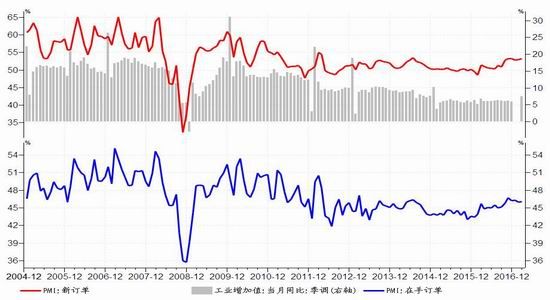

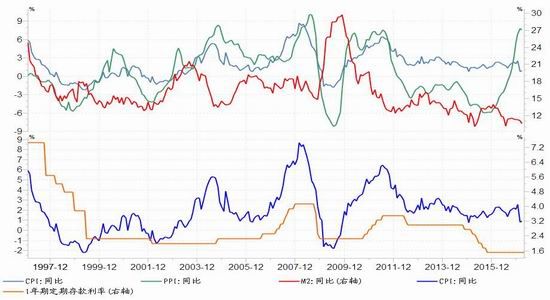

从经济数据来看,中采和财新PMI数据均不及预期印证了景气度的回落。一季度企业盈利数据改善明显,3月规模以上工业累计同比增速达到了28.3%,经济增长方面一季度GDP同比增速达到了6.9%,高于预期的6.8%。一季度企业盈利的改善很大一部分归功于煤炭、钢铁等周期性行业盈利的改善。3月工业企业主营业务收入增速继续走高,但是我们注意到工业企业利润收入增速开始降低。尽管3月工业企业利润总额增速当月同比为23.8%,远远高于去年同期水平,但较之前已经出现明显下滑,令工业企业利润总额的累计同比从2月的31.5%下降至3月的28.3%。先行指标方面,4月中采制造业PMI数据为51.2,大幅不及预期的51.7,较前值51.8也出现了大幅回落。尽管4月中采PMI数值仍然较高,连续第七个月高于51,但出现大幅回落无疑并不是一个好苗头。同时,5月2日公布的4月财新制造业PMI50.3,亦大幅低于预期的51.3,回落至七个月以来新低,再次印证了景气度的回落。与此同时,之前我们提到了一季度企业盈利改善归功于周期性行业,但是4月份商品价格的大幅下跌,叠加4月PMI的回落,均预示着周期性行业盈利增速可能会出现下行拐点,本轮短期繁荣周期或许已经见顶,警惕经济下行风险。库存方面,原材料库存与上月持平,产成品库存上升,主动补库存结束、向被动补库存阶段转换。

但是我们仍然要强调,尽管4月PMI数据意外大幅不及预期,但是仅凭单月数据很难仍然很难说明经济出现拐点,与此同时,PMI仍然处在较高的位置,因此企业盈利前景目前仅仅只是边际减弱。但是,我们要关注近期监管加强对企业融资的影响,以及房地产调控进一步深化对经济的拖累。综上所述我们认为,未来企业盈利前景边际减弱,存在一定的经济下行风险。与此同时,企业盈利前景对市场的支撑将会逐步弱化。

图11:工业企业盈利情况

资料来源:中国统计局,浙商期货研究中心

图12:工业分门类及性质增长速度

资料来源:中国统计局,浙商期货研究中心

图13:制造业库存周期

资料来源:国家统计局,浙商期货研究中心

5.无风险利率方面

5.1 5月无风险利率易涨难跌

4月25日,政治局就维护国家金融安全进行第四十次集体学习,习近平在会议中强调,牢牢守住不发生系统性风险底线,采取一系列措施加强金融监管,防范和化解金融风险,维护金融安全和稳定。这是中央罕见对监管方面的高调表态,表明中央对防控金融风险、加强金融监管十分重视。与此同时,在会议中习近平还强调金融监管要有一个“度”,以不发生系统性金融风险为前提,为监管兜底。随后央行[微博]和银监会均召开专题会议,组织学习中央政治局会议以及第四十次集体学习上的重要讲话精神。央行称继续实施稳健中性的货币政策,着力增强金融支持供给侧结构性改革力度,高度重视防控金融风险,加强金融监管协调,有序化解处置突出风险点。银监会称要加强金融风险防控,深入排查银行业各类风险,密切盯防重点领域风险。我们认为,监管将会是之后一段时间市场的主旋律。

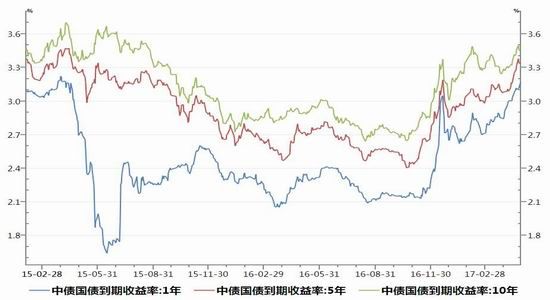

4月份银行业的监管政策密集出台,金融防风险去杠杆,资金面紧平衡,短期资金甚至较紧俏,央行倾向在维持流动性基本平稳的同时,仍保持一定的倒逼压力。但是央行在专题会议上仍然强调了继续实施稳健中性的货币政策,表明加强监管以及去杠杆的手段仍然会比较温和,不会出现类似去年的激进去杠杆的状况。与此同时,习近平讲话为金融监管兜底,再次印证了监管和央行的货币政策仍将维持之前的审慎,不会发生系统性金融风险。总体来看,央行的调控政策仍然将延续之前的审慎态度。短期来看,在加强监管的大背景下无风险利率有较强的上涨动力,而下跌则缺乏逻辑支撑,无风险利率易涨难跌。

图14:短期和长期国债收益率上升

资料来源:Wind,浙商期货研究中心

图15:通胀影响货币政策

资料来源:Wind,浙商期货研究中心

6.风险偏好方面

6.1 监管加强令市场风险偏好承压

4月份,监管出现了层层收紧的态势。证监会和上交所[微博]均对股市操纵行为做出严监管表态,坚决打击恶性操纵。证监会主席刘士余在4月8日中国上市公司协会第二届会员代表大会上批评部分利用高送转助长股价投机的公司,称“10送30”的高送转方案在全世界罕见,必须列入重点监管范围。加上之前我们已经提到4月份银行业的监管政策密集出台,委外赎回潮更是给市场带来了非常大的冲击。与此同时,传言称由于部分打新基金的资金来源是委外资金,因此打新基金可能受限,令风险偏好得到压制。随着委外赎回潮的扩散,以及管理层加大对次新股和高送转操作的惩罚力度,4月中下旬大盘迎来了较大幅度的下跌。4月24日,沪指出现年内首次收盘跌幅超过1%,终结了连续86个交易日跌幅不超1%的纪录,这是1992年中国开设股市初期以来的最长记录。

习近平25日主持召开中共中央政治局会议,对金融给出了最新定调:“金融活,经济活;金融稳,经济稳。”中央的高调表态表明对防控金融风险、加强金融监管十分重视。同时,考虑到习近平在讲话中强调了“底线思维”,守住不发生系统性金融风险的底线。因此我们认为未来加强监管、深化金融改革仍将会是市场的一个主旋律,但是监管将会把握一个度,会控制好调控的力度以防止发生系统性金融风险。因此我们认为4月开始的监管风暴将会把握一个度,不会对市场造成太大的影响。因此我们认为监管加强将会对风险偏好形成压制,但是影响将不会很大。

股票市场加大对次新股和高送转的炒作的打击力度,将会令市场的风险偏好承压。同时银监会对委外的清理将会使得打新基金受限,边际影响市场的资金共用。因此我们认为5月份,随着金融监管的继续升级,可能将会有一系列调控政策落地,风险偏好将会承压。

6.2 改革预期对盘面仍有支撑

4月1日党中央国务院印发通知,决定设立河北雄安新区。从长远角度看,雄安新区将会疏解北京的非首都功能,雄安新区重在疏解首都经济功能,承接首都部分新兴产业功能、部分科研教育功能、部分央企职能性机构、部分行政办公职能等,同时将会建设改变京津冀地区北京一家独家的局面,将京津冀打造成继长三角、珠三角之后的第三增长极和城市群。随后在整个4月份,雄安概念板块在结束了一轮大幅上涨之后开始下跌,随后又出现了剧烈的震荡,雄安概念股对盘面的支撑有所减弱。

尽管雄安概念对市场的支撑有所减弱,但是之前与改革预期相关的国企改革、一带一路等一系列概念板块持续发酵,对市场相继起到了强有力的支撑。5月14日,“一带一路”国际合作高峰论坛将在北京召开,这是“一带一路”倡议提出三年多以来最高规格的论坛活动。因此我们认为在5月上中旬,以一带一路为代表的改革预期偏暖令相关板块继续轮动发力,对风险偏好仍然有所支撑。

图16:雄安概念板块对盘面支撑减弱

资料来源:Wind,浙商期货研究中心

6.3 5月市场风险偏好承压

尽管之前与改革预期相关的国企改革、一带一路等一系列概念板块持续发酵。改革预期偏暖令相关板块轮动发力,对风险偏好仍然有所支撑。但是我们要注意到,随着股票市场加大对次新股和高送转的炒作的打击力度,以及银监会对委外的清理将会使得打新基金受限,边际影响市场的资金共用。因此5月市场风险偏好承压是大概率事件。与此同时,我们还关注到房地产调控的持续推进,使得4月地产销售同比降幅扩大、土地成交同比降幅缩窄,可能会促使一部分资金流向股市。

总体来说,结合各个驱动因素,我们认为随着监管政策的落地以及改革题材的支撑减弱,5月风险偏好承压。

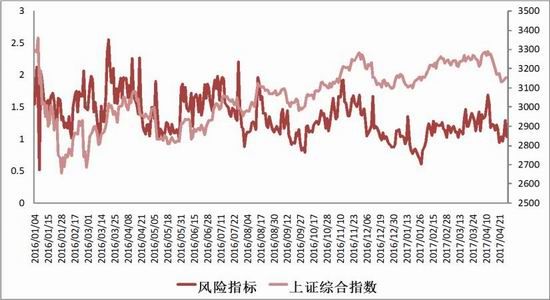

图17:沪深两市风险偏好

资料来源:Wind,浙商期货研究中心

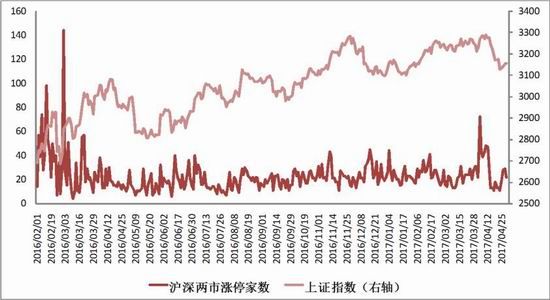

图18:沪深两市涨停家数

资料来源:Wind,浙商期货研究中心

图19:股市场内杠杆

资料来源:Wind,浙商期货研究中心

7. 5月股指趋势展望

通过对市场驱动因素的梳理,我们认为5月市场整体将以宽幅震荡为主,中枢有所下行。从供给端来看,新股发行趋稳叠加再融资减速,短期对市场的影响有限,但需警惕IPO加速对市场产生压力。需求端来看,基金发行数量和规模的下滑给市场带来的活水减少,融资流出市场,委外资金撤退等导致资金流出市场,需求端被明显压制。短期来看,监管将会是这一阶段市场的主题,监管逐步加强令市场风险偏好承压,改革题材尽管对市场的仍然有所支撑,但是个别题材难以为继令其对市场的支撑减弱。无风险利率易涨难跌亦不利盘面。PMI数据不及预期预示着景气度的回落,并且存在进一步下行风险,企业盈利前景对市场的支撑逐步弱化。因此我们认为5月市场整体将以宽幅震荡为主,中枢有所下行。关注上证指数3030的支撑,3200的压力。

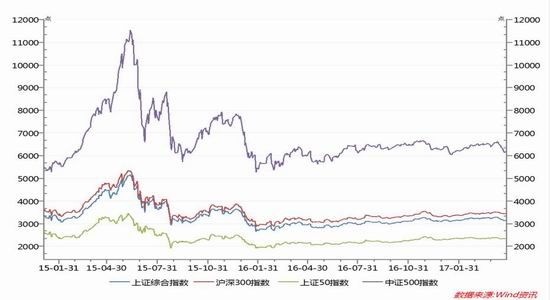

图20:市场主要指数走势图

资料来源:Wind,浙商期货研究中心

浙商期货 王俊啟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。