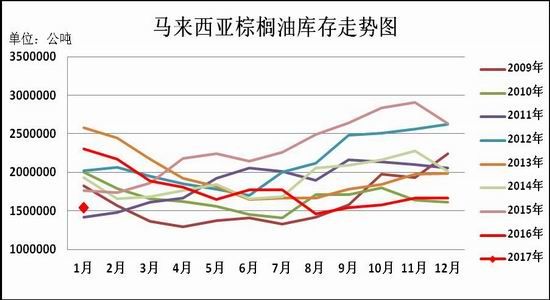

4月马来西亚棕榈油产量遵循生产季节性,预期增幅超过出口,推动库存继续上升,不过与其同时,因斋月节备货活动启动,5月份出口需求预计得到改善,而国内港口库存料保持缓慢上升状态。国内外多空因素交织,棕榈油预期呈现低位振荡走势。

第一部分影响因素分析

一、马来西亚棕榈油供需情况

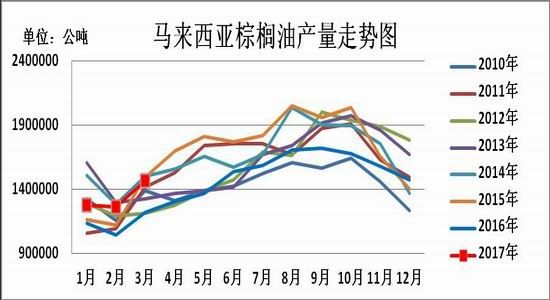

马来西亚棕榈油局数据显示,马来西亚3月棕榈油产量为1464021吨,较2月增加16.33%,出口量为127万吨,环比增加14%,3月末棕榈油库存量为1554106吨,较2月末增加6.5%,高于市场预期的146万吨。马来西亚棕榈油产量增幅超过市场预期,并高于出口量,推动库存见底回升。棕榈油的生产具有非常明显的季节性,一般来看1-2月份是棕榈油的低产期,3-10月份是增长周期。3月马来西亚棕榈油产量增幅达到16.33%,达到过去九年的平均增长水平,而且产量数值是九年来同期的第三高水平,显示厄尔尼诺气候现象的滞后影响消退,未来几个月将遵循季节性规律,产量料持续增加。从过往五年时间来说,4月份产量较3月份无一例外均是增长,五年平均升幅为6.7%,按此幅度,产量估算为156万吨。

根据船运调查SGS数据表示,马来西亚4月1-25日棕榈油出口较上月同期下降1.2%,至891725吨,平均日出口3.57万吨,按此估算4月出口107万吨,考虑SGS与MPOB出口数据差异均值为-12.40万吨,故而预测出口区间在114.4-124.4万吨,中间值119.4万吨。不过5月份出口需求将出现好转,这是因为2017年穆斯林斋月从6月26日开始,在这之前的一个月,即2016年5月份,棕榈油的备货活动开展,促进主产国马来西亚的出口需求。

根据上文所述,4月马来西亚棕榈油产量增幅预期超过出口,推动库存继续上升,不过与其同时,因斋月节备货活动启动,5月份出口需求预计得到改善,5月份国际棕榈油市场多空因素交织。

二、国内油脂供应情况

(1)进出口

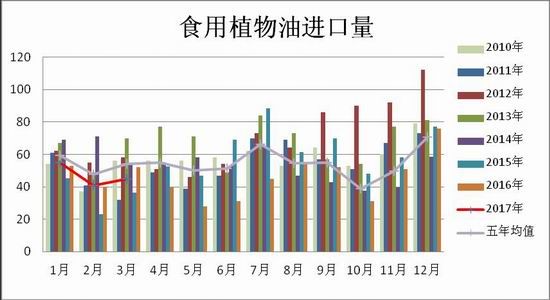

海关总署公布数据,中国1月份进口食用植物油55万吨,,2月份进口41万吨,3月份进口45万吨,五年平均分别为48万吨、54万吨、55万吨。1-3月份食用植物油进口总量为140万吨,去年同期累计为145万吨,同比下跌3.2%。国内豆油和菜油库存在高位以及油脂处于消费淡季,抑制贸易商对植物油采购意愿,近期进口量不及过往同期水平,后市国内大豆到港数量庞大、临储菜油出库待消化,继续打压贸易商对油脂的采购意愿。

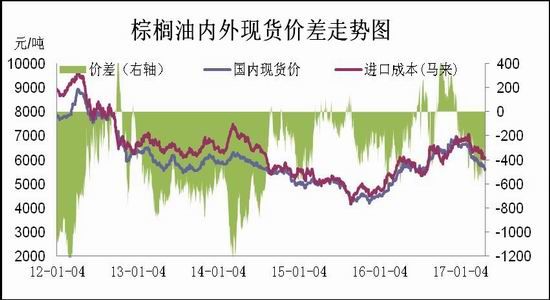

分品种看,2016年棕榈液油进口量占植物油总量的57%,为我国最大的植物油进口品种。一季度我国共棕榈油进口125吨,比去年一季度的116万吨增长8.0%,不过略低于五年同期平均的130万吨。其中,一季度棕榈液油进口90.56万吨。油脂盘面持续走低,消费终端清淡,国内现货价格降幅超过进口成本,国内外近月价差倒挂,截至4月27日,马来西亚5月船期进口利润亏损457元/吨,打击贸易商采购积极性,因此棕榈油近期进口量难有明显增长,预计近期进口水平呈现稳中趋弱局面。相对而言,远期进口成本因为增值税下调至11%而有所下降,进口利润表现较好,7月和10月船期进口利润均在200元/吨左右,有消息称4月下旬有4-5船7、8月船期买船成交。

豆油的进口量占总植物油进口量的10%左右。2017年前三个月我国总共进口豆油10万吨,去年同期为11万吨,五年均值为18.9万吨。2017年一季度豆油进口水平保持低迷、平稳状态。4月份国内外豆油现货价格倒挂程度持续扩大,显示豆油进口收益表现较差,进口量将延续低位水平。

(2)豆油供应

2017年一季度大豆总进口量为1953万吨,压榨量为1895万吨,去年一季度压榨总量为1763万吨。4月进口量的回升直接推动国内大豆库存,截至2017年4月27日,我国进口大豆港口库存为670万吨,比4月初增加63万吨,通过预报到港和库存数据可以大致推动4月大豆压榨量为730-750万吨。5-7月份预计到港均值超过860万吨,数量庞大,从当前的盘面和现货利润来看,处于不同程度的亏损状态,因此油厂恐难完全消化如此庞大的到港量,参考2016年5-7月份平均压榨量745万吨,未来几个月国内大豆港口库存预期呈现上升态势,保持在高位区间,大豆供应压力将导向下游副产品豆粕、豆油。

(3)消费需求

根据库存、产量、进出口等数据估算出豆油和棕榈油表观消费数据显示,2017年一季度豆油共消费358万吨,月均119万吨,去年同期为354万吨,月均118万吨;棕榈油共消费62万吨,去年同期为83万吨,五年同期均值为106万吨。从数据可见,今年一季度豆油的消费量和去年接近,棕榈油消费量则明显低于去年同期。从过去五年豆油和棕榈油表观消费总和情况来看,5月份随着气温回升,二季度豆油需求将较2-3月份好转,而棕榈油5-6月份消费需求出现回落。

(4)库存

截4月21日,我国豆油港口库存为114万吨,比3月同期增加0.4%;棕榈油库存59.8万吨,较3月份同期增加2.3万吨;两者库存总和为174万吨,比年初增加47万吨。

5月份大豆到港量依然庞大,开机率将比4月份出现回升,预计保持回升至55%之上,按周度180-190万吨产量计算,则月度出油量在133.2-140.6万吨,结合上述豆油进口量预计延续3-4万吨、需求量预期在120-130万吨之间,预计5月份豆油库存至少抬升至120万吨附近。而棕榈油近月到港量较低,消费需求表现亦无出彩之处,港口库存料保持缓慢上升状态。

总结与展望

从国外方面,4月马来西亚棕榈油产量遵循生产季节性,预期增幅超过出口,推动库存继续上升,不过与其同时,因斋月节备货活动启动,5月份出口需求预计得到改善,5月份国际棕榈油市场多空因素交织。国内方面,油脂盘面持续走低,消费终端清淡,国内现货价格降幅超过进口成本,国内外近月价差倒挂,打击贸易商采购积极性,因此棕榈油近期进口量难有明显增长,预计近期进口水平呈现稳中趋弱局面,而消费需求表现亦无出彩之处,港口库存料保持缓慢上升状态。综合所述,国内外多空因素交织,棕榈油预期呈现低位振荡走势,P1709合约运行区间为4900-5400元/吨。

第二部分操作策略

1、日内与短线操作

相对于豆类,棕榈油不仅日间行情延续性较强,日内波动幅度也很可观。从日内来说,可以根据技术图形分析进行交易,将K线图调整时间跨度较小的5分钟或是10分钟。结合MACD等技术指标,在期价立足于系统均线之上时可短多,止损设为低于建仓价的0.3%,当期价严重偏离系统均线时及时获利了结,当期价运行系统均线之下时可短空,止损设为高于建仓价的0.3%,同样当价格严重偏离均线系统时离场。在进行日内交易时,个人建议以短线趋势方向操作为主,以高频度的操作获得更多的盈利。

2、套利操作

跨品种套利:

截至2017年4月26日,菜油1709合约和棕榈油1709合约价差为1422元/吨,棕榈油处于增产周期,菜籽油在4-5月份预期停止抛储,国内新菜籽减产预期强烈,菜棕价差长期看扩,建议在价差回落至1190-1290元/吨区间内做多菜籽油1801合约,做空棕榈油1801合约,以相同金额建仓,止损1100元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。