2017年,国际糖市处于牛熊转换阶段,国际糖市持续回落至15美分一线上方,而国内糖市静待5月份贸易救济的调查结果。

一、基本面影响因素分析

(一)全球食糖供应趋于过剩

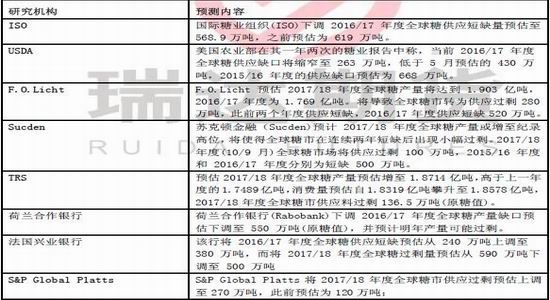

根据国际糖业组织(ISO)二月份再次下调2016/17年度糖市供应缺口预估,从此前的619万吨调降至586.9万吨;2016/17年度全球糖库存消费比料下降至43.78%,为2010/11年度以来最低水准。ISO称,假设未来21个月天气正常,2017/18年度初步展望为全球糖产量及消费量将“颇为平衡”,预示着全球糖周期中供应短缺阶段可能结束。另外近期各大研究机构研究报告均线显示17/18年度全球糖将结束产销缺口,呈现小幅过剩的局面。

巴西方面,从4月1日起正式进入17/18榨季,巴西甘蔗行业协会Unica报告,4月上半月巴西中南部地区糖厂压榨了1766万吨甘蔗,远高于3月下半月796万吨的压榨量;糖产量增加至70.4万吨,3月下半月产量为27万吨。4月上半月巴西中南部地区共计有159家糖厂在运营,预期在2017/18年度将有约275家糖厂开机榨糖。但截止3月31日,也就是本榨季结束,16/17年度巴西中南部食糖产量3562.8万吨,同比增14.11%。由于本榨季食糖回报更高,平均产糖用蔗比例较上榨季大幅提升生产食糖比例也由去年同期为40.65%上升至今年的46.29%。巴西当地咨询机构表示,目前巴西中南部糖厂已在期货盘面上套保了2017/18年度计划出口量的64.4%,预计巴西糖厂的套保总量已达到1701万吨,套保均价在17.73美分/磅。从目前的情况来看,在17/18年度巴西增产是必然性事件,主要问题是增产幅度的大小,通过套保情况也可以看出巴西糖厂对未来行情处于看空的。

印度方面,近期,印度政府决定将糖贸易商的库存限制规定延长6个月(17年4月29日-10月28日),以抑制已经上涨至42-44卢比/千克的国内糖价。根据印度糖厂协会(ISMA)最新预测,将本榨季糖产量预测从2130万吨下调至2030万吨,因今年1月份的干旱影响的产量低于预期。考虑到期初余额为775万吨(所有糖厂向政府报告),扣除消费量为2400万吨左右,本榨季将有400万到420万吨库存,足以满足国内需求。因此,根据4月5日消息,印度批准免税进口50万吨原糖。虽然印度面临较大的产销缺口,但大规模进口食糖的可能性较小。后期还需要重点关注印度食糖生产情况及其进出口政策。

泰国方面,据泰国蔗糖业协会办公室的数据显示,截止3月23日期间该国累计产糖940万吨,同比(960万吨)下降1%。预计16/17榨季产量最终榨蔗9200万吨、产糖960万吨,均同比下降2%。总体上2016/17榨季泰国糖产量将呈现小幅下滑,并没有如之前预期呈现大幅下滑的局面。而近期美国农业部USDA预计泰国2017/18年度糖产量为1120万吨,较2016/17年度的1000万吨增加12%。2016/17年度和2017/18年度糖出口量将增至800-900万吨。

欧盟方面,欧盟是世界重要食糖生产者,产量约占世界供应量的10%,仅次于巴西和印度。由于2017年欧盟取消食糖生产配额后,2017/18年度,欧盟糖产量预计比上年度增加10%-20%,其中法国、英国增幅分别为17%和40%;根据S&PGlobalPlatts的分析,2017/18年度(10月至次年9月)欧盟糖产量料为1832万吨,预估出口将增加约100万吨,至240万吨。而美国农业部USDA欧盟专员称,欧盟2017/18年度糖产量预计增至1860万吨,高于2016/17年度的1650万吨。

全球糖市在2015/16年度因主产国印度和泰国产量遭受了较大损失而出现供需缺口,16/17榨季会成为事实上会成为牛转熊的一个过渡年份。目前纽约ICE糖价在2017年已经处于牛转熊转换期。

图1

数据来源:布瑞克、瑞达期货

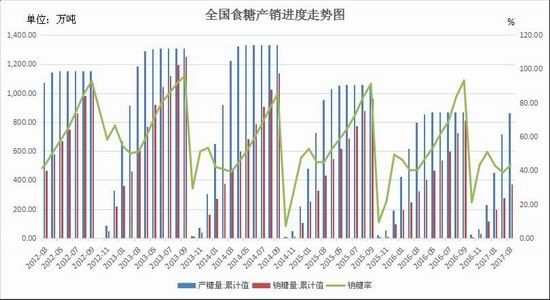

(二)三月份产销数据整体利好

目前,已经进入压榨尾声了。根据最新3月的产销数据来看,一改前2个月的利空局面,3月产量数据增加,同时单月销售数据也增加,产销率同比好转。但接下来几个月仍处于消费淡季,供给压力仍然较大。3月份月度产量仅为146万吨,低于预期。一般在一个增产的年份,3月份的单月产量同比往往是增加的,但是16/17榨季是个例外,全榨季产量预计同比增加,而3月份的单月产量却同比下降,这意味着16/17榨季增产的幅度可能低于预期。3月份食糖单月销量高于预期。国内食糖3月份单月销量为95万吨,同比增加22万吨,销量数据高于预期。从累计销量来看,截至3月底,累计产量同比增加62万吨,工业库存同比仅增加12万吨,这意味着累计销糖同比增加50万吨,说明市场销售情况好于去年同期。

截至2017年3月底,根据中糖协数据,本制糖期全国已累计产糖861.87万吨(上制糖期同期产糖799.58万吨),其中,产甘蔗糖759.21万吨(上制糖期同期产甘蔗糖715.6万吨);产甜菜糖102.66万吨(上制糖期同期产甜菜糖83.98万吨)。截至2017年3月底,本制糖期全国累计销售食糖372.23万吨(上制糖期同期销售食糖321.89万吨),累计销糖率43.19%(上制糖期同期40.26%),其中,销售甘蔗糖324.58万吨(上制糖期同期272.7万吨),销糖率42.75%(上制糖期同期为38.11%),销售甜菜糖47.65万吨(上制糖期同期49.19万吨),销糖率46.42%(上制糖期同期为58.57%)。整体上,本榨季的产销数据好于去年同期,在一定的程度支撑糖价高位运行。

图2

数据来源:中糖协、瑞达期货

(三)进口关税实质性提高的可能性较小

据海关总署公布的数据显示,中国3月进口食糖30万吨,较同比的21万吨增加9万吨,较环比的18万吨增加了12万吨。2017年1-3月中国累计进口食糖89万吨,同比增加28.43万吨。

2016/2017榨季截至3月底中国累计进口食糖135万吨,同比减少37.21万吨。总体来看,从10月初开始国际糖价飙升,内外糖价差进一步扩大,导致进口同比大量增加,增加国内市场的供应压力。

图3

数据来源:海关总署、wind资讯(单位:吨)

在从2017年2月以来,国际糖价持续回落破位到16美分上方,而国内糖市虽处弱势震荡但回落空间有限,因此,食糖内外价差不断扩大,进口存在较大的利润空间。截至4月24日,按柳州新糖现货价格与泰国原糖配额外进口价格计算,内外价1110元/吨附近。按日照加工糖价格与泰国糖价相比,加工利润更达到1542元,进口利润处于较高水平。因此,受进口利润的高企,预计今年的进口量将会有所上升,也会让走私更加猖獗。后期关注价差变化、打击走私情况、商务部贸易救济调查结果和糖协关于进口控制的态度,预计今年食糖进口量总体会增加但还是可控。

2017年3月17日,商务部公告,根据《中华人民共和国保障措施条例》的规定,2016年9月22日,商务部发布2016年第46号公告,决定立案对进口食糖进行保障措施调查。鉴于本案情况较为特殊和复杂,商务部决定将本案的调查期限延长2个月,即在2017年5月22日前结束调查。在调查结果还没做出裁定之前,依旧难以确定国内糖价的走势。“贸易战没有赢家”,习近平在达沃斯论坛上的演讲表明中国对贸易全球化的态度;以及若大幅度上调关税,(1)则国内食糖供应会非常紧张导致大幅上涨,不利于政府稳定商品价格;(2)提高关税导致进口减少,会难以填补我国食糖市场的供应缺口;(3)据海关总署统计,去年全国累计进口食糖307万吨,同比减少179万吨,降幅为37%。因此,预判对食糖进口提高进口关税的可能性很小,这将引发短期大幅回落,但我国实行白糖进口许可证制度,加强行业自律,进口量不会出现大幅度的波动,从而下探空间相对有限。国内外糖价的价差情况。

图4

数据来源:布瑞克、瑞达期货(单位:元)

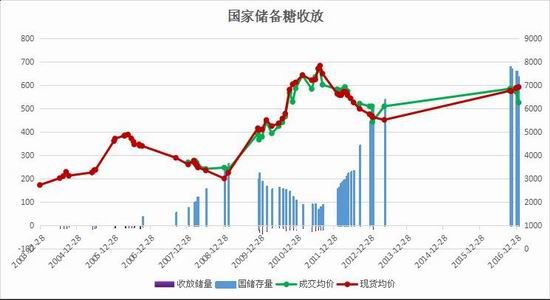

(四)关注国储糖抛售的节奏

根据布瑞克数据,1月22日商务部公告关于中央储备糖2016年第二批第二次竞卖,总量为24.93万吨,成交均价6261元,抛储量和成交价都对市场形成一定的打压作用。目前我国国储存量在636.48万吨左右,在国家农业供给侧改革已然进行中,2017年国储糖将处于去库存阶段。关注国储糖抛售的节奏和力度至关重要,左右着糖市的行情。但储备糖的抛售,绝非打压市场,只是表明国家对糖价的调控在合理范围内。以及国家今年一改40万吨古巴糖直接进国库的传统,变成了到港即卖的模式。这也给市场造成了一定压力,可以预见,后期市场上食糖供应主要集中在新糖、国储糖、古巴糖、进口糖、走私糖这五方面,国储糖抛售对后期糖价下跌的影响力将深刻体现。

图5

数据来源:布瑞克、瑞达期货

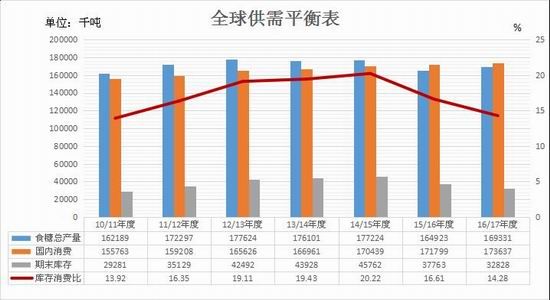

(五)2016/2017年度国内不缺糖

2016/17榨季,根据糖协公布之前预计产量1000万吨,但从目前的产量情况来看,预计本榨季产量约为950万吨。2017年进口政策可能进一步收紧,但内外糖价差较大,存在较大利润空间,进口量预估在300万吨,走私糖按150万吨估算,国储出库按150万吨预估,那么新增总供给在950+300+150+150=1550万吨,加上上个榨季结转库存(扣除国储)937-681=256万吨,则2016/17榨季总供给量1550+256=1806万吨。而糖这种下游消费不存在大幅变化的品种,消费方面预计维持在1500万吨左右。2016/17榨季最终结转1806-1500=306万吨,较上一榨季略有增加。但这里面进口、走私和抛储都有不确定性,国家对食糖进口是否会收紧政策以及打击走私力度会不会松动都难以预判,国家抛储量过大也会改变总量平衡。总体来说,在供需面偏松的情况下,国内的高糖价还存在一定的回调的空间。16/17榨季,根据糖协公布2016年糖料种植情况及2016/17年制糖期产量预计,2016年全国糖料种植面积2027万亩,其中甘蔗面积1775万亩,预计16/17制糖期全国收购糖料量8251万吨,产量1000万吨。明年进口政策可能进一步收紧,进口量预估在180万吨,走私糖按150万吨估算,国储出库按150万吨预估,那么新增总供给在1000+180+150+150=1480万吨,加上上个榨季结转库存(扣除国储)937-681=256万吨,则2016/17榨季总供给量1480+256=1736万吨。而糖这种下游消费不存在大幅变化的品种,消费方面预计维持在1500万吨左右。2016/17榨季最终结转1736-1500=236万吨,较上一榨季略有减少。总体看上去还是利好糖价的,但这里面进口、走私和抛储都有不确定性,明年国家对食糖进口是否会收紧政策以及打击走私力度会不会松动都难以预判,国家抛储量过大也会改变总量平衡。总体来说,在供需面不过紧的情况下,国内的高糖价还有一定的回落的空间。

图6

数据来源:布瑞克、瑞达期货

(六)郑糖仓单持续下降

目前郑糖注册仓单较大幅度增加。截止4月25日郑库存仓单79936张,有效预报11970张,共计919060吨白糖。仓单持续增加,说明市场供应压力较大,利空糖价。

图7

数据来源:郑商所,瑞达期货(单位:张)

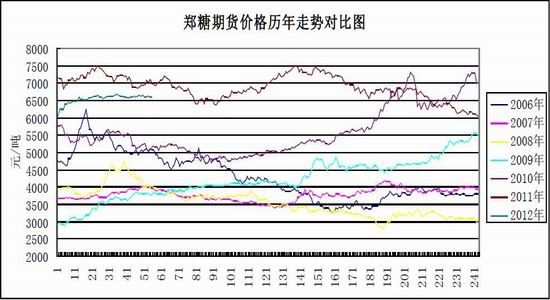

(七)郑糖历史季节性规律及当前状态解析

食糖具有季产年销的特点,即季节生产、全年消费。我国食糖生产具有非常强的周期性。近十年来,食糖生产大致上以5--6年为一个大的生产周期:基本上是2--3年连续增产,接下来的2--3年连续减产。

一般情况下,每年11月至次年5月为集中生产期,全年均为销售期。若新年度的产量预期增加情况下,10--12月份则先下跌,下一年的1--2月份则呈上涨;若新年度的产量预期下滑,则11--下一年的2月份呈上涨。此阶段主要影响因素是产量预期和气候炒作。

3--6月份则由于生产压力高峰,主要呈下跌走势。此阶段主要影响因素是产量的实际体现和消费。

7--9月份一般呈振荡上涨走势。此阶段主要影响因素夏季和中秋的消费旺季的消费情况。

郑糖期货价格历年走势对比图

图8

数据来源:瑞达期货

我国减产周期可能在2016/17年提前出现终结。受糖价高涨的刺激,以及蔗料收购成本价格的提高:2016/2017榨季,2月27日,广西政府将16/17年谱通糖料蔗收购价提高至500元/吨,而实行良种加价的糖料蔗则达到530元/吨,行业平均制糖成本6000元/吨以上,对本榨季糖价形成较为有力的支撑。受此高甘蔗收购价的影响,广西、云南主产区蔗农已经增加种植甘蔗的面积,使得南方甘蔗种植总体种植面积出现大幅回升。此外,北方甜菜产区今年也是大丰收年。因此,市场预计今年本榨季全国食糖总产量虽然低于中糖协预估1000万吨,但仍达到950万吨左右(高于去年870万吨)。我国白糖维持两年减产周期,开始新的三年增产时代。

因此,根据历史情况看,5月份处于食糖供应的高峰期,而消费却在淡季时期,基本面容易出现供需偏松的局面,虽然三月产销数据利好,但糖价反弹相对乏力,出现回调的可能性较大。

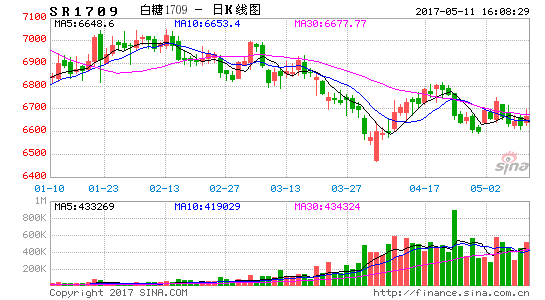

二、糖价走势技术分析

从技术方面看,目前郑糖维持区间振荡走势,重心已经出现下移,上方压力位在6950元/吨附近,支撑位在6430元/吨附近。

郑糖日线级别MACD红柱逐步缩小,Diff线拐头向下粘合,KDJ死叉向下,预计后市偏弱走势。

图9 郑糖1709合约日线图

数据来源:文华财经

三、5月份白糖市场展望

全球方面,全球糖市已经迎来牛熊转换期。虽然2016/17榨季食糖仍存在产销缺口,糖库存降至近年来新低,但受之前国际高糖价的提振,各大主要产糖国增加糖作物种植面积,在17/18榨季全球供应短缺态势将会改变,呈现小幅过剩的局面,国际原糖价格重心已经逐步下移。

国内方面,2016/17榨季食糖压榨基本结束,本榨季产量预计低于之前糖协预测的1000万吨调减至950万吨左右,但国内已经提早进入增产周期,加上进口、抛储、走私等的供给,总体上国内并不缺糖。根据三月份的产销数据,呈现产销同比利好的局面;但5月仍然处于消费淡季,供应压力将进一步加大,以及国际糖市走弱的情况下,国内外价差持续扩大,导致进口的同比增加以及走私的猖獗,显然不会利好国内糖价;在提高进口关税上,5月份商务部将公布贸易救济调查结果,在政策未出炉之前,糖价下方支撑较强,预计仍将维持高位振荡的态势。综合以上因素,关注食糖贸易救济调查结果,鉴于实质性提高进口关税的可能性较低,5月份郑糖仍存在回落的空间,可采取逢高抛空策略。

四、5月份操作策略

(一)短线交易

鉴于食糖贸易救济调查结果未出炉之前,糖价维持高位振荡可能性较大。建议投资者可在6470-6800元/吨区间交易为主。

(二)中长线投资

目前,食糖中长期处于牛熊转换期,第二季度食糖基本面将处于偏空状态,虽然贸易救济结果5月份公布,预计提高关税可能性偏低,因此预计糖市将利空;但新糖成本在5800元/吨附近,含税售价在6470元/吨,下方支撑力度较强。因此,在牛熊转换期基调不变的情况下,中长线建议投资者等郑糖反弹6800元/吨上方逢高抛空。

(三)套利交易

历史价差波动规律及特征表现为:9月为夏季消费旺季,正常糖价表现会较强。而2017/18年度的产量预期增加情况下,10--12月份则呈现下跌走势,因此1709合约和1801合约的价差不断缩小的可能性较大。因此结合历史价差变化规律来看,建议投资者可采取“多1709空1801”套利策略。

(四)套期保值

1、需求商

5月份,国内主产区糖厂进入尾声,虽然产销缺口依旧巨大,但食糖增产已成定局,且处于消费淡季,郑糖有继续回落的可能,但下方支撑力度较强。建议需求商在1709合约回落至支撑位6200元/吨附近参与买多套保。

2、生产糖厂

对于糖厂来说,尽管本年度供应存在缺口,但处于牛熊转换期,且食糖基本面偏空,糖价呈现回调态势,可以在糖价有一定涨幅后逢高参与套保,锁定利润。

对于投资这来说,同时应关注外部市场的变化。若有异常或特别的最新影响期价的基本面或消息面变化,则应及时注意调整投资策略,以适应市场的新变化。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。