4月,煤焦走势风云突变,从高位急转直下,目前低位企稳。月初由于澳洲飓风影响炼焦煤的出口铁路,双焦受刺激下拉涨见顶,此后空头情绪迅速笼罩市场,此番急速回调主要由于下游钢价的下调拖累,粗钢产量和钢厂库存均有亮眼的涨幅。因此,在市场对钢价普遍陷入悲观情绪的前提下,5月煤焦预计振荡偏弱,且波动仍大,可重点关注远近合约的套利机会。

第一部分产业链分析

(一)现货市场

4月份,国内炼焦煤市场维持平稳。截至4月末,唐山主焦煤A11-12,V22,S0.8-0.9,G>85,Y17-23报1430元/吨,较上月末持平。尽管月初澳洲黛比飓风掣肘炼焦煤的出口,但国内市场对此消息的明显反应也只充分体现在2个交易日中,此后由于受损铁路相继完成修缮,消息炒作也逐渐降温。

4月份国内焦炭现货市场整体维持高位运行,尽管下游钢价跌幅较大,但焦化厂出货情况仍较好,成交活跃。截至4月末,唐山一级冶金焦A12.5,S0.65,CSR58-60,Mt8报1955元/吨,较上月末上涨80元/吨或4.3%;天津港一级冶金焦A<12.5,S<0.65,CSR>65,Mt8报2125元/吨,较上月末上涨135元/吨或6.78%。现货市场的坚挺一直是此轮期价快速下跌的最大矛盾所在,我们倾向认为此时上游焦化厂和钢厂处在博弈阶段,钢厂的高利润使得对于焦炭容忍度较好,但随着产量和库存的上升势必打压价格,届时传导至上游,焦炭将会有不小跌幅,而此时期价的下调一定程度预示了未来现货将会高位回落贴近期价。

(二)产量

据国家统计局公布数据显示,今年3月我国焦炭产量达到3764万吨,同比增长4.8%,今年1-3月焦炭累计产量10705万吨,同比增长4.7。相对应的,3月份全国粗钢产量7200万吨,创下历史新高,表明在高利润的刺激下钢厂生产积极性很高,也一并提振了上游焦炭的需求。尽管粗钢产量的攀升势必打压钢材价格从而使得原材料价格承压,但钢厂高利润背景下除非政策干预,高炉开工率预计继续攀升利好焦炭下游需求,预计5月焦炭产量将会维持高位,增速或有所放缓。

(三)进出口

今年3月,中国煤炭进口量为2209万吨,同比增长12.2%,1-3月,煤炭累积进口6471万吨,同比上涨33.8%;其中炼焦煤进口量642万吨,同比飙涨26.5%,1-3月累计进口1711万吨,同比则暴涨了49.97%。从进口来源看,从蒙古进口的炼焦煤数量持续飙升,同比增长102%,澳大利亚作为我国传统的炼焦煤来源国,3月进口324万吨,同比也上升了33.18%。第一季度煤炭进口量也同比增长33.8%。煤炭价格的高企使得下游用煤单位更愿意进口国外的便宜煤炭,因此煤炭进口量中长期将会高位运行。

(四)库存

从钢厂和焦化厂库存来看,根据我的钢铁网对37家样本钢厂以及53家独立焦化厂企业炼焦煤的调查数据显示,截至4月末,总库存量为867.92万吨,环比小幅下挫0.2%,但同比上涨9.93%,比2016年9月的历史底部680.56万吨回升了27.53%。其中样本钢厂总库存为579.55万吨,环比上升0.61%,同比上涨2.76%,同样相比历史低位上涨了29.9%。样本焦化厂(53家)总库存为288.37万吨,同比暴涨27.88%,相较去年谷底回升46.3%。独立焦化厂和样本钢厂库存的回升一定程度反映自从去年煤炭去产能以来,焦煤供应偏紧的状况得到缓解,2016年二季度以来供求的结构性矛盾削弱,而且随着主煤区开工率的回升,炼焦煤的供应中期能保持稳中想好的局面。

截至4月末,炼焦煤港口库存继续保持从底部缓慢回升的态势,四大港口合计库存376.23万吨,相比2016年7月15日的历史谷底116.5万吨已经上涨了259.7万吨或223%,其中京唐港目前库存为232.23万吨,是自2015年8月以来的新高,相较2016年7月的历史底部48万吨已经飙升了3.84倍。港口库存的回升意味着,下游需求端的偏紧的状况已经逐步得到缓解。

截至4月末,焦炭同口径库存统计显示天津港焦炭库存为183万吨、连云港11万吨、日照港49万吨、青岛港39万吨,四港总库存量为282万吨,较上月末增长了8万吨。此外,根据独立焦化厂焦炭库存数据显示,在统计范围内的100家独立焦化企业中,产能大于200万吨的焦化厂库存仅为9.75万吨,相较2月中旬的局部高位滑坡了84.2%;产能介于100与200万吨的焦化厂库存从今年2月的峰值大幅下挫了80%。焦化厂焦炭库存处于谷底一部分原因在于下游成交状况良好,钢厂利润高企开工率居高不下;但是另一部分原因在于环保和安全检查对生产的影响着实高于市场预期。环保限产对于焦化厂一直是一个长期的限产因素,且今年力度较大,从4月份起环保组开始进驻焦化厂,山西地区焦化厂普遍限产达到30%-50%。预计在频繁的环保督察组的巡视下,焦化厂会持续保持一个低库存,高利润,高销量的状态,继续对上游炼焦煤短期不会有大量的需求,补库意愿不强。

(五)焦化厂开工率

据统计53家典型独立焦化企业样本数据显示,截至4月末,焦化企业产能利用率相应走高,其中产能在100-200万吨的焦企开工率从3月末的70.9%大幅攀升至74.82%;产能大于200万吨的焦化企业开工率从上月末的793%上升至81.72%;产能小于100万吨的焦化企业开工率则从71.8%攀升至74.4%。焦化厂开工率上升主要是由于4月下游钢厂利润仍可观,因此开工率居高不下;尽管4月末钢市出现了一波急速的大幅回调,螺纹钢和热卷等下游品种均出现了一定幅度的下挫,然而在固定投资和基建投资仍维持理想增速背景下,预计5月钢厂仍能维持较高利润运转,将带动焦炭开工率进一步回升。

总结与展望

4月是钢材的传统需求旺季,黑色系品种走势却大跌市场眼镜。由下游钢价持续下调而掀起的抛售浪潮一度使得多头情绪降至冰点,空头氛围迅速笼罩市场。此外,国内整体货币环境的中性偏紧使得资本抽离加速,叠加楼市遭遇史上最严调控,使得商品市场波动加剧,风险放大。展望5月,双焦在一波急速杀跌后企稳,需要时间喘息和酝酿,且目前黑色系多空变换频繁,资金因素对市场影响较大。因此,我们认为煤焦会维持一个宽幅振荡,偏弱整理的格局,建议策略上逢高卖出,多加关注套利机会对冲风险。

第二部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资者

近期钢价下调,开工率短期内维持较高,因此对煤炭需求较好,后期或有所下滑。另外,煤焦港口和焦化厂库存均有低位回升态势。预计5月煤价将振荡偏弱运行,操作策略上,建议以逢高抛空为主。操作上建议,JM1709可在1200元/吨附近建仓,止损参考1260元/吨;J1709合约可在1660元附近建仓,止损参考1720元/吨。

3、套利(跨期套利,期现套利)

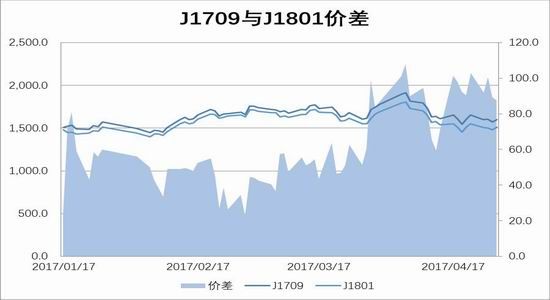

(1)焦炭跨期套利:截至4月27日,期货J1709与J1801跨期价差达到87.5元/吨,目前处于合理范围内,但预计9月合约在资金影响下波动较大,价差有大概率会扩大。建议买J1801空J1709,目标价差150元/吨。

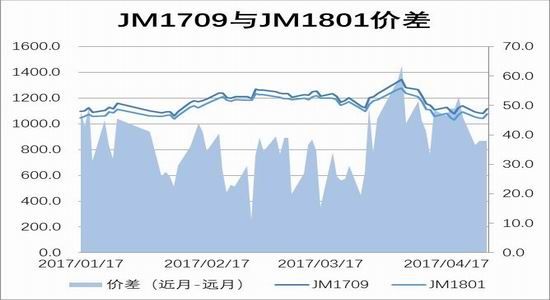

(2)焦煤跨期套利:截至4月27日,期货JM1709与JM1801合约价差报38元/吨,已从前前期的高点回归合理区间,考虑到近期焦煤利空频出,9月合约或受较大打压,价差有扩大趋势,可考虑做多远近合约的价差,目标在80元/吨左右。

(3)焦煤期现套利:截至4月27日,京唐港现货价报1430元/吨,期货JM1709合约价格为1116元/吨,基差为338.5元/吨,高于平均值,可考虑做空基差。因此若现货企业需要买入大量现货,可考虑通过期货市场买入JM1709合约套保。

(4)焦炭期现套利:截至4月27日,现货市场天津港一级冶金焦报价2125元/吨,期货J1709合约收盘价为1599元/吨,基差为526元/吨,近期因远月1709合约受资金打压较大,基差已达到阶段的高位,预计短期若9月合约有所反弹,基差将会缩窄。因此,若企业需买入大量现货可考虑通过期货市场买入J1709合约套保。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。