基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

今年4月沪铝延续去年12月的反弹走势,表现远强于其他有色金属,受新疆昌吉州新建铝产能被叫停提振,但月末铝价自高位回落,显示上方抛压较大。同时4月铝市呈现内强外弱格局,显示伦铝上涨动力明显不足。展望5月份,铝市的供给侧改革将继续推进,下游汽车产销增长在一定程度上抵消房市调控升级带来的打压,但4月煤炭价格承压暴跌,降低原铝冶炼成本上升预期。综述,期铝5月上涨动力弱于4月,而下跌风险有所增加,铝价或承压下滑。

一、铝市供需分析

关于宏观基本面的详细情况,可参观沪铜月报,在此不再赘述,以下就铝市本身供需展开分析。

1、全球铝市延续“内剩外缺”格局

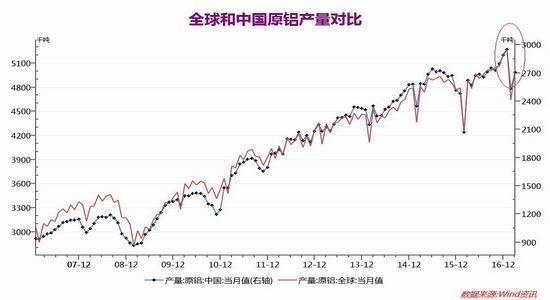

据世界金属统计局(WBMS)的最新数据显示,2017年1-2月全球铝市供应短缺10.1万吨,去年同期为供应短缺5.4万吨,显示短缺量小幅扩大,因全球原铝需求增幅超过产量。1-2月全球原铝消费量为985吨,同比增加101.8万吨;全球原铝产量为974.9万吨,同比增加97.1吨。展望2017年,传统领域铝增速将保持稳定,而新领域用铝未来将支撑全面消费的增加。2017年原铝消费将达6192万吨,其中中国原铝消费有望达3470万吨,需求增速为6.7%,电解铝产能或达3927万吨,国内铝市仍供应小幅过剩。美国铝业预计2017年全球铝需求仍强劲,主要受包装、电气及运输行业终端市场需求推动,中国铝需求增速为6%。

图表1

数据来源:瑞达期货,WIND资讯

2、供需体现-日本二季度铝升水走高

截止3月底,日本三大主要港口库存为271000吨,较2月末减少11000吨,同比减少74600吨或21.58%,目前该库存较2015年5月创下的记录高点502200吨削减23.12万吨或46%。因二季度是日本铝消费旺季,未来铝库存有望进一步减少。一般来说,铝库存的理想水平应该为总进口量的10%,即约约15万吨,但高达27.1万吨的库存仍意味着日本国内铝锭仍严重过剩。据悉,一些日本买家将二季度铝升水确定为128美元/吨,环比上涨35%,为连续第二个季度上涨,且创两年来新高,因海外价格上涨推升日本现货升水。日本是亚洲最大的原铝进口国,其支付的升水为亚洲其余地区确定一个基准。

图表2

数据来源:瑞达期货,WIND资讯

3、供需体现-LME铝融资仓单继续被释放

伦铝库存方面,截至4月27日,LME铝库存报1655825吨,环比剧减230575吨或12.2%,为连减三个月,创下2008年11月17日来的新低(1619550吨),且较2014年1月16日创下的记录高点5492325吨削减逾383万吨或69.8%。LME铝库存持续下滑被视为铝供应从融资交易中释放出来,大量铝流出欧洲仓库,从而限制欧洲铝升水的上涨,上海保税区CIF铝锭升水报价较去年12月末持平于105-115美元/吨,接近于历史较低水平(95-110美元/吨)。国内方面,截止4月21日,上期所沪铝库存报379034吨,环比增加46708吨,创下2014年7月18日来的高点,较去年12月末增加278312吨或276%。同时,截止4月27日,国内社会电解铝库存为120.6万吨,该水平接近于近年高点。

图表3

数据来源:瑞达期货,WIND资讯

二、铝市供应

1、马来矿禁止开采影响铝土矿供应

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。今年1-3月中国进口铝土矿13917795吨,同比增加3.6%,增幅明显放缓,因进口自马来西亚的铝土矿降至1132891吨,同比剧减73.53%。由于担忧对环境的冲击,马来西亚决定自2016年1月15日起暂停开采铝土矿至今,最新决定延长至今年6月30日,同时马来还将冻结发放新的铝土矿出口许可。目前来看,此类举措已影响到马来的铝土矿出口。但几内亚和澳大利亚的铝土矿基本弥补了马来西亚铝土矿的缺口,其中1-3月进口自澳大利亚的铝土矿则为589.6万吨,同比增加47.76%,几内亚铝土矿进口量为483.75万吨,同比暴增185.67%,成为我国铝土矿进口的第二大来源国。据美国地质调查局的评估,几内亚的铝矾土储量高达410亿吨,占全球储量的2/3,且具有储量大,品质高,露天矿易开采等特点。2017年几内亚有望超越澳大利亚成为我国最大铝土矿进口来源国,中国宏桥集团计划2017年将从几内亚铝土矿进口量提高到3000万吨。废铝进口方面,1-3月我国废铝累计进口量为526692吨,同比增加34.28%,其中进口自美国的废铝进口量同比增加18.65%至143572吨,同时进口自马来西亚的废铝同比大增54.18%。废铝供应宽松将部分降低国内铝企对铝土矿的进口需求。

图表4

数据来源:瑞达期货,WIND资讯

2、氧化铝-中国氧化铝产量扩张,且印尼进口量攀升

今年1-3月全球氧化铝(包括中国)产量为3179.7万吨,同比剧增459万吨,其中中国1-3月氧化铝产量为1805.8万吨(占比为56.8%,已完全可以满足同期我国548.4万吨电解铝的冶炼需求即1058万吨氧化铝),增长425.1万吨或30.8%,数据显示全球氧化铝主要在中国增加,除中国外的其他地区几无增加,主要受国内关停产能复产影响,今年来已复产760万吨。据悉,我国氧化铝新增产能约为615万吨,而这些新建产能投放大概时间在二季度。但未来关停产能复产空间有限,因环保限产因素,比如《京津冀及周边地区2017年大气污染防治工作方案》征求意见稿中涉及削减山东、河南和山西3省氧化铝生产企业产能的50%,对应国内30%以上产能,如果严格按照此执行,必然供给将大幅短缺。进出口方面,因氧化铝本身的自给率相对充足,今年1-3月我国氧化铝进口量为921123吨,仅占同期氧化铝产量5.1%,同比下滑25.7%,因我国氧化铝供应充足,且人民币贬值导致进口自澳大利亚的氧化铝成本高企,其中进口自澳大利亚的氧化铝下降至401116吨,同比下滑42.98%,进口比例下滑至43.54%,仍为我国氧化铝进口的第一大来源国。氧化铝新扩建方面,国内多家铝企在印尼投产氧化铝厂,因此1-3月进口自印尼的氧化铝增至197471吨,同期暴增252倍,进口比例升至21.4%,后期需警惕印尼氧化铝进口对国内的冲击。

图表5

数据来源:瑞达期货,WIND资讯

3、原铝-国内铝企产量仍高企

除了煤炭和钢铁,中国铝行业是公认的另一大产能过剩行业,因此铝的供给侧改革在有色金属当中是最早开始,程度也将是最深。2016年中国电解铝产量高达3164万吨,占全球铝产量的一半以上(53.7%),年仅增12.3万吨,连续六年处于增速放缓态势,2015年增加332.4万吨,因2016年国内电解铝计划新增产能约480万吨,但实际新增产能仅约280万吨。2017年国家发改委强调将加大“三去一降一补”的力度,去产能除钢铁煤炭外,将扩展到产能过剩的电解铝产业,将影响2017年计划投产的300万吨新增产能的释放,引发了市场对期铝行情的关注。2017年1-3月全球电解铝产量为1494.9万吨,同比增加102.7万吨,其中中国原铝产量为819.1万吨(占比55%),同比增加102.1万吨,去年同期为下滑38.1万吨,3月单月中国原铝产量为270.7万吨,环比增加17.3万吨,数据显示1-3月中国电解铝成为全球电解铝增产的主力,因铝价走高刺激铝企复产增产。但4月新疆昌吉州政府决定停止昌吉州境内3家企业违规在建电解铝产能200万吨的项目建设,分别是新疆东方希望有色金属有限公司(80万吨,未批先建,已建成),新疆其亚铝电有限公司(80万吨,未批先建,已停工)和新疆嘉润资源控股有限公司(40万吨,未批)在建电解铝项目。

图表6

资料来源:瑞达期货 同花顺 iFinD

三、铝市需求

1、需求—美国加大铝进口调查令铝半成品出口受阻

自2006年中国将原铝的出口关税提高到15%之后,中国一直是原铝的净进口国,但其进口基数较低。今年1-3月原铝净进口量43181吨(进口43860吨,出口679吨),其中原铝1-3月累计同比剧增209.2%。铝合金方面,我国多年来一直是铝合金的净出口国,但出口基数较低,对铝价影响有限。铝材方面,3月中国铝半成品出口量为23万吨,同比下滑10.3%,单月出口量更创下2014年2月来新低,1-3月铝半成品累计出口量为94万吨,同比下滑0.3%,同期我国铝材累计产量为1383.45万吨,同比增加7.3%,铝材出口占其产量的约7%。数据显示以西方国家为主的“双反”(反倾销、反补贴)举动已威胁到铝材的出口,因国际铝行业将铝价下跌归因于中国过剩产能的输出,不断加大对中国相应的反倾销制裁,其中美国4月21日宣布,裁定从中国进口的铝箔产品存在补贴行为,因此美国商务部将继续针对中国出口到美国的上述产品进行反倾销和反补贴调查。预计美国商务部将于6月2日和8月16日分别作出反补贴和反倾销调查初裁。据悉,2016年我国出口美国的铝箔有16.84万吨,此次涉及的铝箔出口量约为13.75万吨,占2016年总出口量的12.7%,同时涉及逾230家中国公司,倾销幅度为38.4%-140.21%,因此这一案件对国内铝箔行业影响较大,如果铝箔出口受阻,将引起铝板带等产品出口,带来连锁反应。美国总统特朗普4月27日签署行政备忘录,启动对进口铝的调查,他表示“美国铝生产行业一直以来都受到不公平外贸的伤害。

图表7

资料来源:瑞达期货,国家统计局

2、汽车产销延续增势,部分抵消房地产调控升级打压

对发达国家而言,铝的最大消费行业为交通运输,而中国铝材的终端消费中,建筑和房地产占比最大,交通用铝约为18%。此外,对中国而言,未来铝需求的增长点主要以轨交、航空航天以及特种结构件等涉及高端装备制造和顺应环保降耗要求下的轻量化应用,行业将逐步从注重量向注重质的方向发展。中国1-3月多项经济指标明显强于预期,在一定程度上改善市场对铝市的需求预期。但房地产调控升级影响铝市需求预期。房地产方面,3月国房景气指数增至101.13,环比增加0.37点,为连续一年多来企稳于100的荣枯分界线之上,其记录低点为2015年7月创下的92.43,显示房地产市场信心有所回升,相应的房地产开发企业有意扩大房市投资。1-3月全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月提高0.2%。1-3月房屋新开工面积31560万平方米,同比增长11.6%,增速提高1.2%。同时,1-3月全国商品房销售面积29035万平方米,同比增长19.5%,增速比1-12月回落5.6%。数据显示随着多地限购限贷等调控政策的升级,充分贯彻中央的“房子是用来住的,而不是炒的”政策,商品房销售增速有所放缓。展望5月份,因房地产行业政策以及信

贷政策仍趋严,而且货币政策宽松力度有所缩窄,房地产市场仍面临调整风险,整体房价增速将有所回落。同时,受制于房地产市场库存高企,去库存化亦是房市主题,同时全国楼市市场分化的局面还将继续。3月份70个大中城市间房价分化现象依然延续。汽车产销方面,中汽协数据显示,1-3

月中国汽车产量同比增长8%,销量同比增长8%,增速略有下滑,且1-3月新能源汽车产量58317辆,销量55929辆,同比下滑7.7%和4.7%。不过二季度为电解铝的消费旺季,一旦铝价下滑,将刺激铝企入场采购,从而有望扭转目前国内电解铝库存逐步增加的局面。

图表8

资料来源:瑞达期货 同花顺 iFinD

四、二季度铝价展望及操作建议

1、铝价展望

今年5月份全球所面临的经济不确定性有所放缓,法国第一轮大选并未演化成“黑天鹅事件”,预计第二轮大选相对顺利,减缓大选带来的政局不稳定。同时市场逐步消化中国房市调控升级所带来的市场担忧情绪上升。货币政策上,全球各主要经济体的通胀略有回落,全球宽松的货币政策虽趋紧,但收紧步伐放缓,5月美联储加息预期不高。不过5月还需关注特朗普政策不确定带来的打压,尤其是其强调的贸易保护主义。5月有色金属将继续根据各自不同的基本面而出现分化走势,其中期铜的金融属性在有色金属当中表现最强,经济担忧情绪将限制铜价反弹高度,但其抗通胀性亦将得以发挥。

而就期铝本身基本面而言,国内铝市供给侧改革预期仍吸引资金入市,但鉴于供给侧改革的具体措施未出,而且从国内电解铝的产量来看,铝价走高仍刺激铝企积极复产增产。二季度关注铝市所谓供给侧改革的具体政策能否出台,否则铝价难有像样上涨。下游消费需求方面,虽难见到大幅改善,但传统消费领域基本企稳,部分抵消房地产调控升级所带来的心理层面的打压。成本方面,随着氧化铝和动力煤价格的下跌,电解铝成本下移预期攀升,不利于铝价持续走高。

2、操作策略建议

1)、中期操作策略(1-3个月)

对象:沪铝1707合约操作策略:逢高轻仓空

参考入场点位区间:14200-14400元/吨区间,均价控制为14300元附近。

止损设置:根据个人风格和风险报酬比进行设定,止损点位可参考为日收盘价冲破14800元/吨。

后市预期目标:第一目标参考13300元/吨,第二目标13000元/吨预期风险报酬比:1:2之上

2)、套利策略:跨期套利,沪铝本身波动较小,月间的价差更小,因此笔者认为沪铝不存在较好的跨期套利机会。而在跨市套利方面,1-4月铝市比值振荡下滑,显示沪铝较伦铝表现疲软,因国内铝市库存攀升,而美元承压下滑对伦铝提振作用更强。因此伦铝的上涨意愿高于沪铝,两市比值有望进一步下滑,建议可卖沪铝(1707合约)买伦铝。跨品种套利方面,由于期铝的供需基本面远强于沪镍,建议可尝试买沪铝抛沪镍的套利机会。

3)、企业套保策略:铝价跌至13500元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若反弹至14500元/吨之上,持货商的空头保值意愿可上升,比例为20%。

4、风险防范:

①、若国内供给侧改革细节进一步落实,则铝价有望重启涨势,空单减仓离场。②、若美元指数承压下滑,提振基本金属,则铝价跌幅有限,空单注意止盈离场。

瑞达期货

进入【新浪财经股吧】讨论

责任编辑:宋鹏