4月份,沥青需求进入断档期叠加受周边商品跌势影响,沥青市场整体呈大幅下跌态势。然而目前来看,沥青供需矛盾逐渐凸显,加上天气影响,道路施工有所缓慢,叠加原油成本端对沥青的支撑减弱,后市沥青市场价格仍将延续下跌的态势。

一、影响因素分析

(一)、宏观环境方面

沥青作为道路建设领域的首要原材料,与国内宏观经济发展动向以及固定资产投资有紧密的联系。近两年,中国宏观经济形势面临较为严峻的挑战,经济增速下滑也成为不争的事实。今年第一季度国内GDP增速为6.9%,虽然官方认为在经济不景气的背景下保持这样的增速并不算太糟,2017年03月份全国居民消费价格总水平同比上涨0.9%,全国工业生产者出厂价格同比上涨7.60%,,生产资料价格是推动PPI上涨的主要因素,而生产资料价格的上涨又主要受到原油、铁矿石和有色金属等国际大宗产品价格牵动。2017年03月份,规模以上工业增加值同比实际增长7.60%,累计增长6.8%,比02月工业增加值上升5个百分点。1-3月份,全国规模以上工业企业实现利润总额17043亿元,同比增长28.3%,增速比1-2月份回落3.2个百分点。其中3月份,规模以上工业企业实现利润总额6887亿元,同比增长23.8%。3月份利润增速虽有所放缓,但总体上仍处于较快增长水平,是向利润增长常态的回归。2017年03月份,全国固定资产投资(不含农户)93777.06亿元,同比名义增长9.2%,增速比02月份上升0.3个百分点。分产业看,第一产业投资2334.51亿元,同比增长19.8%,增速比02月份回落0.7个百分点;第二产业投资35093.596亿元,增长4.2%,增速与02月份上升1.3个百分点;第三产业投资56348.96亿元,增长12.2%,增速与02月份维持相同水平。投资增速受制造业和基础设施投资增速提升的影响小幅上升,但投资结构仍在继续改善。综合来看,03月份数据在供给侧结构性改革政策的推动下,以统筹推进“十三五”规划纲要确定的165项重大工程项目为抓手,以扩大合理有效投资为着眼点,国家持续加大对脱贫攻坚、农业、灾后水利薄弱环节、软硬基础设施、创新能力建设等补短板重点领域的投入力度。一季度固定资产投资增速稳步回升,投资结构持续改善。但是这样的经济增速指向各行各业,特别是制造业。一季度,制造业投资29325亿元,同比增长5.8%,增速比1-2月份提高1.5个百分点,比去年全年提高1.6个百分点。制造业对全部投资增长的贡献率为20.3%,拉动投资增长1.9个百分点。此外,与沥青更为密切相关的国内固定资产投资完成额的增速也在持续上升,面对固定资产投资的扩张,相关的基础设施建设也处于有利的环境之中,受此影响国内道路建设前景发展速度无疑也在增长但是增长速度较缓慢。

(二)、沥青产业链供需情况

1、上游原油供需情况

从原油市场来看,目前原油进入淡季,商业库存将开始堆积,而美国商业原油库存已经处于非常高的水平,后期库存压力将加大,油价则很难持续上涨,这即使不会对沥青产生利空作用,也很难继续支撑其成本重心上移。随着OPEC冻产协议的逐步实施叠加随着天气转暖,取暖油的消费逐渐下降,原油的实际供应量大大减产,但是影响原油的主要因素应该还是减产协议的具体执行情况以及对于今年美国3次加息的预期。石油输出国组织(OPEC)秘书长巴尔金都(MohammadBarkindo)发表讲话称,OPEC希望全球原油库存能够进一步下降,将确保5月的政策会议上能够就延长减产协议达成一致。虽然今年以来OPEC减产行动为油价带来了强劲支撑,但由于库存水平持续高企,国际能源署(IEA)本月表示,工业化国家的原油库存仍比五年平均水平高出10%,这令油价上行空间受限。

《数据公布》油田服务机构贝克休斯公布的数据显示,截止4月21日当周美国的石油钻井机活跃数新增5台,连涨14周,总数涨至688台的2015年4月以来新高。综合上来说,后期原油价格走势以震荡持稳为主。

而作为原油下游的沥青,从现货生产的角度看,原油价格相对于沥青价格的传导需要两个月左右的时间,目前阶段国内沥青生产所用的原材料基本都是两个月前到港的原油。而从2个月前的成本来看,目前沥青的利润仍然维持在相对适中的阶段。在原油后期仍有震荡下行的预期,预计未来沥青生产的成本会有所下降。只要原油价格出现趋势性的震荡下降,就基本对沥青产生的成本支撑进一步减弱。

2、沥青供应分析

一般来说,石油沥青的冬储时间在12月份到来年4月份,在5月份到11月份是沥青下游施工的季节,在8月份到10月份是沥青的旺季,而目前正值沥青需求断档期,供需矛盾逐渐凸显的情况下,接下来主要从供给面对沥青做相关的分析。

从沥青资源供应上来看,国内沥青及进口沥青供应量呈现上升的趋势。国内沥青产能产量增长尤为突出。据隆众数据统计,2017年第一季度中国沥青产量为515万吨,同比去年下降28.3%,环比增加2.7%,其中中石化[微博]、地方炼厂产量增幅比较明显。同比增长率达到16%和22%。其中3月,国内石油沥青产量在191.2万吨,较上月的162.75万吨的产量增加了28.45万吨,环比增加了17%,较去年同期减少了12.03万吨,同比减少6%,主要下游的沥青需求不如预期,中间的贸易商和下游消费库存比较充裕,导致接货不积极。此外,4月份山东地炼东明石化装置产量为9万吨,京博石化计划14万吨,滨阳燃化计划6万吨,中化弘润计划产量有3万吨,合计32万吨的炼油产量计划。由于一季度,中国炼厂以及韩国、新加坡等炼厂有检修计划,使得进口沥青呈现减少趋势,同时2月份中国农历新年,贸易商入市积极性不佳,2017年03月进口累计数量达99.84万吨,其中3月进口量为40.46万吨。当前,沥青产能仍主要集中在东部地区,其中山东省、江苏省和辽宁省沥青产能占据前三甲,产能在全国占比达到29%、19%和15%。2016年而当前国内沥青需求重心仍集中在西部地区,西部地区沥青产能相对较小,新疆、四川等西部省份沥青产能仅占全国沥青产能的6%左右,且未来两年暂未听闻有沥青产能的新建或投产计划。而东部地区包括山东、江苏、福建等省份沥青产能仍呈现上涨趋势,沥青供应量将持续增长。

图表来源:wind

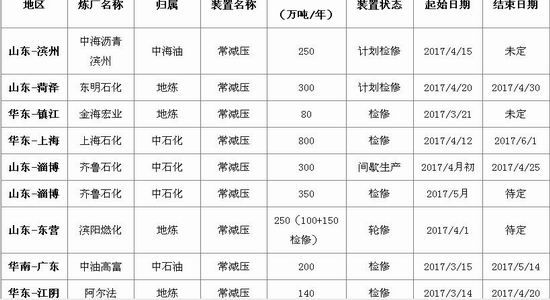

从山东省的情况来看,除了中石化、中海油旗下主力炼厂之外,菏泽东明、京博石化、滨阳燃化等沥青生产炼厂分布密集,加之今年玉皇盛世沥青生产装置计划投产,使得山东省沥青产能占比较去年有所提升。此外,江苏新海试生产重交沥青,且中海油气泰州新建常减压装置年内有开工计划,促使江苏省沥青产能占比位跻身第二位。今年沥青产能再上一个台阶,产能释放压力加重。

图表来源:隆众石化商务网

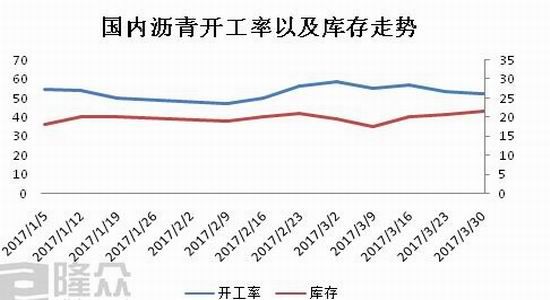

从库存情况来看,国内沥青厂平均库存在25%水平,还是处于其中东北地区大约在2万吨,西北地区大约1.8万吨,华东华南大约6.5万吨,沥青装置开工率在5成以下的水平,这足以说明当前国内沥青市场的需求尚未打开,从而导致库存消化减慢。在低开工率低库存局势下沥青炼厂检修大都集中在5-6月份,预计后期预计沥青供应增长会有所缓慢,短期对沥青期价会有所提振。

图表来源:隆众石化商务网

3、下游需求分析

石油沥青的消费主要在公路、市政、机场以及建筑防水等等方面,其中公路消费是拉动沥青消费的主要增长点,国内公路的沥青用量占到沥青总量的90%左右,截至2017年交通建设投入数据看,国内交通固定资产投资总体呈现增加的格局,因为当前整个宏观经济发展并不理想。在公路建设上的固定资产投资虽然保持一定的增速,但增长缓慢。在实施“一带一路”战略带动下,一季度,政策涉及的18个地区中有11个投资保持两位数增长,作为“一带一路”两个重要节点,福建和新疆两地区投资分别增长15%和13.3%,增速分别比全国投资高5.8和4.1个百分点。2017年一季度,基础设施投资18997亿元,比去年同期增长23.5%,增速比1-2月份回落3.8个百分点,比去年同期提高3.9个百分点;基础设施投资占全部投资的比重为20.3%,比去年同期提高2.4个百分点;对全部投资增长的贡献率为45.5%,拉动投资增长4.2个百分点。但是对整体而言基础建设需求还尚未完全打开,相比不及预期,并且5月份道路建设仍然处于需求断档期,据wind数据知一季度沥青表观消费量大约604万吨,同比去年下滑7%,一季度沥青需求主要来自2016年末华东、华南的工程收尾需求以及2017年西北以及华北的需求导致。所以对于5月份来看,道路施工工程或有些许起色,但是实际需求仍然未到时机态势下,价格下跌已然是事实。

图表来源:wind 瑞达期货研究院

由于沥青的使用对户外温度有严格要求,因此其消费季节性非常明显。每年一月中下旬消费达到一个冰点,各地工程停止施工,沥青的使用需求跌入冰点,春节前后,下游企业开始冬储备货,直至来年三月,随着气温的回升,沥青的使用需求才开始逐步回升。而目前随着气温回升,国内的沥青使用开始逐渐增加。在消费淡季临近结束的大背景下,沥青市场将进入大规模的备货行情。距离开工还有3个月的时间,在这期间需求变化略有起色,沥青价格持稳的态势。

二、市场评估与展望

整体来看,宏观经济形势以及国际原油的行情很大程度上会影响国内沥青的走向,而目前不论是宏观大环境还是当前的产业链格局都是不利于沥青市场的走向。目前原油进入淡季,商业库存将开始堆积,而美国商业原油库存已经处于非常高的水平,后期库存压力将加大,对沥青成本支撑减弱。从需求上看,目前沥青需求处于断档期,而随着天气转暖,沥青下游道路施工或有起色,但需求提升尚未到时机。面对未来需求处于断档期而供应库存低位的情况下,后市沥青市场价格或震荡下跌的可能。

操作策略:

(一)短线策略

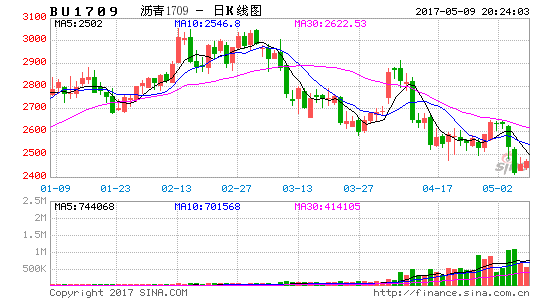

沥青主力合约已经从1706合约转化为1709合约,从主力1709合约日K线看,均线系统呈空头排列,且MACD指标红柱小幅增加的趋势,但DEA和DIFF仍处空头区域,短线建议在2540-2680区间交易。

(二)中线策略

从沥青主力1709合约周K线看,均线系统进入下跌轨道。虽然MACD指标红柱呈现先扩大后缩小,但DEA和DIFF指标仍处多头区域,中线操作上建议关注期价在区间2450-2700附近交易。

风险防范

1、关注国内外经济政策变动;

2、原油价格走势;

3、开工率和进口情况。

4、下游道路施工工程程度

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。