随着前期检修装置陆续重启,国内甲醇供应压力逐步增大,但终端需求难有改善,受到环保影响,烯烃装置停车俱增,当前传统下游需求依旧疲软,供需面继续承压。而港口市场方面,内地货到港口套利短期难开启,进口货权相对集中且部分到货集中在5月中上旬,后期港口库存或将延续上升趋势,整体而言甲醇后期下跌格局仍不变。

一、甲醇产业链供需情况分析

1、煤炭产能减量置换政策落地加速产能释放,甲醇成本端支撑逐步减弱

煤炭供销协会的数据显示,2017年03月中国原煤累计产量为29976.30万吨,同比增加1.90%;03月中国原累计产量为80922.60万吨,环比增加59.68%。同时截至2017年04月25日,秦皇岛港煤炭总库存为521.5万吨;曹妃甸煤炭库存量为387.6万吨,国投京唐港煤炭库存量为60.00万吨,广州港煤炭总库存为209.10万吨。中国海关最新统计数字显示,2017年3月份我国煤及褐煤进口量为2209万吨,1-3月为6471万吨。与去年同期相比增加33.8%。此外,产能减量置换政策落地,将有利于加快淘汰落后产能,令先进产能进一步释放,以调整产业结构。而且煤矿全面恢复330个工作日生产制度,煤炭供应则将更趋宽松,5月份,煤价或将进一步回落使得甲醇成本端支撑减弱。需求方面,目前已入淡季,加之水电逐渐发力,需求将逐渐萎缩。因为中央经济工作会议提出2017年经济五大任务,继续将去产能放在首要位置。自据发改委网站4月25日消息,今年一季度全社会用电增长较快,为近年来同期最高,二季度预计增速小幅回落。下一步要增加煤炭有效供应,督促煤电签订和履行电煤中长期合同,促使煤炭价格尽快回归合理区间,减轻煤电企业经营困难。这将导致煤炭的有效去库存渠道增加,同时也是环保的去产能的有效方法之一。

整体来看,国内的甲醇生产企业80%以上是以煤炭作为原材料的,随着产能减量置换政策的落地以及受到环保因素影响,叠加煤炭消费淡季的到来,因此,笔者认为后期煤炭或将下跌,成本端对于甲醇的支撑逐渐减弱。煤矿全面恢复330个工作日生产制度,煤炭供应则将更趋宽松,煤炭的供应压力不减而需求将会受到环保严查而可能出现停产等等,煤价长期存在下行的空间较大,而目前煤制甲醇的成本利润在320元/吨,处于2017年以来较低水平,因此甲醇成本支撑将逐步减弱。

2、供应量攀升而需求不见改善

据隆众资讯不完全统计,2017年4月份山东新能凤凰1#36和2#36以及3#20在4月30日陆续重启;中煤龙化25万吨/年煤制装置4月21日停车,计划检修30天左右;黑龙江亿达信10万吨/年煤制甲醇装置于4月21日检修。陕西咸阳60万吨/年产能装置、陕西兖矿榆林60万吨/年装置、中海油建滔60万吨/年装置在4月初检修,陕西长青能源60万吨/年装置、兖矿新疆60万吨/年装置在4月中旬检修,总体上在4月份甲醇供应大约减少300万吨的产能;然而在4月份重启的甲醇装置有内蒙古荣信90万吨/年、山西同煤广发60万吨/年、河北唐山中润20万吨/年、陕西华电榆天化60万吨/年、青海桂鲁80万吨/年。合计大概有310万吨产能装置重启,而对于这次春检涉及的产能有895万吨/年,相比于2016年同期减少20万-30万吨,此外,4-5月份正处于前期国际甲醇装置陆续重启复工的阶段,尤其是中东地区供应量会增加。换言之,国内供应下降的部分空白将被外部所填补,相应的4月份来说,这次春季检修甲醇供应缺口较小,供应量增加的幅度也较少,对甲醇期价的支撑力度较小。相对往年来看,甲醇供应仍然处于宽松的态势,后期甲醇供应或将进一步增加,甲醇供应仍将宽松格局。甲醇生产企业开工率下滑,平均生产负荷62.96%,主要受到4月份的环保检查导致甲醇下游烯烃装置停车或停车增多,从而加大了供应的宽松现象。

从海关总署公布的数据来看,今年的甲醇进口量相较于往年有了明显上升。此前由于进口量连创新高,进口货源对甲醇市场产生了强劲冲击。2017年1-2月累计进口总量达到146.25万吨,与上年几乎同期数量增加了35.71%。其中2月份甲醇进口量为67.54万吨,与上月同期减少了14.08%。但是坚持进口量仍然处于较高位水平。2017年一季度中国甲醇进口量或在200-210万吨附近,同比2016年一季度增长30-40万吨,增幅17-23%,故整体来看,2017年一季度中国甲醇进口量或仍相对偏紧。3、4月份甲醇进口量预测:国内甲醇进口量60-70万吨,截止4月26日甲醇进口利润为130元/吨附近,预计4月份进口量呈增加趋势。同时截止04月27日甲醇华东地区市场价为2510元/吨,CFR中国主港现货价为280美元/吨,折合为人民币CFR中国主港为2379元/吨,国内外价差达到130左右,从4月份的甲醇趋势可知是呈现先增后减的趋势,进而导致进口利润出现同方向的变化,也就是使得外采减少的趋势,总而言之,预计后期应注重利润方面的风险点。甲醇进口利润来看的话,甲醇出现进口利润顺挂,按照进口利润与实际进口量存在3个月左右的时滞来看,5月份甲醇进口量存在增量预期,从中长期来看进口增量或压制甲醇期价。

数据来源:wind 瑞达期货研究院

从到港量来看,4月26日,货源集中到港,沿海港口库存(不包括浙江)上升。其中,江苏港口库存40万吨,较前期下滑7万吨,;广东港口库存9万吨,较前期下降0.3万吨。另外,宁波港口地区库存14万吨,较前期下降2万吨。港口库存虽然减少但实质性消耗较为缓慢,当前库存现货相对集中,自4月以来,前期检修装置陆续重启,国外部分装置也在重启当中,港口货源预期增加,甲醇的供应相应增加。而且目前内外盘现货价格已经出现顺挂,从而导致近期甲醇到港量增加,对港口现货价格形成一定的支撑力度减弱。

数据来源:wind 瑞达期货研究院

3、传统下游需求恢复程度不及预期

甲醇市场上半年处于传统需求淡季,而下半年需求总体好于上半年。在天气转暖后,甲醇多个传统下游行业逐渐回暖,甲醛等传统下游行业开始进入备货周期,带动甲醇市场需求提升但是不及预期。截止4月21日数据显示仅甲醛趋稳为主并且甲醛开工率为33%,较前期上升利率1个百分点。但是下游需求相对一般;就醋酸来看开工率为78%;MTBE开工率在为44%,较前一期下滑5个百分点;主要受到环保风暴来袭导致甲醇下游开工率下降。同时截止04月26日二甲醚山东地区市场主流成交价在3520-3670元/吨;河北地区主流价在3500-3550元/吨;河南地区市场主流价在3520-3630元/吨;部分生产企业因亏损问题及环保严查停车检修,市场需求相对减少。而且二甲醚的开工率维持在30%左右,相比前期是下降的趋势;醋酸的话也是受到上游原料甲醇价格的支撑向好,开工率维持在76%的较高水平,并且由于需求不足,目前连这一水平都很难维持,这使得甲醇需求低迷。但近期相对于传统下游来讲,跟进力度各不相同,甲二甲醚终端用户仍以消化库存为主,并且局部地区价格偏高,下游抵触情绪较重;醋酸市场表现欠佳,生产企业负荷偏低,对原料采购预期偏弱。

4、煤制烯烃装置保持较稳定

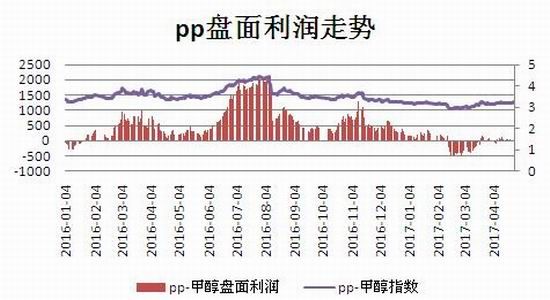

我国甲醇烯烃下游产品走势良好,开工率在75.96%左右,其中中煤蒙大60万吨/年烯烃装置预计在5月下旬或停车检修1一个月左右,阳煤恒通30万吨/年烯烃装置在4月底5月上旬有检修计划;江苏斯尔邦新建80万吨/年烯烃装置放出消息会在五一左右投产;后期消费的主要增长点来自于煤制烯烃,煤制烯烃企业继续启动运转,对甲醇的需求强烈,烯烃装置重启会提高烯烃装置开工率并且增加甲醇生产的需求数量,但是目前仍以消耗库存为主。由于甲醇制烯烃新装置投产迟迟未启动,因此在这方面的需求尚无起色。加上4月的环保检查运输的限制或将制约甲醇的消耗。相对于丙烯而言,亏损比较严重,大约在1500元/吨,使得企业出货较为困难。此外从pp盘面利润走势看,从4月份开始,pp-甲醇盘面利润相比去年同期处于较低水平,大概是在-50元/吨到140元/吨区间震荡的趋势,后期关注烯烃需求的恢复程度。

数据来源:wind 瑞达期货研究院

市场评估与展望

整体来看,在传统需求仍处于需求的淡季,外加环保严查的影响,甲醇传统下游大规模停车,,新兴烯烃装置重启推迟,前期检修装置陆续重启,国外部分装置也在重启当中,港口货源预期增加,而且目前内外盘现货价格已经出现顺挂,从而导致近期甲醇到港量增加,春季装置检修时间相对分散,供应量有增无减的情况下,预计后期甲醇下跌格局不变。

操作策略:

(一)短线策略

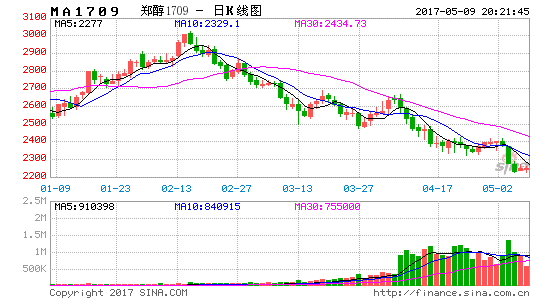

甲醇主力合约已经从1705合约转化为1709合约,从甲醇1709合约日K线看,5日均线与10日均线系统呈死叉现象,拖累期货价格。从MACD指标上看,绿柱转化为红柱,并逐渐扩大,DEA和DIFF指标仍处于空头区域,短线操作建议在2340-2460区间交易。

(二)中线策略

从甲醇1709合约周K线看,均线系统呈完整的空头排列并拖累期货价格。从MACD指标上看,绿柱呈现扩大的迹象,DEA和DIFF指标逐渐走弱,关注下方2320关口支撑,中线建议在2480逢高抛空。

(三)企业套保

在套期保值方面,传统下游需求一般,但短期进口量和流通环节宽松将使得期价保持在中位水平,后期来看,随着甲醇进口量以及库存的增加,甲醇生产企业可根据自身情况适时介入卖出套保。

风险防范

1、原油价格变动以及供需情况;

2、甲醇装置、甲醇制烯烃装置负荷以及开工率、进出口数量;

3、到港船货、港口库存情况;

4、甲醇进口利润以及甲醇下游利润亏损程度。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。