4月份,迎来的新一季割胶,库存压力逐渐提升,下游轮胎需求受到环保影响开工率提前进入下滑趋势,整体呈现供强需弱的格局。后市展望,面临1705合约的交割,仓单压力增加,以及逐步上量的新胶,使得5月份沪胶或将呈现弱势盘整。

一、天然橡胶产业链供需情况分析

1、主产国供应情况分析

从产区供应情况来看,东南亚进入开割季,橡胶供应处于相当宽松状态,国内的云南地区橡胶已全面进入开割,海南稍微晚些,大概在5月进入全面开割,越南在5月初进入开割季,泰国在4月底5月初进入开割季,其中泰国的试割期比较长,为2个月左右,ANRPC最新报告预计,2017年一季度天胶产量249.9万吨,同比增长2%;上半年天胶总产量499万吨,同比增长3.9%;全年天胶产量同比增长4.7%。从国内产区情况看,5月新一季割胶季开始,海南、云南产区全面开割,但产出量还不大并且胶水品质也并不稳定;开割季节的到来意味着橡胶的供应不仅仅是依靠库存消化,还有新胶的库存。因四月以来沪胶价格重心不断下移,国内胶农整体开割积极性一般。但此前因白粉病导致国内产区开割推迟了2周左右,后续产量需继续观察天气变化。但随着产区陆续开割,天然橡胶市场将新一轮的供应压力。但是泰国政府表示会在5月底完成所有老胶的抛售,短期来看有所缓和,整体上看,预计今年产量增加缓慢,持平去年或微增微降的可能性均大。

今年需要格外注意的是,国产胶可交割的货源会有所增加,2016年到2017年初,上海交易所新批复了三家可生产交割全乳胶的加工厂,也就是意味着增加了3种可交割的品牌,分别为广垦橡胶品牌、宝岛品牌与曼列品牌,使得目前累计有5家公司的8个品牌的全乳胶可以注册橡胶仓单。从范围层面讲的话,不但涉及到了国营橡胶企业,同时将橡胶品牌扩展到了民营橡胶企业,使得全乳胶的产能大大提升,预计今年橡胶开割之后,流入期货市场的仓单将明显多于往年,对沪胶的压力大大增加。

2、橡胶期现供需情况分析

从橡胶库存方面来看,截至04月21日,上期所可交割的天然橡胶库存为29.49万吨,较月初约增加0.89万吨。4月中旬以后,天胶期货市场大幅下跌,19日触及近年内低点至13950元/吨。因期货升水以及合成胶倒挂沪胶转化为顺挂,使得沪胶在回调过程中,价差是逐渐缩小的,随着新胶上市,仓单压力逐步增加,或将压制沪胶盘面上涨价格空间。

中国海关最新统计数字显示,2017年3月份我国天然及合成橡胶进口量为70万吨,同比增长29.6%连续五个月出现增加。1-3月进口量为177吨。与去年同期相比增加35.8%。对进口天然橡胶来说,国产胶增值税降至11%,与进口胶17%增值税税率差扩大,对后期国产胶消化存在利好的推动,对进口胶存在变相打压。

截至2017年04月17日,青岛保税区橡胶库存为20.01万吨,较3月初增长5.39万吨,涨幅为32.43%。具体品种来看,天然橡胶库存为16.42万吨,较3月初(下同)增4.08万吨,天然标胶持续净流入态势,提升了天然橡胶库存数量;合成橡胶(含混合胶)为5.15万吨,升1.31万吨,区内橡胶库存总量同比大幅大增32.43%,自去年11月以来,橡胶库存连续增长5个月半多,四月份中旬橡胶增长量达到本周期最大值,说明青岛保税区库存在不断累积中,目前青岛保税局部分库存呈现饱和库存状态,对沪胶的压制较大,短期来看库存将延续上升周期。

资料来源:wind 瑞达期货研究院

3、进口利润

橡胶的进口利润按照上游的原料端的生胶片和标胶的成本价进行相关计算,并且与外盘泰国标胶和外盘烟片进行对比而计算出来的成本利润,同时按照间接汇率方法对人民币进行换算出来的结果。据wind相关数据统计知白片的美金报价在66-71美元/吨之间震荡,按照烟片的进口成本相关公式计算在2210-2330美元/吨,同理可知标胶进口成本大概在1600-1900美元/吨,进而可知烟片的进口利润表现递减的趋势,而泰标的进口利润在10美元/吨至70美元/吨区间震荡,整体呈现盈利的态势。后期关注沪胶进口利润的变化。

资料来源:wind 瑞达期货研究院

二、天然橡胶需求状况分析

1、国内车市产销格局

从下游终端层面来看,重卡市场整体数据较为可观,2016年橡胶全球消费在1265万吨,70%以上用于在轮胎上面,主要由于物流业大调整、牵引车换车潮以及去年同期基数较低。如果对2016年重卡做一个估算的话,整体增长幅度达到8%左右,则重卡一年天然橡胶消费量接近300万吨,占到整个中国天然橡胶消费量的一半以上,2017年03月中国重卡市场共销车10.6万辆,比2016年同期增长42%,环比增长了23%,从而可知重卡需求还是比较良好,但是需求不及市场预期。3月重卡销量创下了近六年来同期新高,主要由于3月处于传统车市旺季,总体来看2017年一季度重卡市场销量呈良好态势。而对于二季度而言,工地新开工减少,旧车替换高峰逐渐退去的情况下,后期预计重卡销量或将有所下滑。

资料来源:wind 瑞达期货研究院

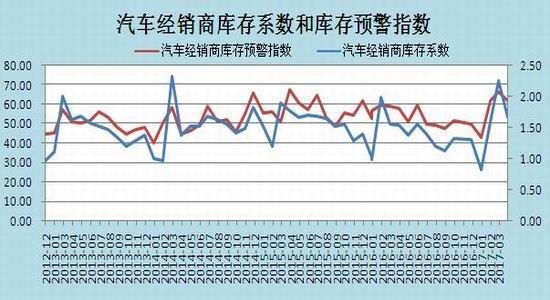

从乘用车市场来看,终端市场需求降温比较明显,3月份中国汽车产销量分别为260万辆和254万辆,同比增比分别为3.98%与3.04%,相比往年同期,3月份的增速与近几年最不景气的2015年相当,1-3月,国内汽车经销商库存预警指数保持在60以上,是高于50的警戒线。3月的库存系数为1.66,高于去年同期的0.11点,说明库存消化不理想,后期来看,小旺季即将过去,淡季的车市销量难言乐观,预计库存的高企或将迫使车企产量的降低。

从购置税来看,自2017年1月1日起至12月31日止,对购置1.6升及以下排量的乘用车减按7.5%的税率收车辆购置税。自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。这将使的今年1至3月,乘用车国内销量增长速度为-1%,也就是说一季度出现了负增长。数据显示,狭义乘用车国内销量下滑1%至5406813辆,广义乘用车下滑1.7%至5555878辆,乘用车整体零售销量出现了近几年来较为罕见的负增长。这是在受到春节提早、税费减免阶段性退出、韩系偏弱、近期消费不旺等综合因素影响下的结果。总体来看,一季度汽车市场的销量情况并不乐观。

2、国内轮胎产销格局

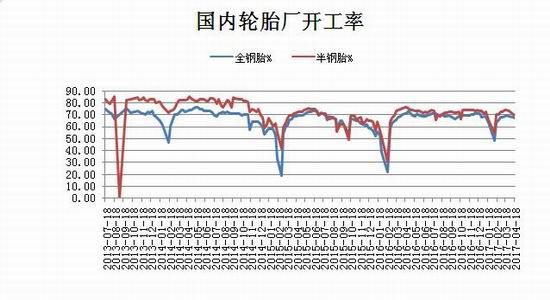

从3月底国内轮胎厂开工率呈现下滑趋势,截止目前山东地区轮胎企业全钢胎开工率68.85%,同比下滑2.88个百分点,半钢胎开工率为70.05%。同比下滑5.12个百分点,春节前的消费透支导致替换胎市场销售的低迷,轮胎厂的库存一般为1个月,这次维持了45天左右,轮胎开工率有所下滑。并且低于去年同期,主要因前期商家订货充裕,而下游采购不及预期,市场货源消化缓慢,导致成交遇阻,价格下压,同时也增加了货源入库量,加上环保监测升级,将限制山东地区部分中小型轮胎及制品企业开工。轮胎行业是季节性比较强的行业,一般一年有两次旺季,第一次旺季在第一季度的4-5月份,是轮胎一波开工增长阶段,第二次旺季出现在第四季度,而夏天高位天气是轮胎的消费淡季,而今年轮胎开工率提前进入降低模式,出口订单减少,加之国内配套市场呈增长势头,为轮胎生产企业提升开工率提供强大支撑。

从短期来看,美国作为中国轮胎出口的最大市场,截止2017年2月新的充气橡胶轮胎出口美国为41450吨,环比减少34.71%,出口美国轮胎从去年11月份开始连续3个月出现下滑迹象,后期我国对美国全钢胎出口预计增长缓慢的趋势,国内的全钢胎开工率提前下滑,主要受到环保因素的影响。此外下游轮胎替换市场乏力,轮胎厂经销商库存高企;国内治超政策以及基建投资等等对重卡市场的提振减弱。

三、合成胶的替代性

3月底合成胶主流销售公司宽幅下调丁苯橡胶出厂价格1900,下调顺丁供价1900-2000元/吨,说明合成胶上行游供需吃紧的状况已经缓解了,并且合成胶与全乳胶价差仍然在逐渐缩小,主要由于合成胶上游丁二烯供应量增多。截止4月26日,齐鲁石化丁苯橡胶市场价在15000元/吨,顺丁齐鲁石化橡胶BR9000市场价在15000元/吨,从3月底开始合成胶升水天然橡胶转化为合成胶与天然橡胶顺挂的趋势,进入二季度,内外盘丁二烯装置检修将主要集中在5-6月份,届时内外盘丁二烯产量将大幅下降,但由于部分检修厂家上下游配套停车,实际影响或将受限,但仍存利好支撑丁二烯市场反弹。但是两者走弱的空间较大,使得合成胶对天然橡胶的支撑逐步减弱,这将使得现货市场出货迟滞,补货情绪消极,供需显得相对僵持,从而现货市场价格或将易跌难涨,但是长远来看,合成胶价格下跌有限,受到上游丁二烯装置检修影响,后期还是对天胶期价有一定支撑作用,但是力度较小。

四、市场评估与展望

整体来看,东南亚将进入新一季开割,主产区供应有增无减;而下游轮胎替换市场乏力,轮胎厂经销商库存高企;国内治超政策以及基建投资等等对重卡市场的提振减弱,并且一季度乘用车整体零售销量出现了近几年来较为罕见的负增长。青岛保税区内部分橡胶库存呈现满库状态,预计短期保税区橡胶库存逐渐累积格局以及临近交割,仓单压力增大。后市来看,新胶上市之后,供强需弱格局不断凸显,后期关注泰国最后一次12.5万吨的竞拍。后市沪胶期价或将呈现区间盘整态势。

操作策略:

(一)短线策略

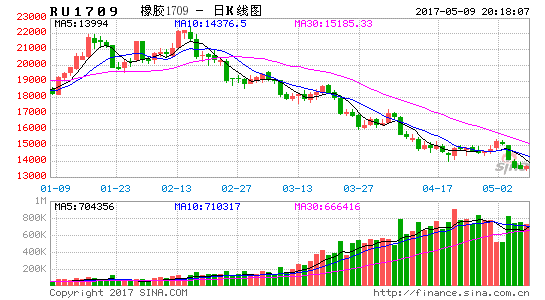

沪胶主力已经从1705合约转化为1709合约,从沪胶1709合约日K线看,均线系统处于空头排列格局,MACD指标红柱逐渐扩大,并且DEA和DIFF指标处于空头区域,短线操作上建议在14300-15300区间交易。

(二)中线策略

从沪胶1709合约周K线看,中长期均线系统拐头向下,对期价仍然形成的拖累,虽然MACD指标由绿柱继续放大,但是DEA和DIFF指标处于多空头交界处,中线操作上可关注期价依托15400元/吨一线逢高抛空操作。

(三)套利

从天然橡胶的期现套利情况来看,截至04月27日,主销区全乳胶报价13450元/吨,沪胶1709合约结算价在14610元/吨,价差超过2500,投资者可适时关注期现套利机会。

(四)企业套保

在套期保值方面,目前主产区迎来新的交割季,天然橡胶市场供应宽松而需求表现不如预期,整体处于宽松态势,以及泰国30万抛储的完成力度,供应宽松的局势将逐渐显著,建议原料生产商等待卖出套保机会。

风险防范

1、关注国内外经济政策变动;

2、上游原料端成本及产胶国政策;

3、交易所库存和保税区库存变动;

4、下游采购态度和数量;

6、最后12.5万吨抛储竞价拍卖。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。