4月份受下游需求不佳,社会库存消化缓慢,供需矛盾加剧影响,塑料价格大幅下挫,LLDPE1709合约从9600/吨附近震荡回落至8500元/吨附近。进入5月份,供应方面,装置检修高峰期,产量方面新增供应压力不大,但PE社会库存维持高位;需求面,下游地膜需求不及往年,包装膜、薄膜等刚需犹存,基本面多空交织。技术面,前期价格快速下跌,对市场利空已有所反应,在宏观面无重大利空消息影响环境下,预计期价继续下跌空间有限,期价有望震荡筑底。

一、基本面因素分析

(一)供需分析

1、库存

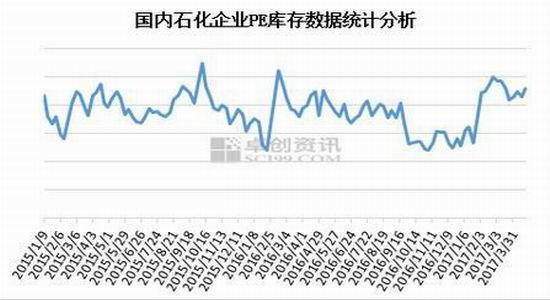

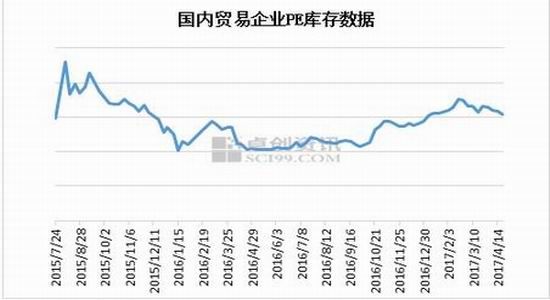

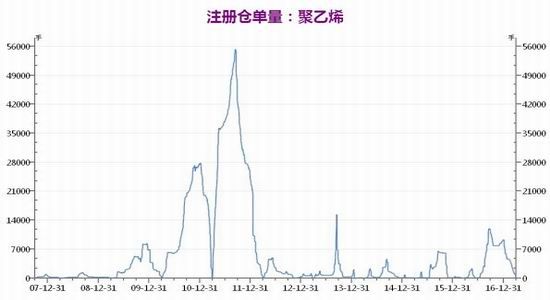

据卓创统计的PE库存图及万德的交易所注册仓单图来看,受下游需求欠佳影响,PE整体库存消化缓慢,虽有部分环节小幅下降,但仍处在近年高位。国内PE石化库存受供需压力影响,4月份库存维持高位未有明显改变;贸易商环节,在弱势环境下,现货市场交易热情不佳,贸易商多数低价让利出货,积极消化库存,同时进货谨慎,多维持低库存操作;港口库存,受国内外价差倒挂影响,进口货源量下降,但市场需求不佳,港口库存出库节奏缓慢,仍旧维持高位。交易所仓单,3月份交易所仓单全部注销,暂时没有新入库信息。

2、装置产能及检修情况

从装置检修及产能投放来看,5月份装置集中检修,两部新增产能装置计划投产。

江苏斯尔邦30万吨LDPE/EVA装置5月份计划投产,但该企业装置不是一体化装置,需要外采甲醇制烯烃,考虑到外采甲醇制烯烃成本较高,开车成本较大,预计企业开车时间或继续推迟。中天合创25万吨LDPE计划在5月份投产,但预计对供应影响有限。

PE装置检修方面,5月份装置检修力度较大,神华新疆、齐鲁石化、中煤榆林等,预计4-7月份合计检修损失量约36.4万吨,其中5月份损失量约为11.89万吨。

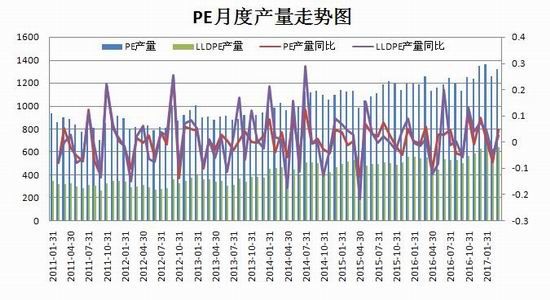

3、产量

从月度产量数据估计来看,据卓创资讯估算,2017年3月国内PE产量约131.85万吨,累计总产量为394.09万吨。2017年3月产量环比2月增加4.71%,同比增加4.79%。其中LLDPE产量63.73万吨,LDPE产量19.87万吨,HDPE产量48.25万吨。二季度装置检修比较多,新增产能投放能力有限,预计产量将有所减少。

4、进出口

据海关数据统计显示:2017年3月PE总进口112.3万吨,环比增加12.3%,同比增加9.67%。全年累计进口305.1万吨,同比增加25.65%。LDPE进口21.8万吨,环比增加19.4%,同比减少6%,今年累计58.9万吨,同比增加4.8%。HDPE进口66万吨,环比增加55.7%,同比增加22.5%,今年累计170.8万吨,同比增加34.7%。LDPE进口24.5万吨,环比减少1.5%,同比减少2%,今年累计75.4万吨,同比增加26%。2017年3月PE出口2.52万吨,环比增加16.13%,同比减少7.7%。全年累计出口6.33万吨,同比增加3.43%。第一季度进口货源比较多,港口库存大幅攀升,但随着国内价格大幅下挫,国内外价差倒挂影响,二季度预计进口量逐渐减少。

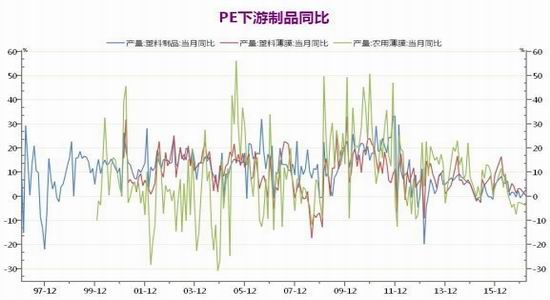

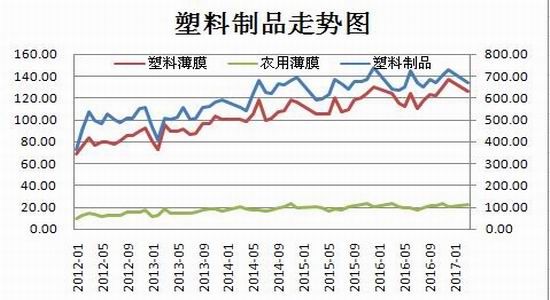

5、需求分析

从下游开工率来看,2017年3月我国塑料制品67.97万吨,同比增长3.3%。塑料薄膜产量125.74万吨,同比去年减少0.1%;农用薄膜21.88万吨,同比去年减少4%。今年受陕西、山西、河北等地政府取消农膜招标,再加上农业改革玉米、棉花等种植物面积减少,导致今年农膜需求较往年降低,后期环保检查持续,下游开工预计将继续受到影响。

(二)成本分析

从成本面来看,截至3月25日理论油制PE利润在500元/吨附近,理论成本利润受到大幅挤压,预计期价继续大幅下跌空间有限,后市随着装置检修,市场供应量减少,价格或企稳。

(三)上游原料分析

4月27日乙烯收盘价格在1205美元/吨CFR东北亚和1060美元/吨CFR东南亚,价格较三月份小幅走高,主要受装置检修季影响,现货供应有限,对聚乙烯有一定的成本支撑。

(四)基差

从期现价差来看,我们选取塑料期活跃合约与华北天津现货价格的价差来预测两者后市可能走势。截至2017年4月27日LLDPE的期现价格贴水现货220元/吨,2月下旬以来受社会库存高企,下游采购积极性不佳,及套保盘离场影响,期价从高位持续回落,4月份一度贴水现货至460。但4月份下旬,石化库存小幅下降,价格企稳,期价低位反弹修复现货市场价格,5月份装置检修,市场供应量减少,预计价格下跌空间有限,期价或真的筑底。

截至4月27日,国内外价差我们采取国内主力现货价格跟进口完税价来对比,国内价格贴水进口价格近1000元/吨,国内外价差倒挂,预计5月份进口货源将进一步减少。

(五)技术分析

L1709合约关注下方8450附近支撑,上方测试9000-9200附近压力,MACD逐步形成金叉,绿色动能柱逐步缩窄,预计期价有望震荡筑底,建议采取逢低做多操作。

套利方面,关注L1709-1801合约在二季度呈现逐步走强的态势,可逢低介入买9月空1月套利

(六)观点总结

1季度在市场供应压力及需求共同作用下,多头及套保盘获利了结,期价震荡下挫,4月份地膜旺季不旺需求不佳,社会库存去化缓慢,主力空头空中加油,价格继续震荡下挫,但价格在快速下跌后对市场利空消息消化已有所表现,4月末在8500附近宽幅震荡,底部支撑走强。短期虽然库存仍旧维持高位,但5月份新增产能供应力度有限,装置检修明显,回料受环保检查供应有限,市场损失量逐渐增加,再加上价格下跌后空头获利了结及部分下游低价补货,预计5月份社会库存压力有望得到缓解,期价底位震荡筑底小幅反弹概率较大。技术上,LLDPE1709合约下方关注8500附近支撑,上方测试9000-9200附近压力,建议区间逢低做多。

二、操作策略与风险提示

(一)操作策略

1、单边操作策略

(1)持仓成本:交易采取分批建仓策略,持仓成本控制在8600元/吨。

(2)风险控制:若期价在8450元/吨则开始执行部分止损,若期价收盘价处于8400元/吨下方,则需要对全部头寸作止损处理。

(3)持仓周期:本次交易持仓1个月,视行情变化及基本面情况进行调整。

(4)止盈计划:当期价向我们策略方向运行,上方在8600附近开始逐步建仓,上方目标看向9200元/吨,若此区域呈现企稳且有上涨动力,则进一步看向9300,若在9200元/吨一线上涨动力不足,则开始获利了结。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(5)风险收益比评估:预期风险收益比为3:1。

2、套利操作策略

买L1709抛L1801进场策略建仓策略

当L9月与L1月合约价差位于-200-(-100)元/吨区间(以中间价差-150元/吨计算)建仓,按等比例进行买L9抛L1。

出场策略出厂策略

若建仓后,收盘价差跌破-300元/吨则止损出场。

亏损:即风险控制在5%以内。

获利出场

若价差如预期回升至350元/吨(均价)

当然如果价差到达300-400元/吨区间后,在当时基本面及技术面的配合下仍有扩大空间,则可继续持有第二目标600元/吨,否则于350附近全部对冲平仓获利出场。

风险与收益评估

风险收益比:1:3.33

(二)风险提示

1、上游原油及乙烯价格大幅下挫,对其成本支撑减弱;

2、装置新增产能大量投放及装置开工率维持高位,供应压力增大;

3、基本面塑料需求不及预期。

4、套利方案采取自下而上的统计分析,其分析基于历史走势,而价格有偏离常规走势的可能。5、由于期货的杠杆性,期市风险较大,套利亦如此,需要严格执行风险控制和资金控制。6、货币政策继续缩紧。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。