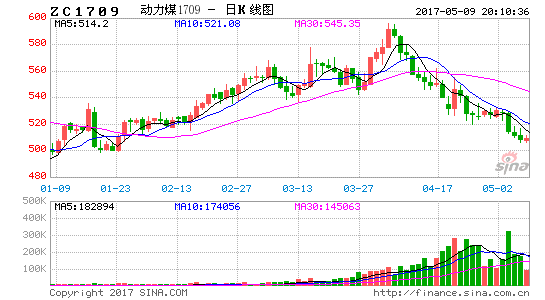

4月动力煤现货市场从高位回落,阴跌不断,期货市场则表现共振。供暖季的结束和南方雨季的来临,下游火电需求逐渐被水电取代,叠加供应偏紧状态在煤矿开工率的回升下得到缓解,山西省也取消了276工作日的限制,预期5月份煤炭供应会持续回升。总体而言,煤价或振荡偏弱运行,操作上建议逢高卖出。

第一部分产业链分析

(一)现货市场

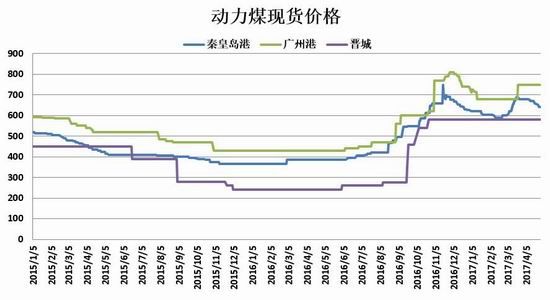

4月份,动力煤现货市场持续从高位下调。截至4月26日,秦皇岛港山西优混(Q5500V28S0.5)平仓价(含税)月末报642元/吨,较上月末下跌了38元/吨或5.56%。另外,最新一期(4月26日)环渤海动力煤指数5500大卡动力煤综合平均价格报收598元/吨,较上一期下跌1元/吨,已经连续5期下跌,较上月末累积下跌7元/吨。

在4月进入下游需求的淡季后,加上山西宣布煤炭生产不再实行276个工作日,恢复正常工作时间,动力煤价格整体步入下行通道,尽管在跌幅仍不如其他黑色系品种,但市场声音对于动力煤未来的走势看法颇为一直,因此,短期动力煤价格将持续运行在下行通道中。

(二)产量

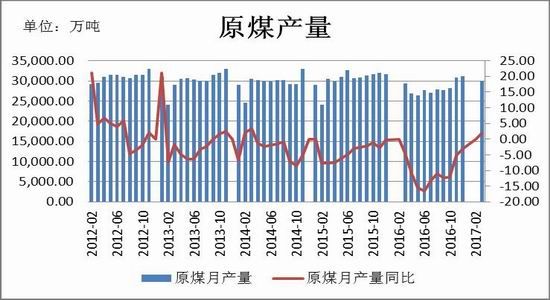

截至2017年3月,全国原煤产量29976万吨,同比微涨597万吨或1.9%,今年1-3月份,原煤产量累积为80992万吨,同比微降0.3%。尽管全国原煤产量仍同比下跌,但跌幅较去年6月以来最大同比跌幅的16.6%有明显缩窄。原煤产量的同比回升表明了今年管理层对于去产能大环境下维稳煤炭价格的决心,因此276个工作日的取消以及煤矿的安全限产和环保检查均是在循序渐进的节奏中,是以保证煤炭供需结构平稳过渡和煤炭价格波动趋小的前提下进行的。

(三)进出口

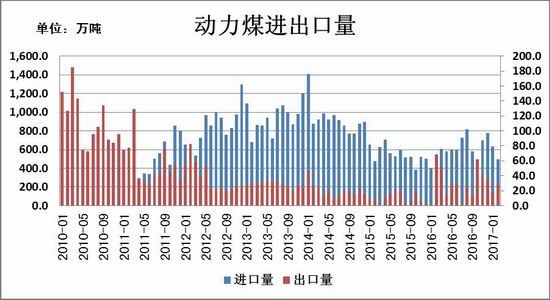

3月份,中国煤炭进口量为2209万吨,较2月份增长24.9%,较去年同期增加12.2%,中国第一季度煤炭进口6471万吨,同比上涨约34%,进口数据的攀升一方面反映出发电用煤的需求强劲动力煤631万吨,另一方面也说明目前进口煤炭是作为去产能背景下的重要补充。细分项目中,截至今年2月份,动力煤进口量为495万吨,同比上涨33.78%,1-2月份累计动力煤进口量同比也飙涨了47%。进口来源国中,值得关注的是由于联合国[微博]对朝鲜核问题的制裁,我国已经暂停了对朝鲜煤炭的进口。预计2017年5月份国际煤炭价格仍便宜于国内,动力煤进口量仍将维持近几个月以来的较高水平。

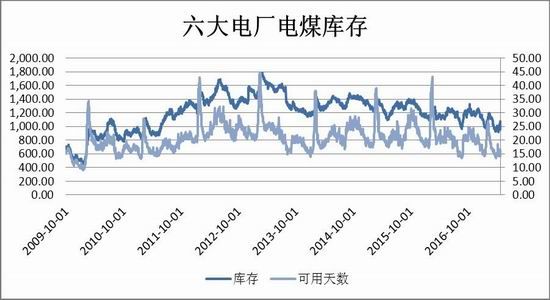

(四)库存

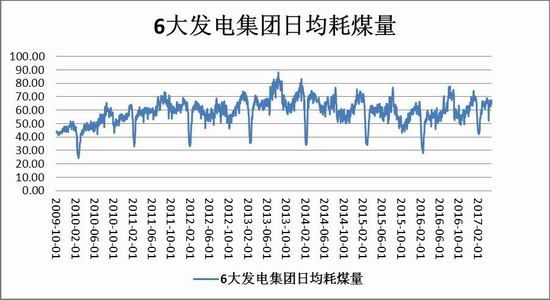

从目前电厂数据来看,截止4月末,六大电厂(浙电、上电、粤电、国电、大唐、华能)平均库存总量为1073.14万吨,较上月末增加91万吨,增幅为9.29%。六大电厂电煤库存平均可用天数为16.56天,较上月末略回升1.6天,但仍处于历史的较低水平。而6大发电集团平均日耗总量为64.8万吨,较上月末小幅回调了0.83万吨。主要原因在用电淡季的到来,部分火电被水电产能取代。预计在夏季用电高峰到来前的两个月真空期内,5月份日均耗煤量将持续的小幅下调。

截至4月末,秦皇岛港煤炭总库存为519.5万吨,较上月底减少6.5万吨;曹妃甸煤炭库存量为390.5万吨,较上月底增长108.5万吨;国投京唐港煤炭库存量为64.8万吨,较上月底增长15.8万吨;广州港港煤炭总库存为208.1万吨,较上月底增加72.5万吨。4月港口库存较上月有明显增长,相较今年2月的谷底有所回升,意味着下游需求增速有所放缓,但整体煤矿至港口的发运,无论是铁路还是公路均保持良好态势。预计进入5月,随着动力煤价格的高位回落,加上港口库存的持续回升,相互作用下持续拉低煤价将会削弱发运积极性,库存将会阶段性见顶,夏季用电高峰来临前电煤港口电厂的去化将不会全面展开。

(五)终端消费

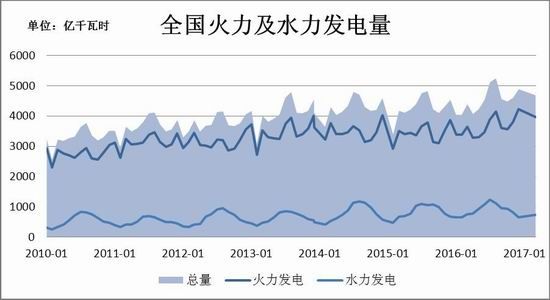

3月份全国用电量5139亿千瓦时,同比增加377亿千瓦时,或7.9%,环比增加651亿千瓦时,或14.5%。其中,全国火力发电量3961亿千瓦时,同比增加319亿千瓦时,或8.76%。全国水力绝对发电量725亿千瓦时,同比减少22.42亿千瓦时,或3%。3月的发电数据反映了供暖季火电占据发电市场的主导,但随着南方雨季来临和供暖季的结束,预计水电将会较大程度替代火电,但4-5月份用电量一般会有季节性的下滑,总体发电量也会略微滑坡,因此预计5月火力发电会出现较大幅度的下跌。此外,政策方面,国家发改委大力推动煤企与电企签订长协合同,确保煤炭产能的去化以及发电企业原材料的保证。但由于今年以来煤炭价格的高企引起市场的广泛关注,管理层希望煤炭价格从高位回落并进入合理的波动区间,由此可以预见5月需求回落后,煤炭供需重新回到紧平衡,区间振荡行情将是主流。

总结与展望

伴随着整体煤炭品种的下挫,4月动力煤现货市场走出了一波高位下行的趋势,期货市场亦有较好的呼应。4月份煤炭生产不再实行276个工作日、各主要煤区开工率达到峰值,发运积极性不减,因此库存攀升,进口飙涨,导致价格的一路走低。总体而言,进入5月,得益于管理层维稳煤炭价格的决心,动力煤期价估计有较大概率继续下行,但幅度会较为温和,总体策略逢高卖出,做好止损。

第二部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资者

总体而言,政策重在保证煤价的平稳运行,但煤矿已经取消276工作日,产量的增长和需求的走弱将会在5月份持续打压煤价。因此,煤价以稳中偏弱为主,操作上建议逢高卖出,ZC709合约可参考540-550元/吨区间卖出,止损参考565元/吨,目标500元/吨。

3、套利(跨期套利,期现套利)

(1)跨期套利:截至4月27日,ZC709合约与ZC801合约价差(近月减远月)为7元/吨,由于276个交易日的取消,近月合约受资金打压程度更大,因此二者价差有望扩大,可考虑买入ZC801合约抛出ZC709合约,目标30元/吨。

(2)期现套利:截至4月27日,秦皇岛港山西优混(Q5500V28S0.5)报642元/吨,期货ZC709合约价格为52.8元/吨,基差为112.2元/吨。ZC709合约较现货有大幅贴水,因此若企业需买入大量现货可考虑通过期货市场逢低买入ZC709合约套保。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。