一、行情回顾

本月黑色系整体先抑后仰,螺纹钢甚至一路刺破2800一线,下探到年内的新低2775元/吨,铁矿石也下探至460.5元/吨。超跌之后,空头开始获利离场,这又导致了黑色系开始出现反弹,最终螺纹反弹至2967元/吨,铁矿石反弹至515元/吨,一度涨停,但是涨停之后并没有封住,多头开始离场,随后铁矿石又开始盘整。现货市场上,随着市场上的恐慌情绪的蔓延,现货市场价格开始逐渐下跌,华东地区价格下跌100元/吨左右,全国平均价格为3300-3400。原材料方面,普式指数持续下跌,最新报于67.9美元/吨,煤炭价格现货总体上保持稳定,而华北地区焦炭市场仍然有50元/吨的上涨。

二、影响因素分析

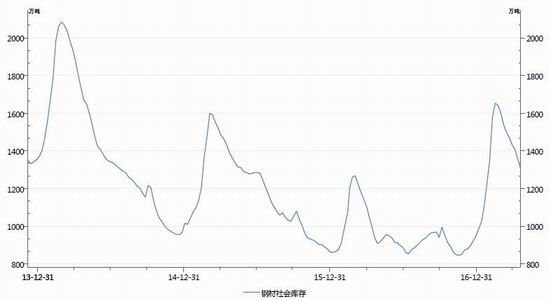

1、社会库存持续减少,贸易商加速去库存

数据来源:Wind资讯 弘业工业品研究所

4月仍然处在传统的旺季需求之中,叠加前期钢价下行,上周钢材成交有增。样本贸易商前4个交易日日均成交钢材17.3万吨较前一周日均增加1.1万吨。而华东上海市场的螺线成交量连续2周维持在4万吨以上水平,充分反映旺季背景下的钢材需求。上周钢材价格超跌反弹,贸易商加速去库存,钢材整体库存去化进一步提速,环比再降59万吨至1302万吨,但由于下游汽车行业表现欠佳,冷轧库存继续增加。截止到4月21日,钢材五大类品种社会库存为1302.52万吨,连续7周出现下降,比上周减少59.43万吨,同比增加45.2%,目前来看库存仍然处在高位,按照目前的速度仍然需要三周左右的时间才能使库存回归到相对比较低的水平。

2、铁矿石库存小降,关注钢厂节前补库操作

截止到4月24日,铁矿石普式指数下降到66.55美元/吨。据mysteel统计,中国北方六大港口铁矿石到港量为1081.4万吨,环比回升251.8万吨,其中澳洲矿约757吨,巴西矿约为313.6万吨。疏港量环比回落13.26万吨/天,港口库存连续三周回落,环比减少101万吨至13135万吨。钢厂原料端仍处于去库存阶段,铁矿库存已经降至23天。已经处于合理区间,但相比历史低点19天仍有一定去化空间。因此,尽管港口疏港量一度大增,但上周又重新回落。反映了目前钢厂仍以压缩原料库存为主。本周临近劳动节假期,关注是否有短期补库行为。

3、煤炭环保限产影响已经开始消减

上周华北地区焦化厂开工率从72%升至76.3%,华东地区也从69%升至72%。由于当前焦化厂毛利已经达到了180-280元/吨,因此高利润刺激下焦化厂复产积极性很高。而钢厂的焦炭库存可用天数维持在9.7天,钢厂的焦炭库存比较安全。因此后期如钢价继续弱势,焦炭现货价格将逐渐受到钢厂的进一步压制,盘面已经给出了很深贴水,关注深度贴水后的反弹。随着澳洲运输线路的逐渐恢复,进口焦煤应声下跌55美金。虽然近期焦煤库存压力有所下降,但高利润下炼焦煤供应充裕,同时外蒙煤供应加速释放,再加上前期未发货的炼焦煤集中发货到港,焦煤现货价格后期恐也会实现补跌。

三、后市展望

5月中旬“一带一路”峰会即将召开,对基建投资预期提升,同时,黑色系钢材焦炭等限产力度可能有所加大。近期山西宣布不执行煤炭276政策,导致盘面出现剧烈波动。3月以来,热点城市及周边限购范围不断扩大。4月初住建部和国土部发布加强近期住房及用地供应管理和调控的通知,要求强化住宅用地供应“五类”调控目标管理,去库存任务重的城市要减少以至暂停住宅用地供应,

各地保证住宅用地供应平稳有序,以利于稳定房价。政策面意图稳房价,热点城市限购加强同时,建设有望适当提速,但具体要看土地储备和供应能力。整体限购背景下,房地产企业资金压力增大,投资增速大概率偏弱走低。从目前来看,钢厂板材方面已经亏损,而长材也面临亏损的边缘,钢厂高炉生产效率维持在高位,短期内继续呈现出供应扩大的态势。而需求方面,近期虽然是传统的需求旺季,但是并没有表现出需求快速增长的态势,反而近期上海的线螺采购量显示出现了明显的下降,不难看出市场信心还是不足。而近期史上最严的环保政策正在实施,相关督察组正在全国各地巡视,这样从短期给予钢价一定程度上的支撑。技术面上来看,螺纹和铁矿可能还会存在继续反弹的空间,所以寻找逢高做空的机会。

弘业期货 吴勇

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。