在经历今年一季度以来的过山车行情后,玻璃期价走势变得不是那么顺畅。3月底到4月底,玻璃期价在1200-1300附近的区间内走出几个回合。从基本面上看,纯碱跌势趋缓,玻璃成本较前期有所回落,厂家利润转好。地产需求虽然遭遇政策性压制,但从前期投资和施工的增速来看,对中期玻璃用量的带动作用仍在。

玻璃市场目前供需格局处于弱平衡局面,后市仍有一定的上涨空间。不过,后期的梅雨季节以及环保影响可能是价格上涨的拦路石,玻璃期价难以形成单边行情。

摘要:在经历今年一季度以来的过山车行情后,玻璃期价走势变得不是那么顺畅。3月底到4月底,玻璃期价在1200-1300附近的区间内走出几个回合,目前还在此区间徘徊。从基本面上看,纯碱跌势趋缓,玻璃成本较前期有所回落,厂家利润转好。地产需求虽然遭遇政策性压制,但从前期投资和施工的增速来看,对中期玻璃用量的带动作用仍在,玻璃市场目前供需格局处于弱平衡局面。玻璃市场下方空间不大,不过,后期的梅雨季节以及环保影响可能是价格上涨的拦路石,玻璃期价难以形成单边行情。

一、现货市场稳中偏强

4月以来,华南、华中、华东等各地生产企业纷纷召开价格协调会议,会后现货价格上涨10-40元/吨不等。当前现货厂家库存尚可,面临市场小旺季,厂家跃跃欲试提价,贸易商和加工企业采购速度尚可。而沙河市场表现差强人意,月初在环保限行的影响下,沙河玻璃厂家不但采购原料受到影响,出库也数天受阻,市场受到压制,解禁之后市场库存开始大幅消耗,而沙河德金七线1000吨的点火也给市场造成一定的压制,整体来看,沙河市场较其他地区表现偏弱,只有10元/吨左右的涨幅。从基本面上看,后市建筑需求未减,季节性支撑明显,现货市场继续上涨概率较大,不过沙河市场受环保影响大,5月北京召开一带一路高峰论坛或将再次严控环保措施,或再次殃及沙河加工企业,成为市场的风险点。

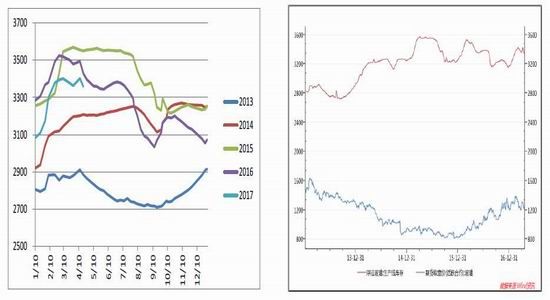

二、纯碱走低让利玻璃生产

图表1:2014年以来纯碱当月产量 图表2:纯碱平均价格走势

数据来源:Wind资讯, 弘业工业品研究所

纯碱是玻璃生产重要原料。今年年初以来,纯碱价格将年前的涨势全部回吐。以华北市场纯碱价格为例,1月中旬市场均价达到2350元/吨,当前已跌至1600元/吨附近,跌幅超过30%。价格的扭转一方面是因为纯碱市场库存的累加,2016年底纯碱库存只有15万吨,进入2017年二季度库存一下子上涨至90万吨的高位;另一方面,下游市场的压价,纯碱需求市场的50%都是平板玻璃,下游市场的议价能力提升,囤货不积极,再加上纯碱市场新产能增加,多重利空下,纯碱价格一泻千里,折合玻璃生产成本也降低150元/吨附近。

不过,对于玻璃这类刚性生产的商品而言,成本不能直接决定厂家的开工和销售价格,纯碱市场对玻璃的影响作用不明显,在去年底纯碱价格大幅上扬的背景下,玻璃迫于成本压力连连提价,而节后面对纯碱遭遇滑铁卢行情,玻璃市场却受到的传导性不强。成本上扬压缩玻璃利润,玻璃市场的上涨也显得有底气,而在成本下跌的背景下,如果下游加工企业和贸易商能够接受玻璃生产企业的报价,采购量能够保持稳定,玻璃厂家跟跌意愿较弱。

三、供应压力不大,库存状况良好

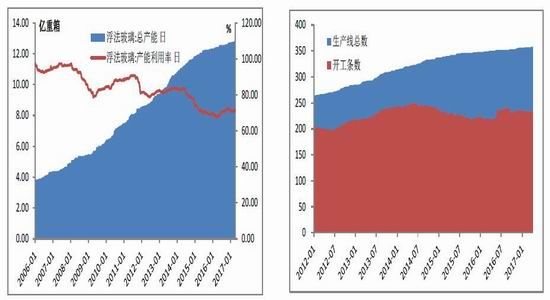

(一)、2017年以来产能净减少

图表3:平板玻璃产能变化图 图表4:平板玻璃开工率

数据来源:Wind资讯 弘业工业品研究所

近两年来,在国家供给侧改革及环保压力下,玻璃行业投产速度放缓。2015年、2016年分别新增生产线10条和9条,较2013、2014年下降近2/3,虽然去年在玻璃价格重心抬高,市场利润恢复的状态下,平板玻璃冷修复产生产线达到22条,相对来说,面对下游房地产强势的表现,尤其是在去年上半年的火爆相比较下,玻璃市场供需并未出现较大的宽松局面。

今年以来,国内共新建2条生产线,复产3条,冷修却有7条,产能净减少1130吨/天。截止到目前,国内平板玻璃总产能为12.82亿重量箱,在产产能只有9.13亿重量箱,产销率为71.2%。新建生产线中分别是湖北瀚煜700吨和沙河德金七线1000吨。虽然表面上看,产能利用率不高,但玻璃生产企业中存在不少僵尸企业。由于一般玻璃生产线的窑炉使用年限为5-8年,其中第2-4年属于黄金时期。超过窑龄年限的玻璃生产线基本上会随时有检修可能,而冷修时间也不等,最快要5-6个月,慢的话可能要一年甚至以上。就目前国内在产生产线来看,超过十年未检修的生产线有14条,后期存在检修需求。虽然玻璃原料成本下滑,不过人工、环保等费用的提升,玻璃市场处于微利状态,若非利润刺激,大规模的复产也难以出现,市场供给压力有限。

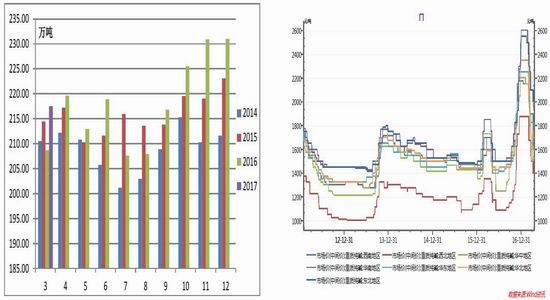

(二)、厂家库存状况良好

图表5:生产企业库存走势比较图 图表6:玻璃库存与期价走势对比图

数据来源:Wind资讯 弘业工业品研究所

玻璃的生产刚性决定了其产品销售的季节性。一季度基本都是消化春节期间的库存,二季度蓄势待发,三季度迎来高峰。虽然影响市场的因素众多也极其复杂。不过库存是影响市场的主要因素之一,从走势上来分析的话,两者的相关性也达到-0.75。

今年一季度亦是如此,南方市场的去库存状态良好,不过,对于沙河地区而言,去库存状态就显得及其波折了。先是3月上半月的两会期间,沙河加工企业被要求停产,需求受阻状态下,沙河市场只能扩大销售范围,部分甚至展开促销去库存,不断下游市场恢复后去库存果效明显。仅仅十来天,沙河库存就回落至春节库存高峰的三分之一。而4月初沙河市场再次展开一波小范围的环保监督,再次殃及加工市场。虽然市场范围不广,但沙河市场对国内玻璃期货价格有着重要的影响,因当地深加工企业基本能消耗本厂家少则10%,多则50%以上产能,加工企业的限制无疑对刚性生产的玻璃厂家极为不利,也对期价形成一定的阻力。5月中旬北京召开一带一路高峰论坛,周边地区或严控环保措施,届时玻璃加工企业将再次面临停产风险。

四、下游偏好拉动玻璃需求

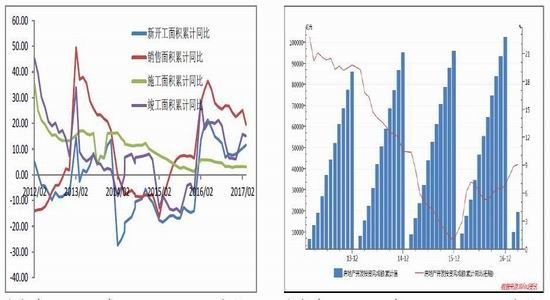

(一)、地产需求仍有带动

图表7:房地产各项数据累计同比 图表8:房地产开发投资完成额

数据来源:Wind资讯 弘业工业品研究所

今年以来,热点城市地产调控政策再次升级,在限购、限贷等方面继续收紧,不过从目前的数据来看,房价上升压力依然存在,2017年3月,70大中城市新建商品住宅价格指数同比上升10.30%,环比上升0.70%。其中一、二线城市同比上升均为0.6%,三线城市同比上升0.8%。同时,房地产开发投资增速也依旧稳定。2017年1-3月房地产开发投资增长9.1%,在去年上半年房地产火爆的良好数据对比下,投资累计额仍创下近两年来高位。

不仅这些具有前瞻性指标的数据亮眼,与玻璃市场需求表现较为同步的房地产竣工面积目前收到调控影响也不甚明显。2017年3月,40个大中城市中,一二三线城市的房屋竣工面积累计同比分别达到35%、5%和25%,由于竣工完成后会直接产生玻璃需求,中期来看房地产市场对平板玻璃的拉动尚在。

目前一线城市缺地,但三四线城市土地供应充足。当前这些城市间差异的调控政策正在逐步显现。一二线城市在从成交量到市场价格将有一定的回调,而三四线城市继续以去库存为主。二季度各地建筑施工条件适宜,玻璃短时间的需求量有一定的保证。

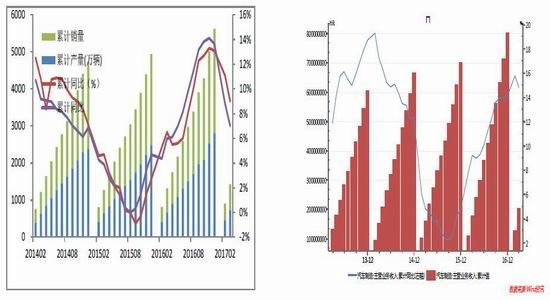

(二)、汽车市场与出口良好

图表9:汽车产销累计同比图 图表10:汽车制造业累计利润及同比

数据来源:Wind资讯 弘业工业品研究所

汽车玻璃方面,2016年8月到2017年2月,汽车行业产量累计同比均实现两位数的同比增速,销量也在去年后半年表现喜人,与此同时,汽车制造业利润连连创下新高。2016年全年,汽车制造业累计利润额达到801,858,000万元,累计同比增长15.8%。而随着今年增值税减半优惠政策结束,汽车产销累计增速均出现一定的回落。

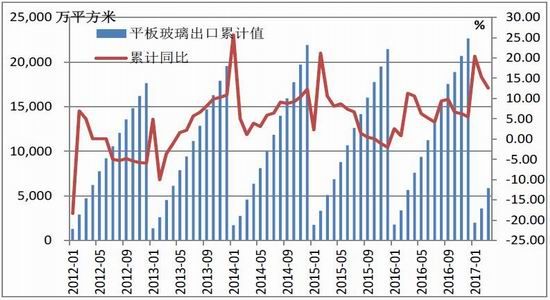

图表11:平板玻璃出口累计

数据来源:Wind资讯 弘业工业品研究所

出口方面,随着平板玻璃近几年产能的增加,竞争压力下迫使玻璃企业逐步向海外销售。目前不仅仅原片市场,加工玻璃的多样化更吸引市场眼球。东北、华北市场均有玻璃出口。2017年1-3月,玻璃出口量达到5871万平方米,同比增长12.60%,增速也是今年以来连续三个月保持两位数的增长,出口市场的扩展为玻璃市场的销售提供了另一条路径。

五、后市展望

图表12:FG1709价格走势图

数据来源:博易大师 弘业工业品研究所

综上而言,平板玻璃目前供需市场矛盾不大,近年以来行业产能处于净减少局面,中期来看建筑市场对平板玻璃的需求量仍旧形成有效支撑。纯碱市场价格的下滑在一定程度上减轻了玻璃生产厂家的成本压力,目前生产环节处于微利状态。市场价格存在继续向上的动力,不过受到环保和梅雨的影响,玻璃期价难以呈现单边上行趋势。近期玻璃期价在1200-1300附近反复几个回合后,后期运行重心料将上移,或在1250-1350附近震荡。

弘业期货 张永鸽

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。