4月份沪铜受到避险情绪影响持续下行,在月中一度跌破46000点支撑,本周宏观风险释放,国际资本市场普遍大涨,沪铜从低位反弹。

中国一季度经济运行情况公布,经济数据整体符合预期,房地产限购和产业结构调整并未影响中国经济稳中向好局面。年初企业的观望态度逐步改变,宏观基本面带来供需基本面的积极变化。

特朗普即将推出的税改计划可能为市场带来较大不确定性,一方面,市场担忧特朗普对多国发起贸易战,影响全球经济;另一方面,特朗普的大规模减税计划可能造成政府的巨大赤字。技术上看,近期沪铜回踩46000点支撑后反弹,连续收阳并上攻20日均线压力,MACD指标接近金叉,短期反弹延续,中期关注能否突破20日均线压力。关键点位为下方支撑46000,上方压力46610,47400.

一、行情回顾

中长期来看,自从2011年跌破55周均线后,55周均线就成为沪铜反弹行情的临界点。沪铜9月13日涨破前期下行趋势后开启一波快速的上涨行情,突破了55周均线。随着55周均线从持续下行走向平稳,成为短期沪铜下方强力支撑。沪铜11月初大涨冲上89周均线后,持续强势,目前在89周均线上方震荡,市场长线格局可能已经悄然变化。

沪铜自2月13日创出新高50620之后,一直处于持续的回调之中,期间连续跌破20日均线和60日均线。此前我们提示在跌破60日均线后沪铜较大可能跌至46000点,3月10日沪铜跌至46000后反弹,再度接近20日均线的牛熊分界。受到智利和秘鲁铜矿罢工事件得到初步解决的影响,世界铜矿供应逐步恢复,但雄安新区的设立对国内基建投资产生较大拉动作用,市场多空交织。近期国际政治形势较为动荡,法国总统大选进入关键时刻,朝核问题进一步发酵,4月份沪铜受到避险情绪影响持续下行,在月中一度跌破46000点支撑,最低至45800点,但46000点附近存在技术上的较强支撑。本周法国大选第一轮结束,而中美就朝核问题一再磋商,显示出积极态度,风险释放,国际资本市场普遍大涨,沪铜从低位反弹。技术上看,46000点可能是中期底部,存在强力支撑,近期沪铜回踩46000点支撑后反弹,连续收阳并上攻20日均线压力,MACD指标接近金叉,短期反弹延续,中期关注能否突破20日均线压力,若能突破20日均线并站稳则大概率再度上行试探60日均线。短期关注的关键点位为下方支撑46000,上方压力46610,47400.

二、影响因素分析

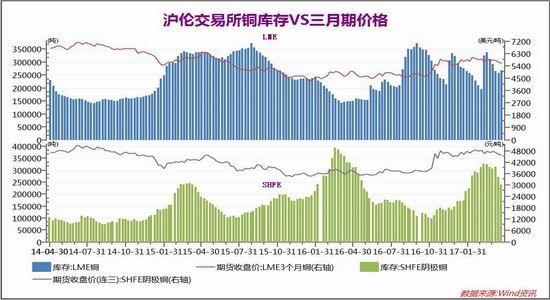

1、本月伦铜库存大幅上升

过年前后中国建筑业进入传统淡季。3月份之前,中国的工程开工率均不足,现货市场需求清淡。叠加年后沪铜快速上涨的影响,虽然近期现货市场逐步好转,但现货企业接货意愿仍不足。沪铜库存持续上升,已经超过15年的高点,也将接近16年的库存高点。近期随着铜价下跌,市场需求有所好转,伦沪库存均有所下跌。2017年一季度全球铜需求意外低迷,导致全球精铜库存大幅上升。2017年一季度末全球显性库存(上期所+LME+COMEX+上海保税区)库存144.2万吨,较去年四季度末增加43万吨;而2016年同期增加12万吨(国家收储15万吨,共计27万吨);15年同期增加24.8万吨。2016年中国铜消费呈现出逐步好转的情况,年末消费好于年初,受到惯性影响,2017年初铜消费应当出现较好局面,但一季度国内现货铜的持续贴水和伦沪交易所精铜库存大幅上升显示出一季度的铜消费不尽人意。

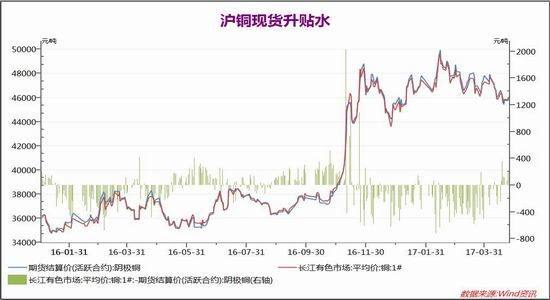

2017年1-3月现货市场持续贴水,供大于求局面明显。然而铜矿供应问题逐渐显现,房地产和基建投资均保持平稳,国内企业观望态度得到转变,补库高峰即将来临。2017年4月开始,市场供需情况逆转,国内现货市场持续升水。若5-6月特朗普1万亿美元基建计划得到批准,将可能极大刺激铜价,今年下半年,全球铜供应可能重回紧张状态。

2016年全年有色金属产量在价格上升的推动下基本保持上升状态,铜铝均出现持续的上行。虽然铜矿石供应开始出现紧张,但暂未传导至精炼铜市场,国内精炼铜产量16年持续上行,并在17年3月创出16年以来的新高,国内精炼铜产量的持续高位,为市场带来压力,市场供给端并未出现实质上的紧张情况。沪铜近几个月在高位持续震荡,有色金属产量的持续上升表明有色金属去产能情况不太理想,后市可能对有色金属价格产生一定影响。

进入2017年后,中国房地产市场情况进一步企稳,虽然商品房销售在限购政策下有所下降,但新开工和房地产开发投资均稳中有升,房地产和固定资产投资情况较为理想,有色金属基本面回暖。预计17年全年房地产市场情况趋稳,对有色金属市场带来的需求较为稳定。

2、一季度全国固定资产投资增长稳步回升

2017年以来,在供给侧结构性改革政策的推动下,以统筹推进“十三五”规划纲要确定的165项重大工程项目为抓手,以扩大合理有效投资为着眼点,国家持续加大对脱贫攻坚、农业、灾后水利薄弱环节、软硬基础设施、创新能力建设等补短板重点领域的投入力度。一季度固定资产投资增速稳步回升,投资结构持续改善。

一季度,全国完成固定资产投资(不含农户)93777亿元,同比增长9.2%,增速比1-2月份提高0.3个百分点,比2016年提高1.1个百分点。制造业、基础设施、房地产开发三大领域投资占全部投资的比重为72.2%,对全部投资增长的贡献率为86.2%,拉动投资增长8个百分点。

(一)制造业投资增速持续回升。制造业投资增速去年10月份出现企稳并逐月回升。一季度,制造业投资29325亿元,同比增长5.8%,增速比1-2月份提高1.5个百分点,比去年全年提高1.6个百分点。制造业对全部投资增长的贡献率为20.3%,拉动投资增长1.9个百分点。

(二)基础设施投资高位运行。一季度,基础设施投资18997亿元,比去年同期增长23.5%,增速比1-2月份回落3.8个百分点,比去年同期提高3.9个百分点;基础设施投资占全部投资的比重为20.3%,比去年同期提高2.4个百分点;对全部投资增长的贡献率为45.5%,拉动投资增长4.2个百分点。基础设施行业中,生态保护和环境治理业投资增长48.1%;公共设施管理业投资增长27.4%;交通运输邮政业投资增长20.2%;水利管理业投资增长18.3%。

(三)房地产开发投资增速提高。在商品房销售快速增长的带动下,房地产开发投资增速自去年11月份以来持续回升。一季度,完成投资19292亿元,比去年同期增长9.1%,增速比1-2月份提高0.2个百分点,比去年同期提高2.9个百分点;对全部投资增长的贡献率为20.4%,拉动投资增长1.9个百分点。

中国一季度经济运行情况公布,全国固定资产投资增长稳步回升,一季度CPI涨势温和,PPI恢复性增长,持续维持高位。工业经济总体稳定向好,呈现新兴产业支撑加强、传统产业企稳复苏、企业效益恢复性增长等特点。一季度中国经济数据整体符合预期,房地产限购和产业结构调整并未影响中国经济稳中向好局面。年初企业的观望态度逐步改变,宏观基本面带来供需基本面的积极变化。

3、特朗普税改计划存在较大不确定性

本周三川普总统公布了自己执政100天的税改计划大致构想。美国多家媒体报道了大致细节,包括已知的,未知的以及遗漏的。

Politico发表的一篇文章详细介绍了川普税改计划,其中包括基础设施支持和育儿税抵免,对美国企业离岸利润征税10%,调整个人所得税,放弃支持边境调节税,将企业所得税率从35%削减至15%。目前可能没有足够的可废除的企业税收优惠政策来抵消这一减税措施的财政成本,这意味着此举将增加预算赤字。

据知情人士透露,边境税可能会在以后被重新评估,但在周三公布新的税改计划之前被搁置了。川普总统特意对美国企业海外的利润征收10%的税率,以寻求收回现金来刺激国内投资。同时总统还下令白宫协助起草联邦企业所得税从35%下降至15%的计划,众议院长和总统在此问题上观点基本一致,同意大幅度消减个人和企业所得税,同时也对中产阶级减税。

此前,美国总统川普曾对美联社称:“此次减税力度将比史上任何一次都大。可能是我们有史以来见过最大规模的一次”。而不少市场人士则表示,此次税改计划很可能再度对市场走向乃至川普交易的最终成败产生关键性影响。

目前市场看好和看衰此次税改计划影响的观点比比皆是。东京三菱日联银行外汇策略研究团队指出,市场焦点已然转向美国政策的不确定性,等待周三税改计划提案的细节,其更可能是仅仅披露原则和一些税率目标。鉴于更为完整的提议在6月之前不会准备就绪,初步提案不太可能会足以重振川普再通胀交易,支撑美元走强,激进的减税计划将引发更大的预算赤字,将增加实施风险。

特朗普即将推出的税改计划可能为市场带来较大不确定性,一方面,市场担忧特朗普对多国发起贸易战,影响全球商品流动,影响全球经济;另一方面,特朗普的大规模减税计划可能造成政府的巨大赤字,如果巨大赤字影响1万亿美元基建计划,市场将受到巨大打击。短期看,特朗普推出减税计划可能刺激美元止跌回升,而更多的影响仍需进一步评估。

三、后市展望

近期国际政治形势较为动荡,法国总统大选进入关键时刻,朝核问题进一步发酵,4月份沪铜受到避险情绪影响持续下行,在月中一度跌破46000点支撑,本周法国大选第一轮结束,而中美就朝核问题一再磋商,显示出积极态度,风险释放,国际资本市场普遍大涨,沪铜从低位反弹。中国一季度经济运行情况公布,全国固定资产投资增长稳步回升,一季度CPI涨势温和,PPI恢复性增长,持续维持高位。一季度中国经济数据整体符合预期,房地产限购和产业结构调整并未影响中国经济稳中向好局面。年初企业的观望态度逐步改变,宏观基本面带来供需基本面的积极变化。特朗普即将推出的税改计划可能为市场带来较大不确定性,一方面,市场担忧特朗普对多国发起贸易战,影响全球商品流动,影响全球经济;另一方面,特朗普的大规模减税计划可能造成政府的巨大赤字,两者都产生了较大的不确定性。技术上看,46000点可能是中期底部,存在强力支撑,近期沪铜回踩46000点支撑后反弹,连续收阳并上攻20日均线压力,MACD指标接近金叉,短期反弹延续,中期关注能否突破20日均线压力。

弘业期货 张天骜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。