铝:上有供给压力,下有供给侧改革支撑,铝价震荡

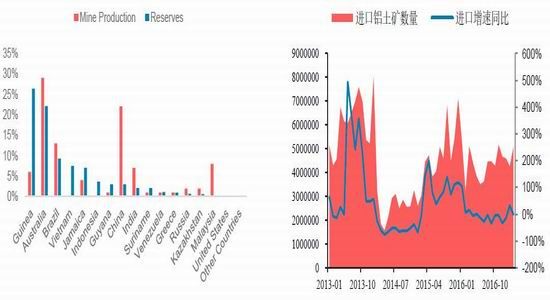

1.上游铝土矿市场供给充足

2.上游氧化铝价格回落,环保压力增加

3.电解铝市场供给侧改革呼之欲出

4.下游需求仍然向好

风险点:供给端持续大幅增加,成本端快速下滑,需求快速下滑

2017年5月铝市场的主要逻辑还是在于铝锭供给的释放速度、库存的变动以及成本端是否继续高位震荡的支持。

目前产量仍在增加,库存上涨压力减小,铝价整体受供给侧改革影响走势偏强。但据SMM,西南地区5月有约近50万吨电解铝产能复产及投产,后期仍有65万吨待投产。整体电解铝产能释放仍在继续。叠加目前成本端有所回落,产能缩减仍未确定,因此虽对供给侧改革有乐观预期,但成本走低,高利润使得目前铝价继续走高空间不大,我们对后期铝价保持谨慎乐观。

策略方面:

买国内抛国外:

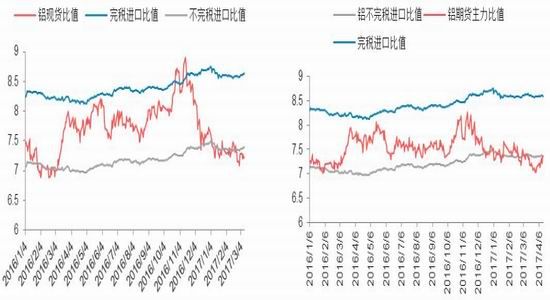

目前沪伦比已至低位,利于企业出口,继续下行空间有限,整体国内外供需平衡有望改变,建议买国内抛国外。

风险点:国外反倾销,持有时间过长

观望/逢低买入:

目前产量仍然未减,库存持续上涨,新增产能仍持续投放施压铝价,需求向好的同时后期环保限产对下游和供给侧改革的影响不容小觑。国外供需情况明显优于国内,库存持续下滑,铝材出口或将增加。虽后期有产量缩减的利好支撑,但目前高利润率也制约企业控制产量积极性以及后期铝价上涨空间,因此建议观望或可考虑跌入成本区间逐步逢低布局多单。

风险点:新增产能大量释放;短期内成本端崩塌;需求未见起色。

上游铝土矿市场供给充足

虽然我国铝土矿随着资源品位降低,对外依存度将逐渐升高。但由于铝企积极布局海外铝土矿及氧化铝市场,加上印尼铝土矿供应放开,因此预计上游铝土矿供给仍将充足。但主要进口来源地几内亚受暴乱影响也值得关注。

据外媒消息,印尼安塔姆(Antam)公司获得贸易部批准的镍矿及铝土矿出口许可,并预计将于4月底开始矿产品装运,其公司高级副总裁兼公司秘书TrenggonoSutioso称,公司正在准备矿产品的装运工作,已接洽“很多有意向的采购商”。根据印尼能源与矿产资源部(EnergyandMineralResourcesMinistry)建议书,安塔姆公司将出口85万吨铝土矿。

但仍需关注目前铝土矿主要来源地几内亚。几内亚的一处重要矿山受到暴乱的严重影响。当地居民竖立路障,点燃轮胎来抗议环境污染和断电。一名公司高管表示,暴乱已经导致几内亚铝土矿公司经营活动减缓。

据海关统计,2017年3月我国进口铝土矿共计约506.86万吨,同比减少0.8%,累计进口同比增长2.1%。

国产铝土矿预计受环保影响较小,但矿产资源权益改革提高中央分享比例,削弱地方政府收益。近日,国务院出台《矿产资源权益金制度改革方案》,旨在建立符合我国特点的新型矿产资源权益金制度。方案明确提出四项改革措施:在矿业权出让环节建立矿业权出让收益制度;在矿业权占有环节建立矿业权占用费制度;在矿产开采环节,继续征收资源税;在矿山环境治理恢复环节建立矿山环境治理恢复基金制度。据阿拉丁,改革将现行主要依据单位面积按年定额征收的探矿权采矿权使用费,整合为根据矿产品价格变动情况和经济发展需要实行动态调整的矿业权占用费,并将中央与地方分享比例确定为2:8;矿业权出让收益中央与地方分享比例由2:8调整为4:6。

图1:铝土矿储量与开采量单位:% 图2:铝土矿进口量单位:吨

数据来源:Bloomberg,USGeologicalSurvey,华泰期货研究院

上游氧化铝小幅供给过剩,价格回落

中国氧化铝产量

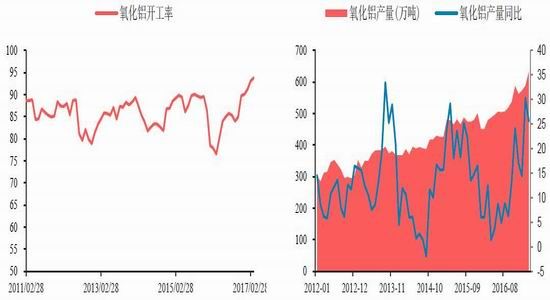

由于2016年四季度氧化铝供不应求,价格大幅上涨,氧化铝企业利润率高企,因此开工积极性持续增加,有能力的氧化铝厂均满产生产,整体3月开工率小幅回落至92.21%,后期预计将因利润下降和环保原因而回落。

据国家统计局数据,2017年3中国氧化铝产量为631.22万吨,同比增长25.6%。

氧化铝净进口回升,据海关数据统计,2017年3月中国进口氧化铝数量为42.08万吨,同比增加16.95%,环比增加79%。2017年2月中国进口氧化铝数量为23.57万吨,同比减少37%,环比减少11.7%。

综合国内氧化铝产量和净进口量,我们预计2017年3月中国氧化铝整体供给量预计为610万吨,同比增加25%。

环保影响

氧化铝除了年底会受到环保影响,目前也已经有2家山西氧化铝企业开始减产检修,氧化铝供应过剩的局面将逐渐扭转。

据百川资讯,经党中央、国务院批准,第三批中央环境保护督察工作4月24日全面启动,已组建7个中央环境保护督察组,将对天津、山西、辽宁、安徽、福建、湖南、贵州等7个省(市)开展环境保护督察工作。

东方希望晋中铝业有限公司现有氧化铝产能200万吨/年,分两条生产线。应环保督查要求,东方希望晋中铝业两条生产线轮流检修整改,预计在20天左右完成检修,百川资讯测算本次检修将影响产量约3万吨。

孝义市田园化工有限公司现有氧化铝产能28万吨/年,一条生产线。应环保督查要求,田园化工整条生产线停产检修整改,预计20-25天完成检修,百川资讯测算本次检修将影响产量约2万吨。

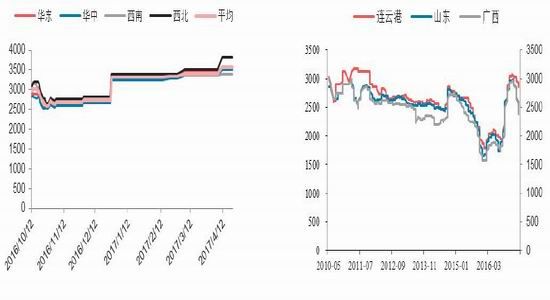

目前山西共有在产氧化铝企业16家,有效产能2144万吨/年,占全国氧化铝总产能的27.5%。当前山西地区氧化铝签单价为2300元/吨,而4月份山西地区氧化铝平均现金成本预估值也在2300元/吨左右。山西氧化铝企业已经到了盈亏平衡点,部分高成本企业甚至进入亏损状态,因此本轮环保督查伊始就有氧化铝企业减产不排除“顺势而为”的情况。

图3:氧化铝开工率 图4:中国氧化铝预计产量

数据来源:Bloomberg 华泰期货研究院

图5:中国氧化铝净进口量 图6:中国整体氧化铝供给

数据来源:Bloomberg 华泰期货研究院

电解铝市场供给压力加大

国际市场供需情况好于国内,因此铝价整体外强内弱。WBMS公布数据显示,2017年1-2月全球原铝供应短缺10.1万吨,2016年全年短缺111.8万吨。2017年1-2月全球原铝需求为985万吨,较2016年同期增加101.8万吨。

国内电解铝供给

中国有色金属工业协会预计今年中国的电解铝产量较上年增长10.3%;预计中国电解铝市场今年将小幅过剩23万吨,全球电解铝市场延续短缺态势。

供给侧改革关停违规产能在新疆打响头炮,据4月14日昌吉州人民政府决定,停止新疆东方希望有色金属有限公司等3家企业违规在建电解铝产能项目建设。包括新疆东方希望有色金属有限公司在建80万吨电解铝项目,新疆其亚铝电有限公司在建80万吨电解铝项目,新疆嘉润资源控股有限公司在建40万吨电解铝项目。共影响200万吨产能,据我的有色,均为超出工信部备案产能部分。

据SMM最新消息,整体现有产能收缩预计仅4万吨,在建产能停建约120万吨,整体抑制新增产能,但对现有建成产能影响较小。后期违规产能检查工作组将走遍全国各地企业,将继续关注各地政策落地情况。

新疆当地政府17日抽调多名其亚职工,协助新疆嘉润周三停3台电解槽,周四停10台电解槽,合计13台电解槽,合计产能约2万吨产能。协助停产职工已经于周四晚回到其亚,嘉润已经暂停停产运行产能,后续继续争取补办手续,力争将违规产能变为合规。

新疆希望运行约160万吨产能,督察组检查后,继续运行,并无停产计划,但在建工程已经停止。新疆其亚运行1/2两个系列80万吨产能,第3系列40万吨已经建成,但第3系列属于四川其亚38万吨置换产能,仅2万属于违规,预计年内启动38万吨。第4/5系列产能刚刚挖槽和平整土地,目前已经停止建设。目前督察组已经返回驻地。

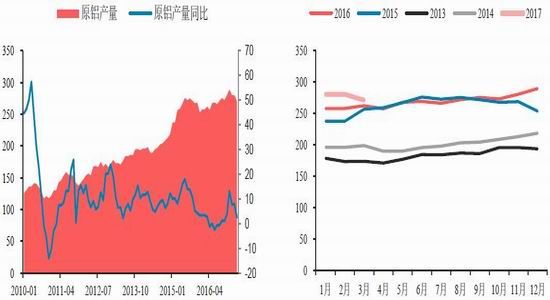

中国国家统计局公布的数据显示,中国3原铝产量为270.7万吨,同比增加2.5%。但后期产能释放需要注意:截至4月20日,2017年中国电解铝累计复产34.4万吨,待复产规模涉133.6万吨,预期年内还可复产101.6万吨,预期年内最终实现累计136万吨。2017年中国电解铝新产能已投产173.2万吨,新产能待投产52.8万吨,年内另在建且具备投产能力新产能426.5万吨,预期年内还可投产444.3万吨,预期年度最终实现累计617.5万吨。

据SMM,西南地区5月有约近50万吨电解铝产能复产及投产,后期仍有65万吨待投产。中铝遵义铝业计划于5月1日复产16万吨/年的电解铝产能;重庆天泰铝业有限公司将于5月20日复产6万吨/年的电解铝产能;广西华磊新材料有限公司新增的50万吨/年的电解铝产能将于8月28日投产,此部分新增产能为中铝广西的置换产能。广投25万吨新增产能和15万吨的复产产能也将分别于5月份和7月份投产。

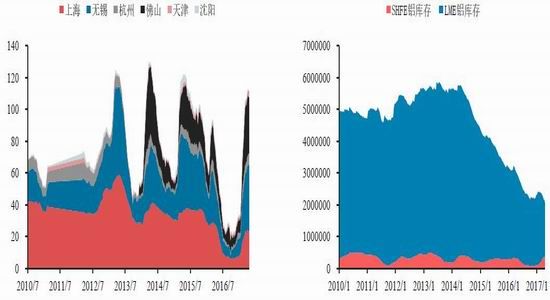

电解铝库存国内增幅减缓,国外大降

电解铝现货库存增幅减缓,甚至开始回落,交易所国内库存也开始回落,国外库存降幅减少。4月27日SMM统计国内电解铝五地库存合计120.6万吨,环比上周四减少1.2万吨。4月27日上期所铝减少51吨至326852吨。4月27日LME铝库存减3625吨至1652200吨。

电解铝成本高位运行

在成本端方面,成本端运行区间下移,因氧化铝价格大幅下滑,虽其他辅料等成本上涨,但整体成本由于新增产能成本较低以及氧化铝价格下滑幅度较大而走低。据SMM,由于原料端氧化铝价格下降,电解铝成本已跌至13000元/吨以下。同时本周电解铝价格上行,因而吨铝利润上涨至超过1000元/吨。供给侧改革预期强烈,使得后期电解铝运行产能有缩减预期,不利于氧化铝价格。但氧化铝价格已经跌至高成本区间以下,后期价格下跌幅度预计有限,或逐渐企稳。虽后期有产量缩减的利好支撑,但目前高利润率也制约企业控制产量积极性以及后期铝价上涨空间。

图7:中国电解铝产量 单位:吨 图8:中国电解铝产量分年份 单位:万吨

数据来源:国家统计局 华泰期货研究院

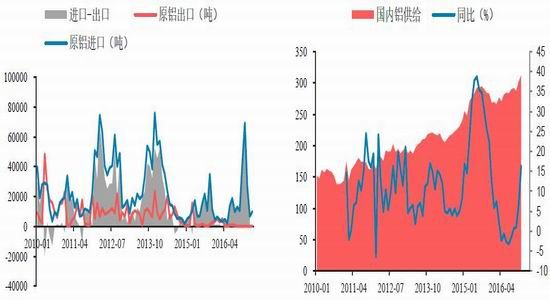

图9:中国电解铝进出口 图10:中国原铝总供给

数据来源:国家统计局海关总署 华泰期货研究院

图11:中国电解铝现货进出口套利比值 图12:中国电解铝期货主力合约进出口套利比值

数据来源:LMESHFEWIND 华泰期货研究院

图13:中国电解铝现货库存(万吨) 图14:交易所铝库存(万吨)

数据来源:SHFELME 华泰期货研究院

图15:预焙阳极价格 图16:氧化铝价格 单位:元/吨

数据来源:国家统计局 华泰期货研究院

下游需求预计将回暖

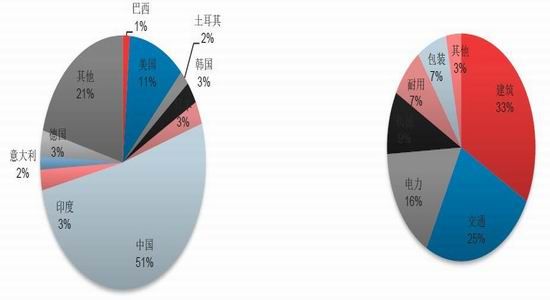

国际市场铝需求预计稳定在3%-5%的偏低速增长,预计2017年铝需求将增长4-5%,主要在于汽车和铝罐行业。

欧美市场经济数据好转,预期需求回升。

欧洲央行[微博]如期维持三大利率不变,每月QE规模依照先前计划调整为600亿欧元。欧洲央行行长德拉吉表示经济指标表明复苏变得越来越牢固,经济下行风险进一步消散。美国一季度实际GDP年化季环比初值0.7%,增速创2014年一季度来新低,预期1%,前值2.1%。美国一季度GDP平减指数初值2.3%,预期2%,前值2.1%。主要因为消费者支出急剧下滑,部分原因是天气异常暖和,导致电费、供暖费下滑。美国一季度个人消费支出(PCE)年化季环比初值0.3%,增速创2009年以来新低,预期0.9%,前值3.5%。美国一季度核心个人消费支出(PCE)物价指数年化季环比初值2%,预期2%,前值1.3%。密歇根大学发布的消费者信心指数是反映美国消费者情绪的先行指标。2017年4月的终读数值虽然不及初值和预期,但美国民众继续对经济保持乐观。与消费支出不同,企业支出增速稳健。一季度,美国非居民固定投资增长9.4%,采矿勘探支出飙涨449%,增速创纪录新高。

中国仍是最大的铝消费地,虽今年铝需求增速回落,但总体需求市场普遍预期在7%左右。虽然数据有所回落,但整体PMI仍在荣枯线上方,中国4月官方制造业PMI51.2,预期51.7,前值51.8。中国4月官方非制造业PMI54,前值55.1。随着“一带一路”战略政策效应逐步显现,京津冀、长江经济带协同发展的加快推进,基础设施建设需求持续释放,今年以来建筑业商务活动指数始终位于高位景气区间,本月为61.6%,比上月上升1.1个百分点。

图17:全球铝消费分布 图18:中国铝行业分项需求

数据来源:Wind有色金属协会 华泰期货研究院

铝材产量与进出口

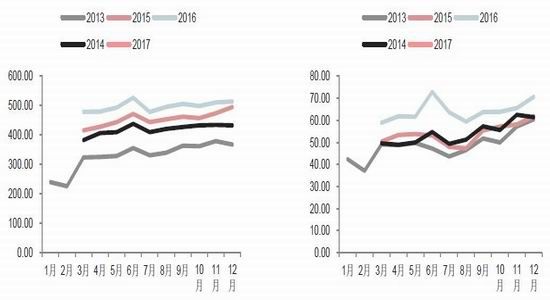

从下游消费量来看,根据国家统计局,2017年3月铝材产量同比增13.4%至530.78万吨;1-3月累计生产1383万吨,同比增加7%。2017年1-2月铝材产量同比增3.3%至848.87万吨;中国1-2月铝合金产量同比增14.9%至121.80万吨。随着我国下游铝材企业的增加,铝材和铝合金产量逐渐走高。

图19:铝材产量(万吨) 图20:铝合金产量(万吨)

数据来源:国家统计局 华泰期货研究院

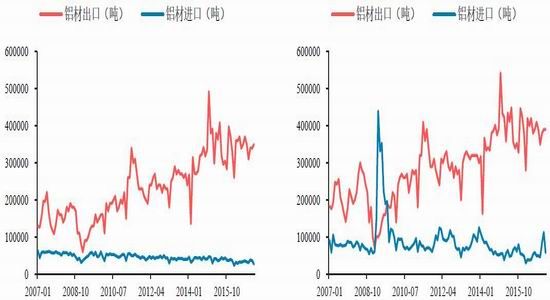

出口方面,今年整体铝价外强内弱,有利于铝材出口,虽目前仍未反应,但预计后期出口数据将向好,但也需注意反倾销的影响。海关数据显示,3月未锻轧铝及铝材出口41万吨,同比降2.4%,1-3月未锻轧铝及铝材出口106万吨,同比降1.6%。目前比价已跌回低位,预计后期出口在人民币贬值的帮助下有望回升。2017年预计国内铝价偏弱,叠加人民币贬值预期,出口有望回暖。

商务部新闻发言人孙继文4月27日表示,对于美方近期采取的一系列限制进口国外铝产品的动作,中方表示严重关注,正在全面评估美方行动及措施对中国铝产业发展和铝产品国际贸易的影响,希望双方通过磋商和对话予以解决。孙继文表示,我们呼吁美方切实担负起维护多边贸易秩序的责任,希望美方相关行动及措施均符合世贸组织[微博]相关规则。

图21:铝材进出口(吨) 图22:未锻造铝及铝材进出口(吨)

数据来源:海关总署 华泰期货研究院

具体下游需求方面,以前建筑需求占国内铝需求的大头,但近年随着建筑用铝增速放缓、占比逐渐收缩,汽车用铝占比快速增长。根据协会数据,2007年时交通用铝仅占15%,2015年时交通用铝占比就上涨至20%,今年占比预计将进一步提高。建筑房地产仍然是铝的消费大头,占比超30%,汽车排第二,占比快速增长至25%,两者加起来占比超50%。

建筑房地产

2017年房地产市场虽然并不被看好,但目前看来数据并不差,或仍在消费端有正向贡献。

2017年1-3月份,全国固定资产投资(不含农户)93777亿元,同比名义增长9.2%,增速比1-2月份提高0.3个百分点。从环比速度看,3月份固定资产投资(不含农户)增长0.87%。

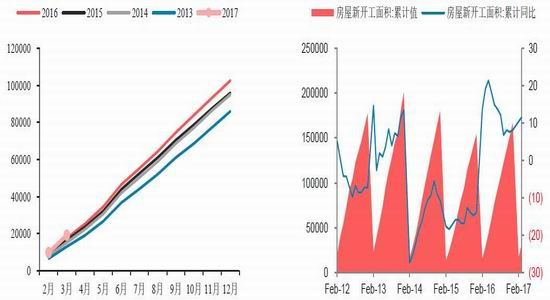

据国家统计局网站消息,一季度,全国房地产开发投资19292亿元,同比增长9.1%,增速比上年全年加快2.2个百分点,比今年1-2月份加快0.2个百分点;其中,住宅投资增长11.2%。房屋新开工面积31560万平方米,同比增长11.6%,其中住宅新开工面积增长18.1%。全国商品房销售面积29035万平方米,增长19.5%,其中住宅销售面积增长16.9%。全国商品房销售额23182亿元,增长25.1%,其中住宅销售额增长20.2%。房地产开发企业土地购置面积3782万平方米,同比增长5.7%。3月末,全国商品房待售面积68810万平方米,比2月末减少1745万平方米。一季度,房地产开发企业到位资金35666亿元,同比增长11.5%。

汽车

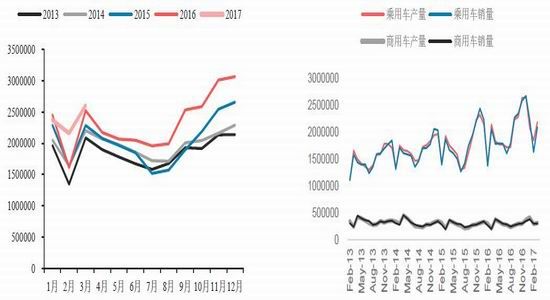

据中国汽车工业协会统计分析,3月,汽车产销比上年同期继续呈现增长,但增速减缓。当月汽车产销分别完成260.4万辆和254.3万辆,产销量比上月分别增长20.6%和31.1%,比上年同期分别增长3%和4%,增速比上年同期分别减缓7.2和4.8个百分点。1-3月,汽车产销分别完成713.3万辆和700.2万辆,比上年同期分别增长8%和7%,高于上年同期1.8和1个百分点,总体表现良好。

乘用车产销同比增速低于行业。3月,乘用车产销分别完成218.8万辆和209.6万辆,比上月分别增长18.4%和28.4%,比上年同期分别增长1.8%和1.7%,增速低于汽车总体1.3和2.3个百分点。

商用车产销保持较快增长。3月,商用车产销量继续保持较快增长。本月产销分别完成41.6万辆和44.7万辆,比上月分别增长33.3%和45.7%,与上年同期相比分别增长10.2%和16.2%。

新能源汽车产销高于同期。3月,新能源汽车产销分别完成33015辆和31120辆,同比分别增长30.9%和35.6%。其中纯电动汽车产销分别完成26685辆和25342辆,同比分别增长41.8%和43.3%;插电式混合动力汽车生产6330辆,同比下降1.1%;销售5778辆,同比增长9.6%。

但汽车中铝材的应用主要分为分为压铸、挤压和压延三种形态。目前汽车中压铸件用量占比80%左右,挤压件和压延件各占10%左右。压铸件主要用于发动机、车轮等部位,挤压件主要用于座架、行李架、门梁等,而压延件主要是生产车身用铝板等。汽车产销增速放缓对压铸件的消费或有影响,但后期轻量化趋势使得汽车压延板投资增加仍将延续汽车铝板的加工需求。我们粗略预计需求增速为7%-12%左右。根据中国铝业网,中国汽车工程学会发布的《节能与新能源汽车技术路线图》显示到2030年我国汽车单车用铝量将超过350千克,而目前国内单车铝用量仅为105千克,根据年均3%左右的产销量增长率和年均8%的用量增长率,预测未来几年内的汽车行业对铝需求的年均复合增长率为11%左右。

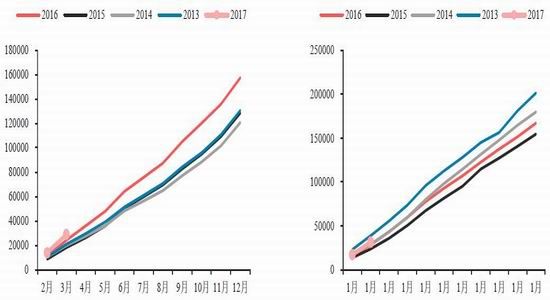

图23:商品房销售面积(万平方米) 图24:房屋新开工面积累计值(万平方米)

数据来源:国家统计局 华泰期货研究院

图25:汽车月度产量(辆) 图26:汽车月度产量(万辆)

数据来源:中国汽车工业协会 华泰期货研究院

图27:房地产开发投资完成额累计值(亿元) 图28:房屋新开工面积累计值(亿元)

数据来源:国家统计局 华泰期货研究院

图29:空调产量(万台) 图30:家用电冰箱产量(万台)

数据来源:国家统计局 华泰期货研究院

图31:洗衣机产量(万台) 图32:电网基本建设投资完成额累计值(亿元)

数据来源:国家统计局 华泰期货研究院

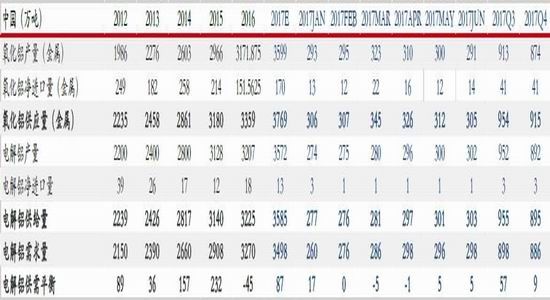

供需平衡表

中国供需平衡表

资料来源:Alading 安泰科 华泰期货研究院

华泰期货 纪元菲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。