玉米:抛储会否打破当前博弈格局

1.国内玉米现货依然延续贸易成本与下游需求之间的博弈,背后反映的是,北方港口的贸易商实际上是和产区需求企业竞争粮源,南方港口则是内贸玉米和进口谷物甚至后期的抛储玉米竞争市场,目前前者主导,后期有望转向后者;

2.5月合约即将进入交割月,5月之后即进入交割月,实际操作意义已不大,重点关注两个方面,现货方面关注贸易商库存心态,资金博弈层面关注买方交割心态,目前5月买入交割转抛9月无利润,更多关注抛储政策对现货价格走势的影响;

3.9月合约更多参考临储抛储价,从去库存实现的方式来看,今年抛储政策需要重点考虑抑制饲用替代谷物的进口,而比较今年与去年抛储前面临的供需格局,今年抛储价有望低于去年同期,结合目前市场传言的抛储传言来看,我们预计9月玉米期价高点或已现;

4.1月合约更多参考下一年度玉米供需格局,目前存在较大变数,但有两点不利于其继续上涨,其一是1-9价差已经触及近6年最高水平,其二是盘面对应东北现货价格加上生产者补贴后的农户种植收益应该已经优于大豆,继续上涨不利于后期玉米种植面积的调减。

玉米淀粉:供需格局何时可能发生转变

5.进入4月以来,国内玉米淀粉期价持续震荡下行,各合约盘面生产利润均有所恶化,淀粉-玉米价差均有明显收窄,主要原因有三,其一是玉米淀粉库存持续回升,其二是大商所持续增加交割库容,其三是玉米原料成本出现松动;

6.预计短期供需格局依然宽松,期价有望继续受原料成本特别是抛储政策的影响,后期需要特别留意供需格局会否发生转变,因玉米淀粉后期将逐步进入季节性需求旺季,华北地区特别是山东玉米淀粉现货生产已经出现亏损,行业开机率可能受到影响;

策略方面:

目前玉米与淀粉成本与需求博弈的格局整体仍在延续,后期重点关注抛储政策,会否压制玉米的贸易成本和淀粉的原料成本。在这种情况下,建议谨慎投资者观望,激进投资者可以考虑持有玉米9月合约空单,后期关注9月淀粉-玉米价差扩大的投资机会,建议重点留意玉米抛储底价、淀粉行业开机率与库存。

风险:

临储玉米抛储底价高于预期

玉米篇:抛储会否打破当前博弈格局

一、现货延续前期博弈格局

首先,我们未对玉米供需平衡表进行调整,遵循三月月报逻辑,我们预估的当前年度国内玉米供需依旧过剩,与国家预期或者说设想的供需平衡存在偏差,这种偏差会引发两个问题,即5月之前的农民售粮难问题和9月之前的抛储难问题,前者已经行业中下游整体补库存加以解决,接下来需要面对的是后者,即抛储难问题。

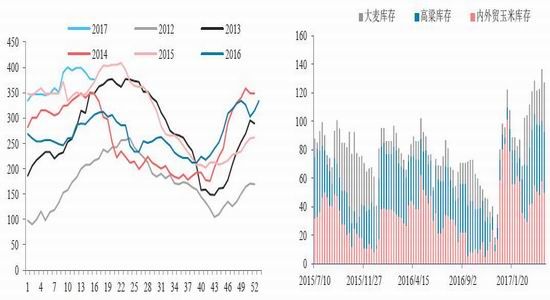

对于内贸玉米而言,目前主要体现在贸易成本与需求的博弈上,由于粮源有限,且东北产区需求企业在补贴政策刺激下大量补库,产区现货价格持续上涨,再加上运费因素,北方港口集港成本及南方港口到港成本上升,但南北方港口库存均高企,截至4月21日当周,北方港口376万吨,为历史最高水平,南方港口50万吨,亦处于历史同期高位,包括内贸玉米、进口高粱和大麦在内的全部饲用谷物库存127万吨,为粮达网公布上述数据以来的历史高位。换个角度看,目前北方港口现货表现为贸易商和下游需求企业与东北地区需求企业(饲料和深加工企业)竞争粮源,东北当地需求企业由于补贴的存在(黑龙江300元,吉林和内蒙古200元,辽宁100元),价格上涨亦无法抑制补库热情,但产区现货价格抬高内贸玉米到港成本,相应提高了下游的用粮成本;对于南方销区需求企业而言,5月之前则需要在内贸玉米和进口谷物进行选择,目前两者价格大致持平,5月之后还可以选择国家临储抛储玉米。由此可以看出,5月之前由于产区粮源受限,中下游需求企业可选择空间有限,前者即贸易成本占据市场特别是现货市场主导地位。后期国储抛储玉米有望成为新增供应,后者将逐步成为主导逻辑,当然国家决定以什么样的价格将临储玉米转为实际供应是市场关注焦点所在。

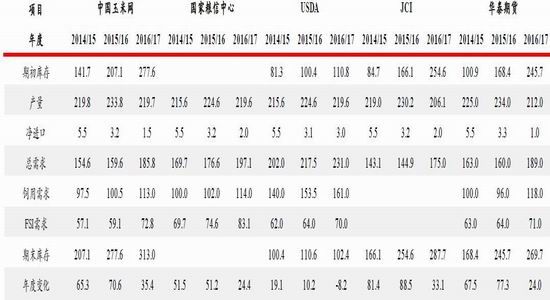

图1.玉米供需平衡表 单位:百万吨

数据来源:中国玉米网 国家粮油信息中心 USDA JCI 华泰期货研究所

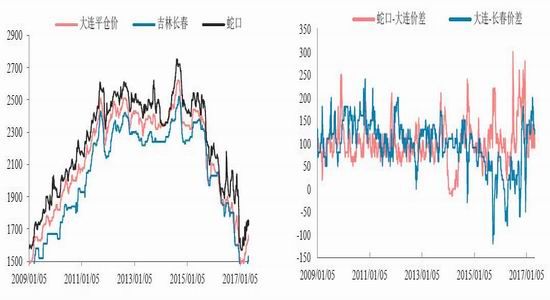

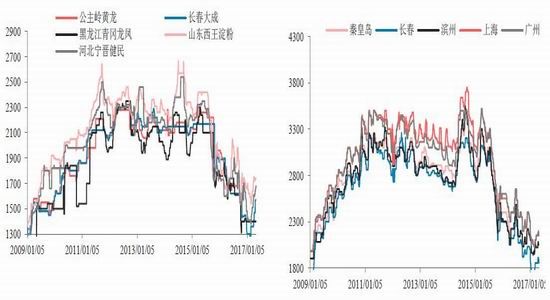

图2.玉米现货价格 图3.玉米现货价差 单位:元/吨

数据来源:汇易网文华财经 华泰期货研究所

图4.北方港口玉米库存 图5.南方港口饲用谷物库存 单位:吨

数据来源:汇易网 华泰期货研究所

图6.美玉米近月进口利润 图7.南方港口饲用谷物价差 单位:元/吨

数据来源:汇易网 华泰期货研究所

二、各合约逻辑更新

对于5月合约而言,首先5月之后即进入交割月,实际操作意义已不大,重点关注两个方面,现货方面关注贸易商库存心态,目前北方港口现货平仓价已经高于5月期价;资金博弈层面关注买方交割心态,进入4月后,玉米注册仓单逐步增加,截至4月28日,已接近4.5万张,对应现货45万吨,考虑到大商所多次增加延伸交割库,后期注册仓单有望继续增加,那么对于交割买方而言,目前转抛9月已无利可图,更多取决于现货价格预期。对于9月合约而言,更多关注抛储政策,其中最重要的是抛储底价,随着抛储的临近,市场不时释放各种有关抛储的传言,目前市场流传最广的版本为2013年玉米黑龙江抛储底价1250元,吉林1300元,辽宁1350元,根据现有传言推算,抛储成交后的注册仓单成本为1520-1550元左右。我们更多从两个方面去大致预测玉米抛储底价,其一是国家去库存实现的方式,其二是今年与去年抛储前面临的供需格局。

对于前者而言,实现去库存主要通过三种方式,即降供应、增需求及补库存,从目前看,旧作产量已定,行业中下游也已经补库存,这两者已经无文章可做,增需求方面,我们看到玉米价格下跌加上国家补贴政策,已经带动玉米深加工行业利润整体改善,玉米淀粉和酒精行业开机率均达到历史高位水平;国家采取反倾销反补贴政策已经抑制DDGS进口;玉米淀粉与木薯淀粉价差扩大至300元以上,木薯淀粉进口亦受到抑制;国家出口退税政策亦已推动玉米淀粉出口增加。但我们看到由于内外贸谷物价差较小,替代谷物如高粱、大麦进口量虽低于去年同期,但仍然未受到明显抑制,去年11月前后和年后3月分别出现两波进口高峰,根据挡住进口角度来看,南方港口玉米到港成本应该低于远月进口谷物到港成本,据此推算,临储玉米拍卖价对应的北方港口平仓价应该低于1650元。

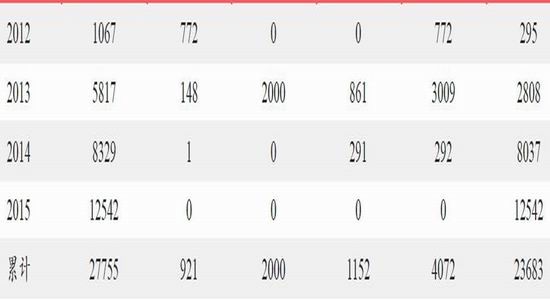

对于后者而言,如前面所述,国内玉米中下游整体补库之后,东北产区需求企业应该备有2个月的库存,南方销区大中型饲料企业亦备有较长时间的库存,南北方港口库存亦维持高位,相应对临储玉米需求有望低于去年同期。而从图14可以看出,今年面临的抛储压力将显著大于去年,去年需要抛储的2012年超期存储玉米库存1067万吨,2013年临储玉米库存5817万吨,今年超期存储玉米超过3000万吨,2014年玉米库存超过8000万吨,抛储压力较去年增加近一倍,据此,我们推算今年临储抛储价将显著低于去年。

在抛储成交后仓单注册费用方面,我们目前了解到的情况是,出库费30元/吨,水分贴水50-100元(考虑到今年中储粮包干销售已经取消上述两者,后期临储抛储亦可能取消),运费视距离而定,吉林长春周边到港口大致100-110元左右,仓单注册费用40-50元,利息10-20元左右。当然考虑到,大商所规定在8月1日之后大量启动延伸交割库和集团交割库,相应交割费用如仓单注册费用、运费等有望大幅下降。

综上所述,从我们思考的两个方面,结合目前市场传言的抛储传言来看,我们预计9月玉米期价波动区间为1400-1800元之间,大概率运行区间为1520-1730元之间,即我们认为高点已现,因此,我们建议投资者继续持有前期9月空单。

对于1月合约而言,更多取决于新作供需格局,可以相对确定的是,由于2018年临储去库存压力更大,新作售粮时段亦将相应缩短,目前从买入现货持有到期交割的角度,注册仓单成本大幅高于1月期价,但1-9价差已经接近最近6年极值水平,再加上对应现货价格加上生产者补贴,已经导致玉米种植收益强于大豆,后期继续上涨空间亦有限。

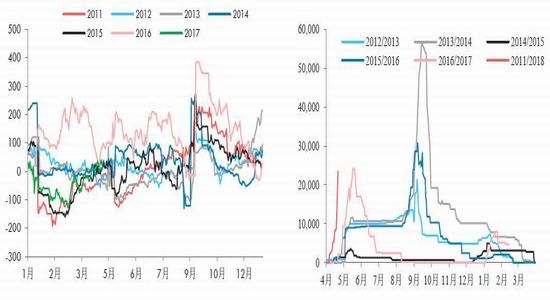

图8.玉米近月基差 单位:元/吨 图9.玉米注册仓单 单位:张

数据来源:汇易网 华泰期货研究所

图10.高粱月度进口量 图11.大麦月度进口量 单位:吨

数据来源:汇易网 华泰期货研究所

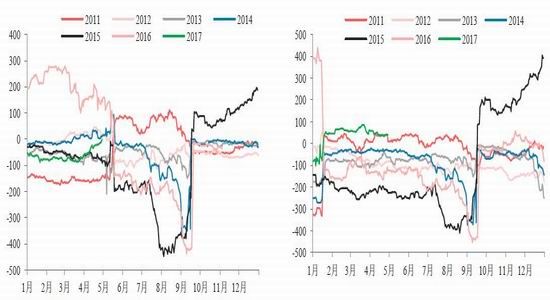

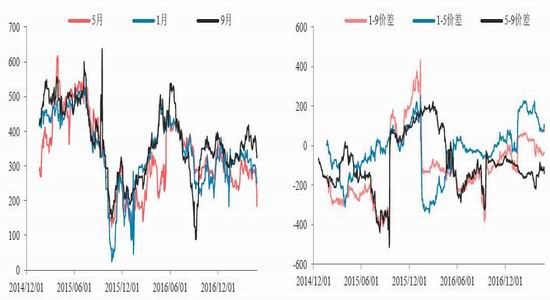

图12.玉米5-9价差 单位:元/吨 图13.玉米1-9价差 单位:元/吨

数据来源:文华财经 华泰期货研究所

图14.临储玉米库存分布 单位:万吨

数据来源: 华泰期货研究所

图15.2016年临储抛储跟踪 单位:元/吨

数据来源: 华泰期货研究所

玉米淀粉篇:供需格局何时可能发生转变

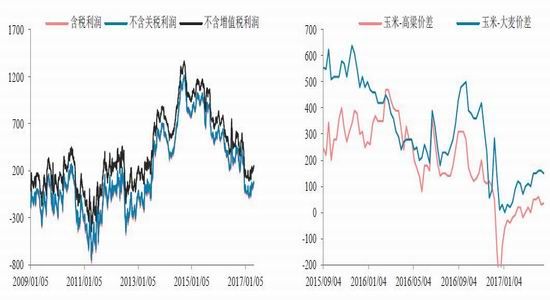

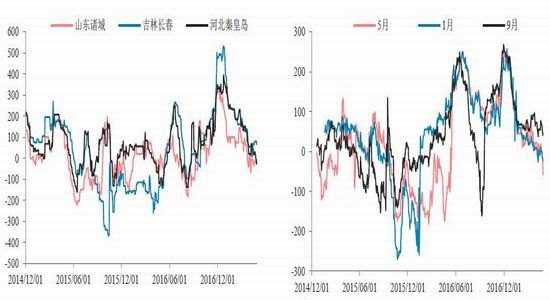

进入4月以来,国内玉米淀粉期价持续震荡下行,各合约盘面生产利润均有所恶化,1月和5月合约均出现亏损,9月盘面生产利润亦从72元/吨下降至40元/吨,与此同时,淀粉-玉米价差均有明显收窄,其中1月合约收窄67元,5月收窄105元,9月收窄60元,主要原因有三,其一是玉米淀粉库存持续回升,其二是大商所持续增加交割库容,其三是玉米原料成本出现松动。

首先,国内玉米淀粉行业开机率持续处于历史高位,东北地区锦州元成复产,供应相应增加,考虑到目前仍处于相对淡季,加上年后下游需求企业有大量补库过程,淀粉行业库存持续回升,天下粮仓数据显示,自3月31日当周至4月28日当周,29家玉米深加工企业淀粉库存从15.63万吨持续上升至18.13万吨,41家企业库存从32.81万吨增加至56.37万吨。其次,大商所继续增加玉米淀粉交割库容,4月下旬继续增加黑龙江青冈龙凤为玉米淀粉非基准交割库,交割0贴水,考虑到黑龙江地区玉米成本更低,玉米淀粉至销区运输成本更高,交割0贴水无疑会提高卖方交割积极性,亦会增加买方交割成本,在当前供需相对宽松的环境下,对玉米淀粉期价构成压制。

最后,华北玉米深加工企业收购价在4月中旬之前持续上涨,进入下旬之后,由于临储抛储的临近,贸易商供应增加,玉米收购价出现松动,这在一定程度缓解了华北玉米淀粉的成本支撑力度。更大的压力体现在远期原料成本上,即抛储底价会否对华北玉米价格构成冲击。

在这种情况下,我们预计玉米淀粉期现货价格有望在原料即玉米价格的带动下继续下跌,9月期价可能继续下跌至预期生产成本(即东北抛储玉米底价成交运输至华北之后对应的玉米淀粉生产成本)。考虑到因目前华北地区玉米尚无法确定供需格局,玉米原料成本后期将受到临储抛储玉米转运至华北后的成本支撑,而玉米淀粉后期将逐步进入季节性需求旺季,华北地区玉米淀粉现货生产已经出现亏损,淀粉供需格局可能出现转变,对应后期9月合约淀粉-玉米价差有望扩大,建议投资者重点留意玉米抛储底价、淀粉行业开机率与库存。

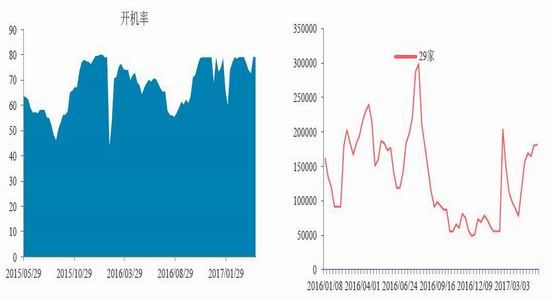

图16.淀粉行业开机率 单位:% 图17.玉米淀粉行业库存 单位:吨

数据来源:汇易网天下粮仓 华泰期货研究所

图18.玉米深加工企业收购价 图19.玉米淀粉现货价格 单位:元/吨

数据来源:天下粮仓 华泰期货研究所

图20玉米淀粉现货生产利润 图21.玉米淀粉盘面生产利润 单位:元/吨

数据来源:汇易网 华泰期货研究所

图22.淀粉-玉米价差 图23.淀粉合约价差 单位:元/吨

数据来源:文华财经 华泰期货研究所

后市行情展望

一、玉米

首先,我们未对国内玉米供需平衡表进行调整,目前国内玉米现货继续表现为贸易成本与下游需求之间的博弈,换句话说,北方港口的贸易商实际上是和产区需求企业竞争粮源,南方港口则是内贸玉米和进口谷物甚至后期的抛储玉米竞争市场,目前前者主导,后期有望转向后者。

其次,我们对各合约逻辑进行更新,5月合约对应现货价格,5月之后即进入交割月,实际操作意义已不大,重点关注两个方面,现货方面关注贸易商库存心态,资金博弈层面关注买方交割心态,目前5月买入交割转抛9月无利润,更多关注抛储政策对现货价格走势的影响;9月合约更多参考临储抛储价,从去库存实现的方式来看,今年抛储政策需要重点考虑抑制饲用替代谷物的进口,而比较今年与去年抛储前面临的供需格局,今年抛储价有望低于去年同期,结合目前市场传言的抛储传言来看,我们预计9月玉米期价波动区间为1400-1800元之间,大概率运行区间为1520-1730元之间,即我们认为高点已现,因此,我们建议投资者继续持有前期9月空单;1月合约更多参考下一年度玉米供需格局,目前存在较大变数,但有两点不利于其继续上涨,其一是1-9价差已经触及近6年最高水平,其二是盘面对应东北现货价格加上生产者补贴后的农户种植收益应该已经优于大豆,继续上涨不利于后期玉米种植面积的调减。

二、玉米淀粉

首先,进入4月以来,国内玉米淀粉期价持续震荡下行,各合约盘面生产利润均有所恶化,淀粉-玉米价差均有明显收窄,主要原因有三,其一是玉米淀粉库存持续回升,其二是大商所持续增加交割库容,其三是玉米原料成本出现松动;其次,预计短期供需格局依然宽松,期价有望继续受原料成本特别是抛储政策的影响,后期需要特别留意供需格局会否发生转变,因玉米淀粉后期将逐步进入季节性需求旺季,华北地区特别是山东玉米淀粉现货生产已经出现亏损,行业开机率可能受到影响,在这种情况下,我们建议投资者可以关注9月淀粉-玉米价差扩大的投资机会,建议重点留意玉米抛储底价、淀粉行业开机率与库存。

华泰期货 范红军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。