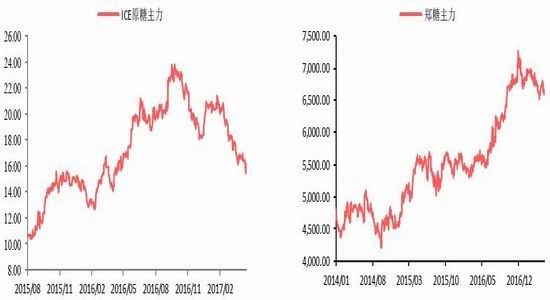

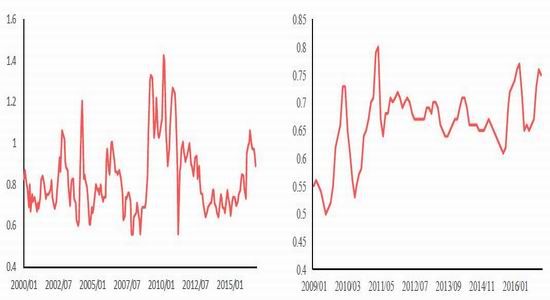

回顾本月行情,我们看到原糖在对下榨季预期供需剩余的悲观态度下呈现弱势。截止本周收盘,ICE7月原糖合约本周最高触及17.26美分/磅,最低至15.35美分/磅,最后月末报收于16.67美分/磅,跌幅4.66%。本月CFTC基金净持仓继续下跌,我们看是否会出现多翻空的情况。

国内则受到原糖下跌、上调关税预期、现货挺价等因素的影响下,整体呈现震荡态势。截止周五下午收盘,郑糖1709合约报收6600元/吨,上涨27元/吨,涨幅0.41%。我们也看到四月以后糖价震荡,期货盘面对广西现货出现了比较大的贴水,未来我们将继续跟踪基差走势。同时4月19日,国内白糖期权正式上市,全天白糖期权市场合计成交48880手,略高于豆粕期权上市首日成交量,同时,我们也注意到,市场投资者对于深度虚值期权(看涨和看空期权都有)的购买热情很高,我们认为未来随着市场的进一步深化,白糖期权的活跃度有望逐步提高。

对于后期的展望,一是看后期印度进口是否还存在市场预期之外的变化;二是市场对于巴西4月开始的新榨季开榨前是否会进行压榨进度和制糖比方面的炒作;三是宏观上美联储3月加息后对商品市场的影响、原油对巴西国内汽油以及乙醇的影响以及雷亚尔贬值的幅度;四是未来可能发生的厄尔尼诺能否对全球天气带来额外的影响;五是国内走私抬头后,打击走私的力度能否加强;六是国内进口关税政策能否真正落地。对于2017年2季度走势,我们随着1季度的大幅下跌,原糖有可能会出现底部盘整,而国内糖也将逐步转为政策市,呈现区间震荡态势。而到了夏季,随着对厄尔尼诺的炒作、国内快速去库存以及夏季消费旺季、中秋备货和进口政策尘埃落定的情况下,我们认为届时糖价有望出现新高。

月度策略:总体而言,我们对2季度行情偏震荡的判断,对1709合约我们可以在6500-6900一带进行区间操作;另外短期对于期权投资者可以采取卖出跨式或者宽跨式期权组合策略,而现货商则可以在进行持有现货的基础上进行滚动卖出略虚值看涨期权的备兑期权组合操作;长期来说,投资者可以在临近夏季时买入虚值看涨期权,届时我们也将着重对此进行分析。

风险点:国内宏观紧缩风险、巴西雷亚尔和人民币汇率风险、进口政策变动风险、天气变化影响

行情分析:

回顾本月行情,我们看到原糖在对下榨季预期供需剩余的悲观态度下呈现弱势。截止本周收盘,ICE7月原糖合约本周最高触及17.26美分/磅,最低至15.35美分/磅,最后月末报收于16.67美分/磅,跌幅4.66%。本月CFTC基金净持仓继续下跌,我们看是否会出现多翻空的情况。

国内则受到原糖下跌、上调关税预期、现货挺价等因素的影响下,整体呈现震荡态势。截止周五下午收盘,郑糖1709合约报收6600元/吨,上涨27元/吨,涨幅0.41%。我们也看到四月以后糖价震荡,期货盘面对广西现货出现了比较大的贴水,未来我们将继续跟踪基差走势。同时4月19日,国内白糖期权正式上市,全天白糖期权市场合计成交48880手,略高于豆粕期权上市首日成交量,同时,我们也注意到,市场投资者对于深度虚值期权(看涨和看空期权都有)的购买热情很高,我们认为未来随着市场的进一步深化,白糖期权的活跃度有望逐步提高。

图表1ICE原糖近月合约走势 图表2郑糖主力合约走势 单位:元/吨

数据来源:Wind 华泰期货研究所

图表3中国主产区现货价格 图表4国内期现价差 单位:元/吨

数据来源:Wind 华泰期货研究所

国际食糖市场分析

1、全球供需格局分析

外糖方面,1季度行情出现下跌,2季度巴西新榨季进入压榨,同时北半球进入纯销售季,我们将继续观察印度进口政策是否存在改变的可能同时我们也会关注巴西压榨的进展。

另外值得我们注意的是,今年厄尔尼诺有可能卷土重来。NOAA(美国海洋气象局)在月报中认为拉尼娜已经恢复中性并且厄尔尼诺在夏秋季发生的概率将提升,而澳大利亚气象局则认为2017年厄尔尼诺有一半的概率在秋季发生,这也是后期我们所值得期待的。

图表5:全球供需平衡表 单位:万吨 图表6:巴西供需平衡表 单位:千吨

数据来源:ISO 华泰期货研究所

图表7:泰国供需平衡表 图表8:印度供需平衡表

数据来源:USDA 华泰期货研究所

2、各主产国情况一览

巴西:关注原油和雷亚尔的影响

巴西作为世界第一大生产国,巴西甘蔗制糖业对于全球糖市的影响举足轻重。

据巴西圣保罗州蔗产联盟(Unica)日前发布的数据,16-17制糖年4月上半月巴西中—南部地区收榨甘蔗1766万吨,远高于3月下半月796万吨压榨量。糖产量79.4万吨,3月下半月产量为27万吨。现在巴西大规模开榨,我们将关注新榨季产糖的影响。

另据Unica发布的数据,2017年3月份巴西累计出口食糖159.6万吨,较2015-16制糖年207.8万吨的出口量下降约23%,出口总值7.35亿美元,较15-16制糖年6.27亿美元的出口总值增长17%。

咨询机构Datagro前期报告中称,新榨季巴西糖产量有望增加约200万吨,乙醇进口水平将处于高位,因糖厂倾向于将更多甘蔗用来榨糖。Datagro的首席分析师表示,尽管市场行情不错,但2017/18榨季巴西中南部地区的甘蔗产量不会较当前榨季有太大变化,因蔗田老化,以及天气反复无常削减明年产出潜力。明年巴西甘蔗压榨量预计介于5.80-6.10亿吨,当前年度为5.97亿吨。但其补充说,糖产量将增加。下榨季巴西糖产量料在3,610-3,640万吨,本榨季为3,410万吨。该分析师表示:“甘蔗农田的翻新率仍低于预期。”Datagro预计糖厂将把更多甘蔗用来制糖,就像今年一样。Datagro预计明年用于制糖的甘蔗比例将在47.1-49.1%。2017/18榨季巴西乙醇产量预计在230.7-252.6亿公升,今年为260亿公升。

对于明年的巴西糖市,我们认为原油和雷亚尔的影响将变得举足轻重,其中原油的影响主要通过对巴西汽油价格传导至乙醇价格,最终影响原糖价格来实现。令据道琼斯3月17日消息,巴西农业部周五称,正在对国内糖及乙醇行业要求恢复征收20%乙醇进口税的请求进行评估。农业部称,部长Maggi要求请愿组织递交一份详细研究,其中要求包含对进口乙醇征税的原因。研究文件送达后,农业部将进行评估,并决定这一请求是否合理,政府官员会予以考虑。

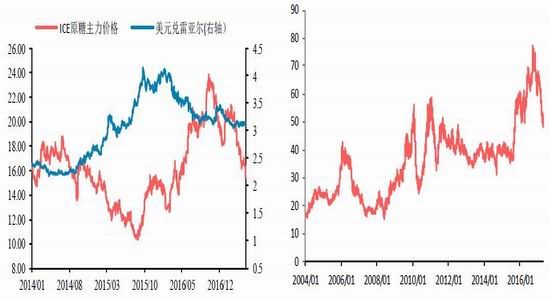

另外,随着美元的反弹,巴西雷亚尔未来有可能出现贬值。这对后期的原糖价格不利。

图表9:巴西糖醇比价 图表10:巴西圣保罗地区醇油比价

数据来源:布瑞克 华泰期货研究所

图表11巴西食糖出口量 单位:万吨 图表12巴西乙醇出口数量及单价 单位:百万升,美元/千公升

数据来源:布瑞克 华泰期货研究所

图表13巴西中南部双周压榨数量 图表14巴西中南部糖生产数量 单位:万吨

数据来源:Unica 华泰期货研究所

泰国:年初干旱影响,16/17榨季产量预估下调

泰国作为全球主要糖产区,有四大主产区,最快成熟的是东北地区。目前市场对泰国16/17榨季的糖产量预期虽没有形成统一,但预期的上端仅为1000万吨,同时严重的干旱使得16/17榨季的甘蔗种植面积和宿根蔗产量预期大幅下滑。这些说明泰国供应紧缺的局面将在下榨季延续,这在泰国糖现货的高升水报价中已经有所体现。。

另外根据泰国甘蔗和食糖10年发展规划,泰国政府已批准新建12家糖厂,同时批准对现有糖厂进行产能扩充,如果新厂建设和老厂扩建如期推进,估计泰国糖厂的甘蔗日榨能力将增至110万吨。

另据外电综合报道,泰国农业部官员日前表示,今年年底泰国政府将停止对食糖生产进行补贴,同时放松对国内食糖价格的管控。去年3月份巴西曾把泰国告到了世界贸易组织[微博](WTO[微博]),称泰国政府补贴糖商压低了国际糖价。如果政府出台新的糖业政策,估计泰国国内糖价将与国际糖价接轨,当然,新政策出台之前泰国国内糖价仍受政府管控。不出所料的话,新的糖业政策将在今年年底信制糖年开始生效,变更现行糖业政策完全是回应巴西的挑战。泰国是全球仅次于巴西的第二大食糖出口国。2016年11月份巴西称其已经看到泰国准备调整糖业政策,这是巴西方面可以接受的解决方案。

据泰国蔗糖管理局(OSCB)日前公布的数据,自2016年12月6日开榨到2017年4月8日期间,泰国糖厂累计收榨甘蔗9250万吨,同比下降2%,产糖近1000万吨,同比增长2%。至此,16-17榨糖年泰国的食糖产量已经超过了预期。此前OCBS预期16-17制糖年泰国的食糖产量将下降2%,至960万吨。眼下市场关注的重心已经转移到糖厂的回炉生产上,初步预测今年泰国回炉的食糖总量介于300-500万吨之间。

另外,2月份泰国产高等级白糖(HQW)的出口量同比增长了20%,达到了24.4万吨,其中15.3万吨出口到了缅甸(90000吨)和柬埔寨。至此,今年1季度泰国累计出口的55.5万吨HQW中,出口到缅甸的总量已达到17.3万吨,约占HQW出口总量的1/3,2016年1季度泰国累计出口68.9万吨HQW,其中出口到缅甸的数量约占24%,即16.8万吨。

图表15:泰国食糖月度出口量 单位:吨

数据来源:布瑞克 华泰期货研究所

印度:持续关注减产能否引发进口

关于印度2016/17榨季的产量,不同的机构给予了不同的评估。荷兰合作银行称,印度在2016/17年度中将进口200万吨糖,因该国消费量可能于七年来首次超过产量。该分析师称,在10月1日开始的2016/17年度中,印度糖产量可能下降至2,330万吨,因接连的干旱导致西部主要生产邦马邦甘蔗作物受损。其对印度糖进口量的预估是路易达孚商品公司周三给出的预估值的两倍。印度是全球最大的糖消费国,该国的进口可能进一步支撑全球糖价。目前糖价接近四年高位,因预期供应将短缺。相对于海外机构的评论,印度本国食品部长拉姆—韦拉斯—帕斯旺则认为,估计10月开始的16-17制糖年(10月-9月)印度的食糖产量将下滑10.27%,至2252万吨,不过,国内市场上的食糖供给不会出现短缺现象。由于主产区天气干旱,15-16制糖年印度的食糖产量已经减至2510万吨的水平。而印度糖厂协会(ISMA)则第三次下调食糖预期产量至2030万吨,消费需求量从之前预期的2420万吨下调至2380万吨。而印度媒体报道,印度业界人士日前表示,考虑到马哈拉施特拉邦(马邦)糖厂即将停榨,估计今年即16-17制糖年印度的食糖产量可能比政府的预期低10%。按照印度中央政府的预测,预估16-17榨糖年印度的食糖产量将从15-16制糖年的2510万吨减至2250万吨的水平。不过,印度业界认为,最终的食糖产量或仅能下滑至2000万吨的水平。

从上面各机构预估中,我们可以看到,随着时间的推移,各机构越来越倾向于下调印度的产量,而这也成为国际糖市场关注的焦点。

去年年报中我们预计印度15/16年糖产量为2750万吨,比2014/15年下降3%。由于印度人口众多,为12亿7000万,它仍然是世界上最大的食糖消费国,并将继续保持如此。我们预计今年的消费增长率将为1.6%,略高于全国1.25%的人口增长率。随着中产阶级越来越多,到2025年该数量将增长一倍以上,从目前的4500万到近1亿2000万户,对印度的间接消费所占的份额也将上升——作为加工食品在整体饮食的份额大幅上升。我们预计15/16榨季全国总消费量的约2500万吨。与此同时,根据印度评级机构ICRA的观点,受公共福利销量减少以及诸如饮料、糕点、糖果、楼堂馆所等大宗用户(约占消费总量60-70%)的用糖量减少的影响,估计16-17制糖年印度的食糖消费量将下降3.5%,至2400万吨的水平。

接合产量和需求量,我们可以看到印度将在2016/17榨季进行去库存,那么库存的水平也将决定印度是否进口食糖。据印度报业托拉斯报道,据印度外贸总局晚些时候发布的报告,为让国内糖价维持在一个合理的水平,印度中央政府已批准于6月12日之前免税进口50万吨原糖(其中30万吨分配给南部地区进口,15万吨分配给西部地区进口,剩下的5万吨分配给东部地区进口)。现阶段印度对外国产糖征收40%的进口关税。

按照印度糖厂协会(ISMA)发布的最新数据,由于卡纳塔克邦已经停榨,加上马哈拉施特拉邦(马邦)的生产也进入尾声,16-17制糖年(10月-9月)截止2017年2月28日时印度食糖产量仅达到1624.5万吨,较去年同期1994.3万吨的产量下降了18.54%。数据显示,16-17制糖年印度有483家糖厂参与制糖,截止2017年2月28日时印度全国已有257家糖厂在制糖,去年同期仍在制糖的糖厂则多达390家。另据托拉斯报道,随着最后两家糖厂因没有甘蔗准备停榨,16-17制糖年(10月-9月)印度马哈拉施特拉邦的食糖产量下滑至10年来420万吨的最低水平。

根据外电综合报道,印度私营气象局(Skymet)日前在预报今年6-9月份印度雨季的天气时表示,基于今年7-8月份厄尔尼诺气候可能会再次降临印度,估计今年印度雨季期间的降雨量将低于正常的水平,仅能达到887mm,相当于长期平均雨量(LPA)的95%。同时,印度气象部门(IMD)发布今年第一号西南季风长期预报。预报显示,今年印度季节降水很可能“正常”,印度2017年的雨季降水量将为长期平均水平的96%。而正常降水通常为降水长期均值(LPA)的96%-104%,误差在5%以内,我们也将在6月季风雨降水来临后实时跟踪降水情况。

在新的一年,我们除了跟踪印度开榨的进度外,我们也要观察后期印度政府是否重新改变进口关税政策的态度,并且注意莫迪政府货币政策的变化和厄尔尼诺天气对甘蔗种子和下榨季甘蔗种植的影响。

图表16:印度国内食糖价格 单位:卢比/吨

数据来源:布瑞克 华泰期货研究所

3、关注2017年宏观对糖的影响

本周随着美联储再次宣布加息。再次前后全球商品发生了巨大的震荡。对我们而言,我们依然需要紧密跟踪宏观因素对糖的影响。

对于国际原糖而言,一大风险点依然在主产国汇率,其中影响最明显的当属巴西,如前文所述,巴西是世界最大的食糖生产国,食糖出口国,对于糖价的影响举足轻重。最重要的一点是巴西国内食糖业套保度非常高,如若巴西雷亚尔贬值,生产企业会选择在盘面上抛售原糖对锁。这就在一定程度上会打压原糖价格。因此导致巴西货币出现较大波动的时候,原糖价格就会与其出现较高相关性。

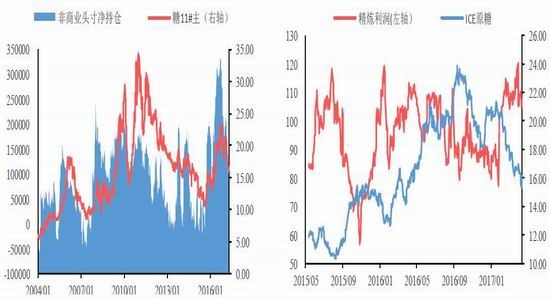

另一大风险点来自于基金持仓,我们看到前三季度的行情中,原糖价格与CFTC投机净多单的持仓数量呈现明显高度的正相关关系。而CFTC持仓投机净多单自从四季度之后,连续出现下降,显示出未来投机资金对原糖后市的支撑力度减弱,而原糖价格也出现了一路的下滑,而近期CFTC持仓净多单持稳后继续下降,我们观察是否会出现多变空的情况。另外我们也注意到历史上美联储加息对原糖偏利多,很大程度上便是由于加息后资金流入美国,而原糖也是以美元计价,如此一来基金会有更多兴趣持有原糖头寸所致。我们认为在2017年中,基金持仓依然还将出现波动,当然产业的力量也将增加对原糖走势的影响,整体环境与2010年的情况相类似。

第三个值得注意的风险点就是印度政府的货币改革,在目前大额纸币不能使用的情况下,农产品种子将有可能成为印度的硬通货,而这将会对种子的价格产生巨大的影响,如果出现囤积种子的情况,那么,蔗苗价格将会出现大幅度上涨,而这将会大大提高印度的种植成本,影响种植意愿,最后影响下榨季的产量预期。

另外国内宏观也将对郑糖产生影响。如果人民币持续贬值,将有助于内外比价的扩大。同时对于白糖单边价格利多。而近期人民币的升值则反过来不利于糖价的上涨。

图表17:雷亚尔与糖价走势 单位:美分/磅 图表18:以雷亚尔计价的糖价 单位:雷亚尔/磅

数据来源:Wind 华泰期货研究所

图表19:CFTC基金净持仓 单位:张 图表20:伦敦糖—ICE原糖精炼利润 单位:美元/吨

数据来源:文华财经 华泰期货研究所

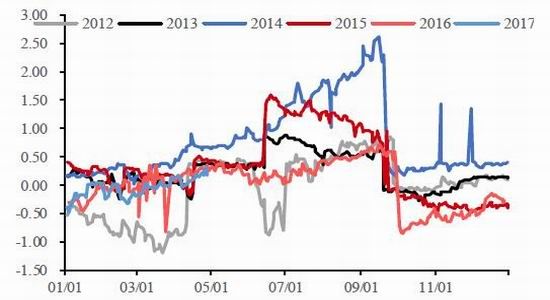

图表21:ICE原糖主力—远月月差 单位:美分/磅

数据来源:文华财经 华泰期货研究所

国内食糖市场分析

1、国内食糖仍处于增产的拐点,新榨季仍将去库存

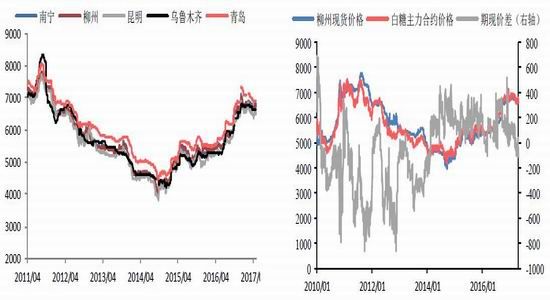

甘蔗是宿根性植物,因此存在非常明显的周期性,由于国内主要以3年期宿根蔗为主,因此国内的增产减产周期一般都为三年,我们都知道,供求格局决定商品价格走势,而对于糖这种下游消费不存在大幅变化的品种来说,产量在通常情况下,是决定价格涨跌的重要因素。目前公布的16/17榨季广西甘蔗收购价的500元/吨甘蔗收购价将提升广西制糖成本至6000-6200元/吨一线。如果2017年走私能够得到控制,那么去库存仍有望得以持续。

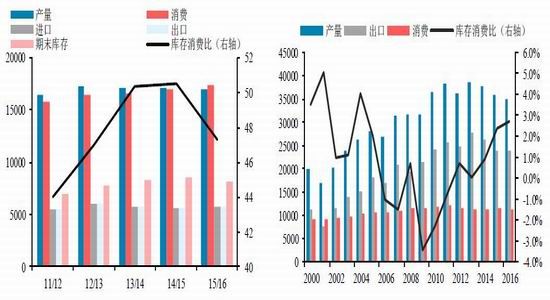

而截至2017年2月底,本制糖期全国共生产食糖861.87万吨,同比增加62.29万吨。其中,产甘蔗糖759.21万吨,产甜菜糖102.66万吨。累计销售食糖372.23万吨,同比增加50.34万吨,累计销糖率43.19%,同比增加2.93%。其中,销售甘蔗糖324.58万吨,销糖率42.75%,销售甜菜糖47.65万吨,销糖率46.42%。

从单月销糖数据来看,中糖协给出的产销数据偏好,我们看到目前产销率高于去年同期,这也为夏季的行情埋下伏笔。

另外从11月初桂林糖会可以得知,中糖协为新榨季的产量总体预估量在1000万吨左右,但我们认为实际产量达不到这样的高度。后期我们将跟踪春季云南糖会所公布的最新产量预估。

消费端方面,从目前我们所看到的情况而言,虽然有进口食品的冲击和所谓健康消费观念的转变,但城市化和甜点消费的增加抵消了其他的利空因素。在新的一年,如果没有出现大规模的淀粉糖替代,那么总体消费还将维持稳定。

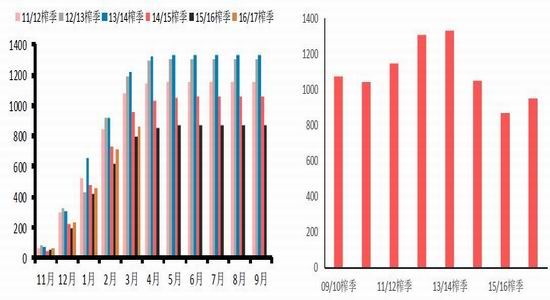

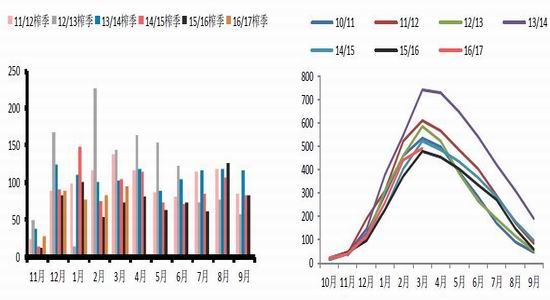

图表22:全国月度产量 图表23:全国食糖产量 单位:万吨

数据来源:Wind 华泰期货研究所

图表24:全国月度单月销量 图表25:全国糖工业库存 单位:万吨

数据来源:Wind 华泰期货研究所

2、预计17年食糖表观消费1500万吨

目前国内市场对于食糖消费量存在较大的分歧,有相当一部分人认为受国内经济情况影响,以及替代糖的影响,国内食糖消费将会大幅下降,但笔者认为16年表观食糖消费出现下降,而实际消费却保持稳定。

中国是继印度之后的全球第二大食糖消费国,不过人均消费水平较低,是世界人均食糖消费最少的国家之一。而根据我们对于食糖消费的具体细分后会发现,目前64%的食糖消费是工业用糖,民用糖仅占36%,并且家庭用糖可以认为是缺乏弹性始终变化不大的,因此我们将分析下游需求的重点放在工业用糖上。

我们按照碳酸饮料,果汁饮料,乳制品,饼干,糖果,冷冻饮品,罐头,糕点和速冻米面食品划分含糖食品行业,经过对上述行业食品配方(主要是用糖比例研究)的粗略研究,估测得到各子行业的用糖量比例,大致如下图所示:果汁饮料与软饮料是整个下游行业所占权重最大的两类终端需求。

我们从下游用糖行业的情况来看,整体产量累计同比增速放缓较为明显,提别是软饮料和糖果在一些月份出现了比较明显的负增长,但其他一些品种的产量如碳酸饮料和罐头仍然保持正增长,总体工业消费还是保持稳定,并不是说出现下降。我们预计16年食糖消费较去年稳中略降,为1440万吨。而2017年消费量则能达到1500万吨的水平

图表26:碳酸饮料产量单月同比 图表27:软饮料产量单月同比

数据来源:布瑞克 华泰期货研究所

图表28:糖果产量单月同比 图表29:罐头产量单月同比

数据来源:布瑞克 华泰期货研究所

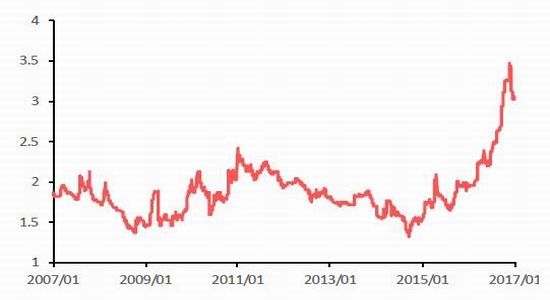

目前市场较关注替代问题,主要是由于淀粉糖和白糖之间的巨大价差引起关注,进入2017年白糖——淀粉糖价差已经高达4000元以上,这一价差足以使得下游终端用糖企业考虑使用替代糖,特别是我们看到西王的“玉米绵白糖”炒得火热,但我们不能忽视的是可替代性的问题,目前替代主要在饮料行业。近期调研显示,由于价差的存在,淀粉糖和白糖之间的替代还会持续,比如近期康师傅在一些饮料新品上开始使用果葡糖浆,但快速替代的时代已经基本结束,一方面可口可乐在去年1月初开始讲比例从75%上调到95%,百事也基本接近全替代,未来新增替代的空间极少;另外还有像统一这样的企业在今年反替代,即饮料中用白糖重新替代果葡糖浆。

为了保守起见,我们在替代上依旧算最大新增替代量。可口可乐果葡萄糖浆使用比例从75上调到95%的传闻目前已经基本得到证实,并且该配方已从去年1月份开始使用。全国统一更改,那么新增替代量已经几乎可以确定有10-15万吨的果葡糖浆,即8-12万吨白砂糖。康师傅(市场占率16-18%)是否大范围更改,目前都还没有确切消息。用最大替代量估算,如果康师傅大规模更改配方,其可替代的白砂糖市场份额或高达30-50万吨。其他产品我们估计替代10万吨。合计最大新增替代量大概70万吨。

总体而言,我们既不能忽视替代问题,也不能对此神经过敏,在后期我们也将持续跟踪淀粉糖替代的变化。

图表30:白糖淀粉糖比价

数据来源:布瑞克 华泰期货研究所

3、配额外进口利润出现反弹,我们要注意走私可能重新出现

关于进口分为两个渠道,正常渠道与走私。

正常渠道我们可以看到,随着原糖的企稳,目前配额外泰国糖进口已经存在约900元左右的利润。我们也看到上调关税的传闻不断传来,目前来看,关税上调基本已成定局,而目前的内外价差也正反映目前上调关税的情况。另外我们通过海关数据查看,海关数据显示,3月我国进口糖30万吨,同比增加增加43.1%,环比增加64.3%万吨。2017年中国累计进口糖89万吨,同比增加47%。016/17榨季累计进口食糖133.87万吨,较15/16榨季同期172.18万吨的进口量下降22.2%。3月进口量高于预期,偏利空。

同时根据作者的了解,之前的走私来源主要是印度糖,近期走私糖主要则是缅甸当地生产的缅甸糖和巴西糖。根据笔者所了解的消息,2016年夏天开始打击走私已经跨境深入木姐口岸,当地走私活动有所遏制。而到目前,走私又有重新抬头的迹象,特别是进入2017年以后,我们观察到缅甸进口泰国的食糖同比增加,而这也是走私的一个旁证。

图表31:月度进口量 单位:吨 图表32:泰国糖进口盈亏 单位:元/吨

数据来源:Wind 华泰期货研究所

国内外食糖基本面总结与策略

对于后期的展望,一是看后期印度进口是否还存在市场预期之外的变化;二是市场对于巴西4月开始的新榨季开榨前是否会进行压榨进度和制糖比方面的炒作;三是宏观上美联储3月加息后对商品市场的影响、原油对巴西国内汽油以及乙醇的影响以及雷亚尔贬值的幅度;四是未来可能发生的厄尔尼诺能否对全球天气带来额外的影响;五是国内走私抬头后,打击走私的力度能否加强;六是国内进口关税政策能否真正落地。对于2017年2季度走势,我们随着1季度的大幅下跌,原糖有可能会出现底部盘整,而国内糖也将逐步转为政策市,呈现区间震荡态势。而到了夏季,随着对厄尔尼诺的炒作、国内快速去库存以及夏季消费旺季、中秋备货和进口政策尘埃落定的情况下,我们认为届时糖价有望出现新高。

总体而言,我们对2季度行情偏震荡的判断,对1709合约我们可以在6500-6900一带进行区间操作;另外短期对于期权投资者可以采取卖出跨式或者宽跨式期权组合策略,而现货商则可以在进行持有现货的基础上进行滚动卖出略虚值看涨期权的备兑期权组合操作;长期来说,投资者可以在临近夏季时买入虚值看涨期权,届时我们也将着重对此进行分析。

华泰期货 徐盛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。