1、行情回顾:一季度煤焦期货震荡攀升,到了4月份受钢矿期货下跌拖累,煤焦期货补跌,月跌幅均超过了8%。4月份钢厂高炉开工率不断提高,钢厂高利润叠加钢价高位滞涨引发贸易商甩货,钢材价格大幅下挫,进而带动煤焦期货下跌。4月最后一周钢材价格连续上涨,焦炭、焦煤期货也有所止跌。5月份市场将逐渐进入淡季,钢厂或增加检修力度,因此后期煤焦期货能否延续反弹走势需关注钢材价格的反弹力度。

2、后市展望:4月下旬钢坯价格企稳后大幅反弹,螺纹钢期货连续上涨,市场情绪逐渐转向乐观。从煤焦基本面来看,独立焦化企业库存处于低位,高利润刺激其不断提高开工率,后期供应增加将压制焦炭价格上涨空间。前期钢厂对焦炭及炼焦煤完成了去库存,近期钢材价格止跌回升,钢厂利润恢复,因此不排除对煤焦有短期补库行为,在高炉开工率小幅下降的情况下煤焦需求仍然不会有明显下降。钢厂利润利润恢复对焦炭、焦煤价格形成一定支撑,焦炭、焦煤期货进入到筑底阶段。由于今年不执行276个工作日,这对焦炭、焦煤远月合约形成较大利空,不过考虑到焦原煤产量将阶段性上升煤焦期货炭、焦煤期货贴水幅度较大,在钢材价格能够维持震荡的情况下,焦炭、焦煤期货贴水已反应预期有修复贴水的机会。

3、5月策略:1、5.1前的备货行情使得钢厂利润再度升至高位,进入5月份钢厂检后抑修力度或小于市场预期,预计煤焦需求下降幅度有限。目前焦炭、焦煤1709合约大幅贴水于现货,5月份可以考虑逢回调做多,鉴于本次反弹属于超跌反弹,因此不建议追高。2、目前华北地区炼焦利润在150元/吨以上,即使有环保压力独立焦化企业总体开工率也将维持高位,焦炭价格下跌压力大于炼焦煤,目前焦炭、焦煤1709合约比价在1.45左右,比价维持高位运行,可以考虑在1.45上方寻找做空机会。

4、风险点:澳洲炼焦煤进口量超预期增长,房地产市场超预期下滑,货币政策从紧预期。

行情回顾

一季度煤焦期货震荡攀升,到了4月份受钢矿期货下跌拖累,煤焦期货补跌,月跌幅均超过了8%。4月份钢厂高炉开工率不断提高,钢厂高利润叠加钢价高位滞涨引发贸易商甩货,钢材价格大幅下挫,进而带动煤焦期货下跌。4月最后一周钢材价格连续上涨,焦炭、焦煤期货也有所止跌。5月份市场将逐渐进入淡季,钢厂或增加检修力度,因此后期煤焦期货能否延续反弹走势需关注钢材价格的反弹力度。目前焦炭现货价格在2060元/吨左右,可用于交割的最便宜焦煤集中于山西及蒙古煤,价格在1300-1350元/吨,煤焦1705合约价格小幅低于现货价格,由于以往大多贴水交割,因此目前煤焦1705合约价格较为合理。从持仓来看,交易所调降手续费后煤焦期货成交量有所放大,焦炭、焦煤1709合约成为主力合约后持仓量也有所提高,目前焦炭、焦煤均处于净多持仓状态,表明多头占据上风。

图1:焦炭、焦煤主力合约走势及比价 图2:焦炭、焦煤主力持仓变化 单位:手

数据来源:Wind 华泰期货研究所

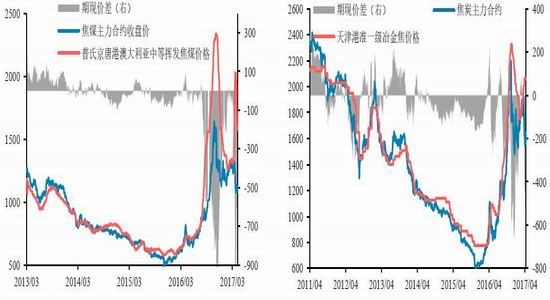

图3:焦煤主力合约与普氏京唐港澳大利亚产中等 图4:焦炭主力合约与天津港现货价差

数据来源:Wind 华泰期货研究所

由于煤炭供需形势良好,今年不再执行276个工作日

去年11月17日发改委允许所有具备安全生产条件的合法合规煤矿在采暖季结束前可以按照330个工作日组织生产。由于近期煤炭市场的价格走势良好,供求关系得到明显改善,煤价较长时间处于稳定回升的态势,因此,山西煤炭交易中心相关专家称今年煤炭行业不再实施276个工作日制度。继陕西、内蒙滞后山西在4月份也放开了276工作日制度,并计划新增加7000万吨先进产能,以扩大先进产能的保有量,促使煤炭市场供需形势趋稳宽松。由于去年4月5日起山西率先执行276个工作日,因此今年4-12月山西原煤产量或将同比小幅增长。

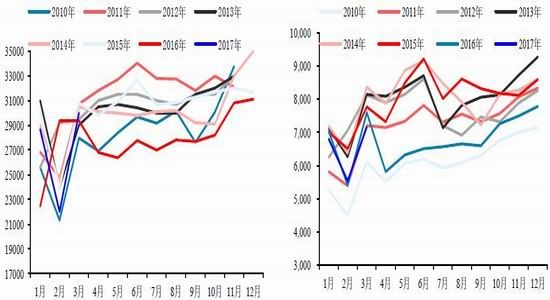

从产量及利润情况来看,统计局数据显示,3月份原煤产量29976.3万吨,同比增1.9%,1-3月份原煤产量80923万吨,同比下降0.3%。3月份原煤产量同比首次出现正增长,主要是受当月内蒙古和陕西产量的同比大幅增加所致。分省份来看,3月份原煤累计产量排在前五名的为内蒙古区、山西、陕西、贵州、新疆,合计产量22890.7万吨,上述五省份原煤产量占全国原煤产量76.4%。1-3月份山西原煤产量为19495.4万吨,同比下降4.8%。2017年煤炭行业利润有所恢复,1-3月份煤炭行业实现主营业务收入6460.9亿元,同比增长41.7%。1-3月份煤炭行业利润总额715.2亿元,同比实现扭亏为盈。

图5:我国原煤月度产量 图6:我国山西省原煤月度产量 单位:万吨

资料来源:中国煤炭资源网 华泰期货研究所

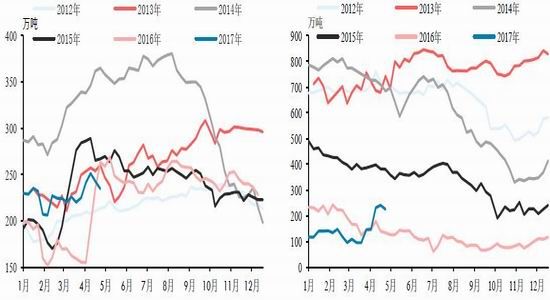

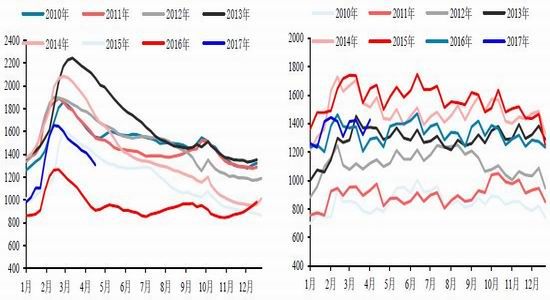

最新库存数据显示,4月份港口焦炭库存小幅上升,目前焦炭港口总库存较3月31日增加9.5万吨至234.5万吨。由于2月份进口炼焦煤价格低于国内炼焦煤,贸易商增加了对进口炼焦煤的采购,4月份港口炼焦煤库存有所上升,3月下旬以来进口炼焦煤集中到港导致港口库存上升幅度较大。截至4月28日,京唐港、日照港、连云港、天津港这四个港口的炼焦煤库存总量为226.04万吨,较3月31日月大幅增加80.84万吨。再加上青岛港及湛江港库存,港口炼焦煤总库存为364.04万吨,较3月31日增加64.24万吨。4月份样本钢厂及独立焦化厂炼焦煤库存继续上升,钢厂炼焦煤库存几乎没有变化,而独立焦化厂炼焦煤库存小幅上升,4月28日样本钢厂及焦化厂炼焦煤总库存较3月31日增加47.69万吨至1266.14万吨。预计5月份钢厂及独立焦化厂或继续对炼焦煤进行小幅补库。

图7:我国焦炭港口库存 图8:我国主要港口炼焦煤库存 单位:万吨

数据来源:Wind 华泰期货研究所

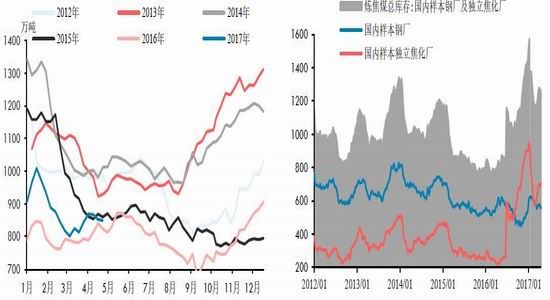

图9:国内钢厂及独立焦化厂炼焦煤总库存 图10:国内钢厂及独立焦化厂炼焦煤总库存(2016年7月调整样本)

数据来源:Wind 华泰期货研究所

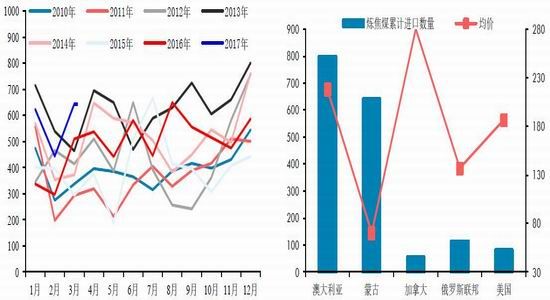

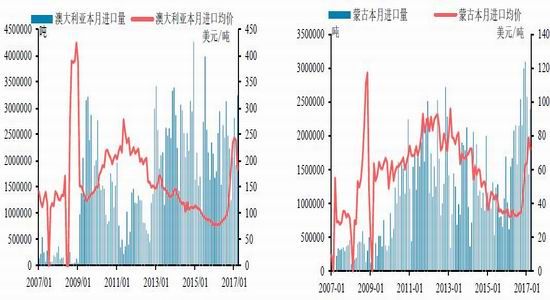

澳洲飓风影响消退后我国炼焦煤进口量仍将维持同比大幅增长

海关总署数据显示,2017年3月份中国炼焦煤进口642.74万吨,同比增长26.35%,其中从澳大利亚进口炼焦煤324.46万吨,同比增长28.59%,从蒙古进口炼焦煤239.47万吨,同比增长54.93%。钢厂生产积极性提升拉动了对进口量的需求,导致一季度我国炼焦煤进口量大幅增长。4月初受飓风黛比的影响,必和必拓、嘉能可、兖矿澳大利亚等公司煤炭生产暂停,影响3-5天,澳洲四条主要铁路通道被洪水淹没,维修3周后陆续恢复。由于澳洲炼焦煤出口量非常大,4月份澳洲炼焦煤中断发货导致澳洲炼焦报价连续大涨,日本等国不得不转向美国等国家进行采购。4月初普氏京唐港澳大利亚中等挥发焦煤价格单周上涨33.75美元,此后最高涨至246美元才开始步入调整,由于澳洲炼焦煤价格远高于蒙古及国内,因此后期蒙古及山西地区炼焦煤价格对期货价格的影响将增大。去年四季度炼焦煤价格暴涨刺激了国外炼焦煤矿复产,3月份蒙古煤炭产量首次突破1000万吨,出口量大增。前期澳洲复产的煤炭企业在飓风过后也迅速恢复了生产,在铁路正常运营后澳洲焦煤的供给也将继续增加,后期炼焦煤进口量仍将维持同比大幅增长。

图12:我国2017年进口炼焦煤各国累计进口数量与 图11:我国炼焦煤月度进口量图 单位:万吨,美元/吨

数据来源:中国煤炭资源网 华泰期货研究所

图13:澳大利亚炼焦煤进口量及均价 图14:蒙古炼焦煤进口量及均价 单位:吨,美元/吨

数据来源:中国煤炭资源网 华泰期货研究所

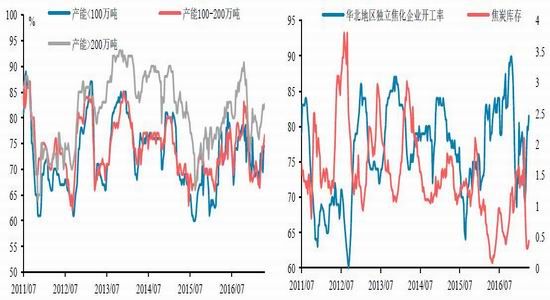

独立焦化企业开工率持续上升对焦炭价格将形成压制

4月份焦炭价格继续上涨,国内炼焦煤价格涨幅有限,加上4月份炼焦副产品价格也止跌回升,4月下旬华北地区独立焦化企业利润升至150元/吨上方。因此尽管存在一定环保压力,但是独立焦化企业开工率始终保持小幅上升态势。从样本独立焦化企业开工率情况看,截至4月28日,样本独立焦化企业开工率小幅上升至78.45%,其小型独立焦化企业开工率大幅上升至74.58%,创下今年1月以来新高,大型独立焦化企业开工率小幅上升至82.62%。分地区看,华北地区独立焦化企业面临更大的环保压力,4月末开工率小幅下降至79.54%。目前独立焦化企业出货情况良好,焦炭库存低位运行,但焦炭供应上升或影响独立焦化企业后期的出货速度,对焦炭价格将形成压制。

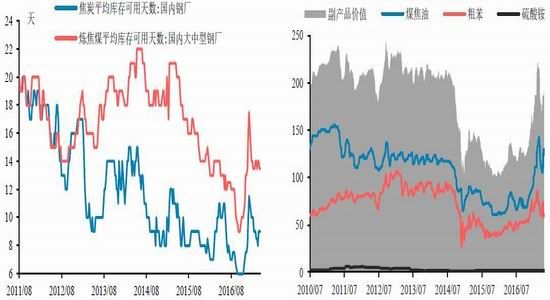

4月份钢厂焦炭、炼焦煤库存变化不大,截至4月28日,下游钢铁行业焦炭平均库存可用天数上升至9天,炼焦煤平均可用天数维持在13.5天,3月份钢厂和独立焦化厂对炼焦煤去库存后采购节奏较为平稳。

图15:我国焦炭月度产量图 单位:天 图16:焦炭月度过剩量测算 单位:万吨

数据来源:Wind 华泰期货研究所

图17:国内钢厂焦炭、炼焦煤库存可用天数 图18:炼制每吨焦炭所得主要副产品价值 单位:万吨

数据来源:Wind 华泰期货研究所

图20:华北地区独立焦化企业开工率及焦炭库存 图19:独立焦化企业开工率 单位:%,万吨

资料来源:Wind 华泰期货研究所

钢厂利润出现分化,螺纹钢利润高位运行对焦炭价格形成支撑

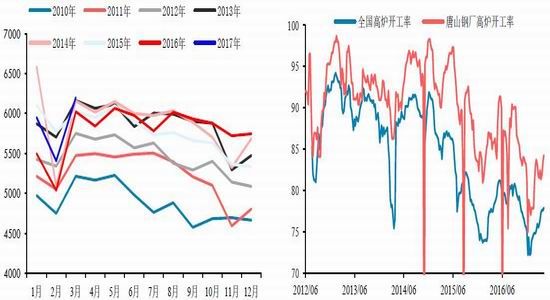

中国钢铁工业协会最新数据显示,4月上旬钢协会员单位粗钢日均产量181.04吨,旬环比增1.20%;截至4月上旬末,重点企业钢材库存为1428.63万吨,旬环比增长8.03%,较去年同期水平上升10.6%。截至4月28日五大钢材品种社会库存总量为1221.55万吨,较去年同期水平上升34.52%,分品种看,螺纹钢库存快速下降,而热卷库存下降幅度非常有限。今年上半年全面清理地条钢对螺纹钢形成利好,年初贸易商选择主动补库,钢材社会库存上升幅度大于去年,不过随着旺季的到来,热卷需求不佳导致贸易商心态发生变化,纷纷选择抛货。中钢协会议上透露根据目前汇总的数据,全国各省区已清理出“地条钢”企业共500多家,涉产能1.19亿吨。对6月30日前完成国家去产能清理地条钢的任务,非常有信心。因此,5月份钢铁行业供应存在下降预期,考虑到“地条钢”生产不涉及焦炭,对焦炭需求无利空影响。

今年年初钢厂均保持高利润,但3-4月份钢厂利润分化十分明显,4月份热卷一度亏损80元/吨左右,随着钢材价格的反弹,4月末螺纹利润再次上升至450元/吨以上,热卷也恢复至盈亏平衡,前期高利润让部分钢厂选择了复产,全国高炉开工率持续上升,不过4月末小幅下降至76.52%左右,2-4月份钢厂对煤焦需求有所上升,拉动了焦炭价格的上涨。3月份以来焦炭价格连续上涨,使得钢厂利润出现大幅下降,在热卷亏损后焦炭价格停止了上涨步伐,后期焦炭价格是否能够维持高位横盘,主要需关注部分钢厂从热卷转向螺纹后螺纹生产利润能否维持高位运行。

图21:我国生铁月度产量 单位:万吨 图22:全国及唐山高炉开工率 单位:%

数据来源:Wind 华泰期货研究所

图23:我国各品种钢材总库存 图24:重点企业钢材库存 单位:万吨

数据来源:Wind 华泰期货研究所

后市展望

4月下旬钢坯价格企稳后大幅反弹,螺纹钢期货连续上涨,市场情绪逐渐转向乐观。从煤焦基本面来看,独立焦化企业库存处于低位,高利润刺激其不断提高开工率,后期供应增加将压制焦炭价格上涨空间。前期钢厂对焦炭及炼焦煤完成了去库存,近期钢材价格止跌回升,钢厂利润恢复,因此不排除对煤焦有短期补库行为,在高炉开工率小幅下降的情况下煤焦需求仍然不会有明显下降。钢厂利润利润恢复对焦炭、焦煤价格形成一定支撑,焦炭、焦煤期货进入到筑底阶段。由于今年不执行276个工作日,这对焦炭、焦煤远月合约形成较大利空,不过考虑到焦炭、焦煤期货贴水幅度较大,在钢材价格能够维持震荡的情况下,焦炭、焦煤期货有修复贴水的机会。

5月策略:

1、5.1前的备货行情使得钢厂利润再度升至高位,进入5月份钢厂检修力度或小于市场预期,预计煤焦需求下降幅度有限。目前焦炭、焦煤1709合约大幅贴水于现货,5月份可以考虑逢回调做多,鉴于本次反弹属于超跌反弹,因此不建议追高。2、目前华北地区炼焦利润在150元/吨以上,即使有环保压力独立焦化企业总体开工率也将维持高位,焦炭价格下跌压力大于炼焦煤,目前焦炭、焦煤1709合约比价在1.45左右,比价维持高位运行,可以考虑在1.45上方寻找做空机会。

风险点:

澳洲炼焦煤进口量超预期增长,房地产市场超预期下滑,货币政策从紧预期。

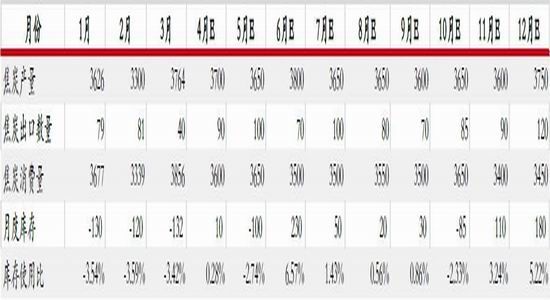

表格1:2017年预估焦炭月度平衡表

资料来源:华泰期货研究所

表格2:炼焦煤年度平衡表

资料来源:华泰期货研究所

华泰期货 尉俊毅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。