旺季不旺玻璃窄幅震荡

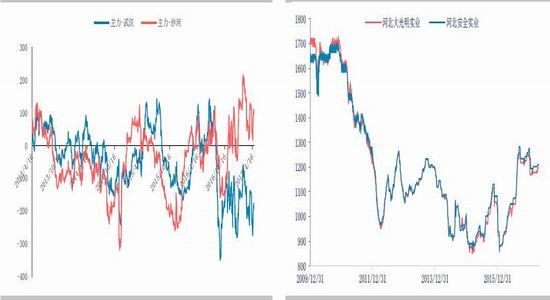

3、4月份以来,玻璃现货平平淡淡,期货在现货附近窄幅整理。沙河地区报价维持?在1200-1230左右,盘面主力集中[1200,1300]区间震荡。就出货表现和现货报价来看,今年整体需求呈现旺季不旺,淡季不淡的格局,整体需求维持高位,较去年没有明显增量。

现货平淡,且缺乏炒作因素,期货盘面交投一般。主力合约持仓量维持在30W手附近,市场分歧不大。期现价差方面,截止4月底,盘面较沙河现货最低盘面价升水约50元/吨,基本处于合理区间。

供应维持高位纯碱原料跌回前期低点

玻璃供应维持高位。根据玻璃信息网的统计,4月份玻璃产量同比增速维持在8%以上;而统计局给出的1-3月累计产量增速也高达5%。且随着上游原料降价,典型沙河玻璃生产利润回到150元/吨附近高位,利润支撑下玻璃供应难见缩量。

成本端目前弱稳,并没有太大的价格驱动。纯碱方面,经历春节后从2200暴跌至1600元之后,目前现货价格进入平稳期。部分联碱企业进入亏损区间,后期纯碱继续降价空间有限。

玻璃产量维持高位,而原料端成本支撑迹象越来越明显,在玻璃产量不发生重大改变的条件下,成本端短期预计持平。按照当前的成本测算,典型沙河企业成本约1050元/吨,利润在150元/吨,处于高利润区间。我们后面的分析也会提到,考虑一季度玻璃包括终端需求峰值已过,后市需求下滑将逐渐挤压玻璃利润。

三四线房屋销售开始下滑玻璃消费年内高点已过

3、4月份需求平稳,但也呈现旺季不旺的格局。考虑终端房地产消费峰值已过,我们对于玻璃中长期需求偏向悲观。不过,当前供需基本面矛盾依然不大,供需矛盾是否爆发还需要等待。

玻璃需求上,不论是否通过深加工,最终大约70%需求都集中在房地产后端。因此,我们一直关注房屋销售、房屋竣工等作为需求的同步指标。根据统计局的数据,1-3月份以来,全国房屋销售数据增长26.9%,比1-2月回落12.6个百分点。全国范围的房屋销售拐点似乎已经确立。

而细分来看,今年以来,主要的房屋销售边际源自广大的三四线城市。三四线城市体量上占到全国房地产的70%左右。但随着年后限购政策的不断加严,4月份以来的三四线房屋高频销售数据已经明显下滑。目前,这一趋势是否会延续仍需要继续观察,但从大概率上看,此轮需求的边际增量正在回落。

策略建议

下游房地产销量峰值边际已过,年内玻璃需求下滑是大概率事件。而上游原料成本降价后,玻璃企业当前盈利较为丰厚。供需边际走弱,玻璃后市预计震荡偏弱。建议维持空头配置思路,但考虑现货短期矛盾不激烈,跌幅暂难太大空间。

风险点

供应端冲击

周边黑色情绪影响

旺季不旺玻璃窄幅震荡

3、4月份以来,玻璃现货平平淡淡,期货在现货附近窄幅整理。沙河地区报价维持在1200-1230左右,盘面主力集中[1200,1300]区间震荡。就出货表现和现货报价来看,今年整体需求呈现旺季不旺,淡季不淡的格局,整体需求维持高位,较去年没有明显增量。

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:手

数据来源:文华财经 华泰期货研究所

图3:玻璃期现价差 图4:玻璃现货价格 单位:元/吨

数据来源:文华财经 华泰期货研究所

现货平淡,且缺乏炒作因素,期货盘面交投一般。主力合约持仓量维持在30W手附近,市场分歧不大。期现价差方面,截止4月底,盘面较沙河现货最低盘面价升水约50元/吨,基本处于合理区间。

供应维持高位纯碱原料跌回前期低点

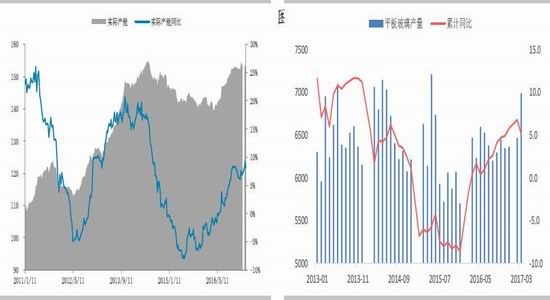

玻璃供应维持高位。根据玻璃信息网的统计,4月份玻璃产量同比增速维持在8%以上;而统计局给出的1-3月累计产量增速也高达5%。且随着上游原料降价,典型沙河玻璃生产利润回到150元/吨附近高位,利润支撑下玻璃供应难见缩量。

图5:玻璃实际产能增速 图6:玻璃生产线开窑率 单位:%

数据来源:Wind 华泰期货研究所

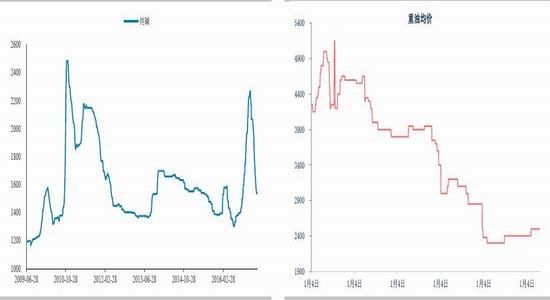

图8:玻璃原料价格变化 图9:沙河地区玻璃生产利润 单位:元/吨

数据来源:中国玻璃信息网 华泰期货研究所

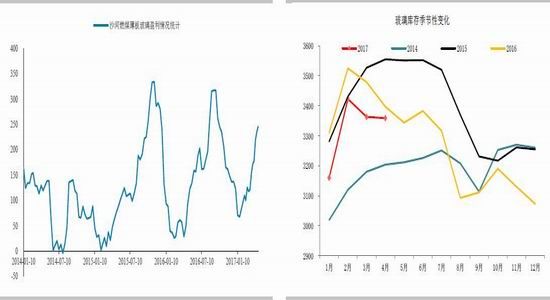

图10:全国玻璃库存季节性变化 图11:沙河玻璃库存季节性 单位:重量箱

数据来源:文华财经 华泰期货研究所

成本端目前弱稳,并没有太大的价格驱动。纯碱方面,经历春节后从2200暴跌至1600元之后,目前现货价格进入平稳期。部分联碱企业进入亏损区间,后期纯碱继续降价空间有限。环保方面,去年第二波环保督查下,纯碱企业大面积安装环保措施。目前这一冲击影响力度有限。而重油端,由于报价相对滞后,目前现货价格也维持在2500元附近。

玻璃产量维持高位,而原料端成本支撑迹象越来越明显,在玻璃产量不发生重大改变的条件下,成本端短期预计持平。按照当前的成本测算,典型沙河企业成本约1050元/吨,利润在150元/吨,处于高利润区间。我们后面的分析也会提到,考虑一季度玻璃包括终端需求峰值已过,后市需求下滑将逐渐挤压玻璃利润。

三四线房屋销售开始下滑玻璃消费年内高点已过

3、4月份需求平稳,但也呈现旺季不旺的格局。考虑终端房地产消费峰值已过,我们对于玻璃中长期需求偏向悲观。不过,当前供需基本面矛盾依然不大,供需矛盾是否爆发还需要等待。

玻璃需求上,不论是否通过深加工,最终大约70%需求都集中在房地产后端。因此,我们一直关注房屋销售、房屋竣工等作为需求的同步指标。根据统计局的数据,1-3月份以来,全国房屋销售数据增长26.9%,比1-2月回落12.6个百分点。全国范围的房屋销售拐点似乎已经确立。

而细分来看,今年以来,主要的房屋销售边际源自广大的三四线城市。三四线城市体量上占到全国房地产的70%左右。但随着年后限购政策的不断加严,4月份以来的三四线房屋高频销售数据已经明显下滑。目前,这一趋势是否会延续仍需要继续观察,但从大概率上看,此轮需求的边际增量正在回落。

图12:一线城市高频成交 图13:一线城市高频成交 单位:万平方米

数据来源:Wind 华泰期货研究所

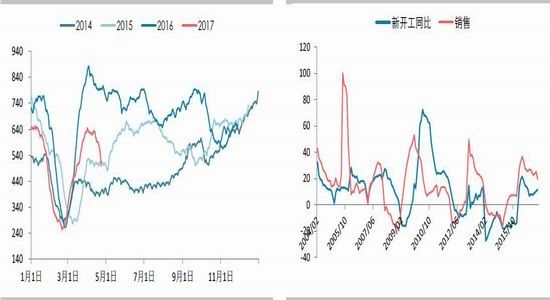

图14:一线城市高频成交 单位:万平方米 图15:房屋销售与开工 单位:%

数据来源:Wind 华泰期货研究所

因此,随着房屋销售回落,我们对于后市玻璃需求并不乐观。但这里依然是一个即期基本面和远期预期的问题。以4月份的销售和去库存情况看,玻璃即期需求并不差,且盘面也没有给予超出基本面预期的边界。建议继续观察现货库存情况,等待房屋销售对玻璃需求压制的传导。从三线高频成交来看,这一时点或发生在今年年中。

表格1:玻璃供需平衡表

资料来源:华泰期货研究所

华泰期货 许惠敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。