主要观点

观点 :化工品仍处于去库存阶段,考虑到库压有一定缓解,且难再次增大,下行空间和动能有限, 但还不具备大幅反弹的动能 ,需要需求端的配合 。

单边 :前期空头陆续离场,中逢低偏多操作;

对冲 :5月份品种强弱排序:最强是L\PVC \沥青,其次 是MA \PTA\PP ,最弱是天胶;

跨期 :5月份大概率筑底后存在反弹概率,个人认为化工品跨期以买9抛1为主。

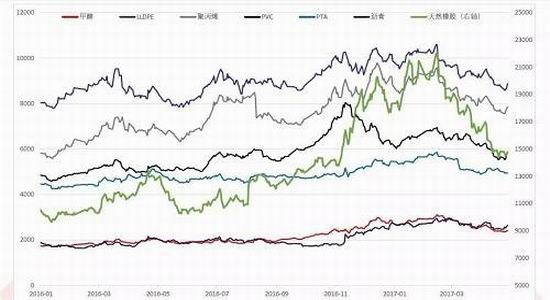

春节后都大幅回落

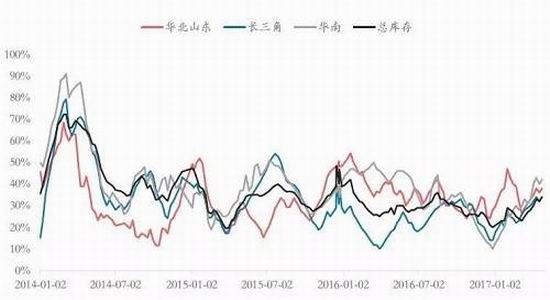

前期回落基本上在50%以上

整体回落幅度继续扩大至 45% -70%之间。

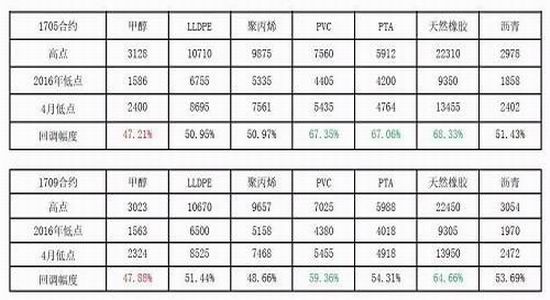

1705 和1709合约回落幅度最大: PVC、天胶;

1705/06和1709合约回落幅度最小:甲醇

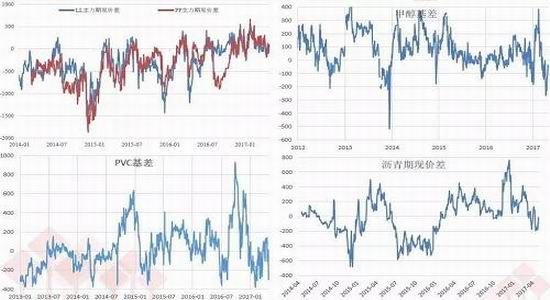

跨期结构有分化

远月贴水:MA;

远月升水:PP\PTA\RU\BU;

中间高:L\PVC

上周反弹后,09合约都再次升水现货

历史对比来看,基差受到现货拖累的:PTA、PVC;

天胶虽然升水幅度较大,但从历史规律来看,升水2000以上才会有抛盘压力。

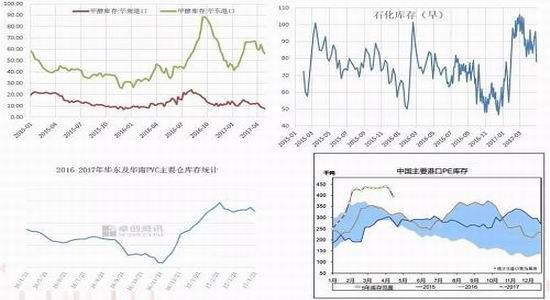

前期回落逻辑——去库存缓慢持续压制价格

甲醇:受低加工费影响,烯烃持续拖累甲醇价格;

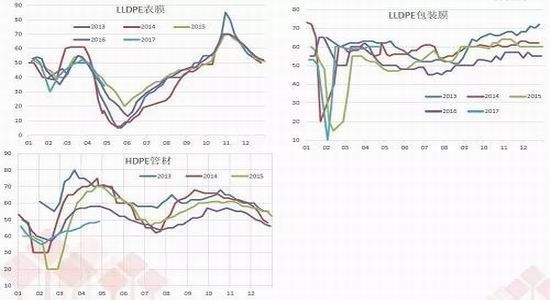

PP和塑料:去库存缓慢,即使装置检修和需求旺季,库存仍维持高位;

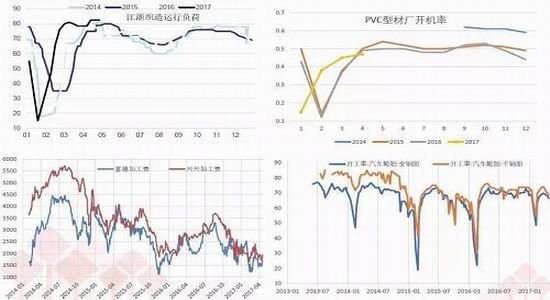

PVC:高库存压力,环保影响需求,氯碱厂高利润,成本支撑被弱化;

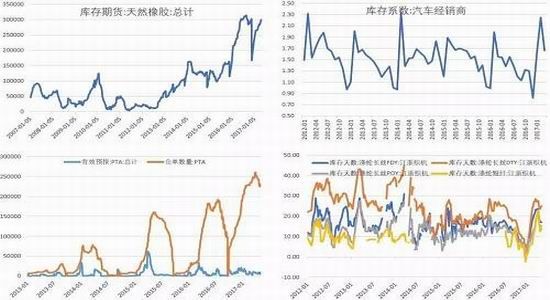

天胶:中下游高库存压力,割胶季节;

PTA:聚酯和织造库存压力,成本坍塌;

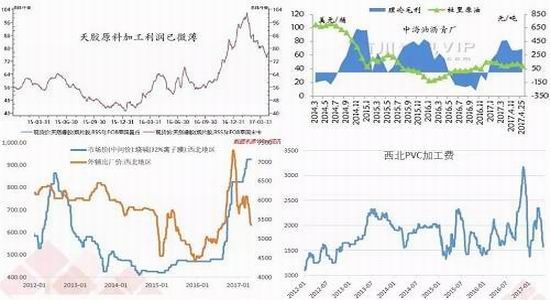

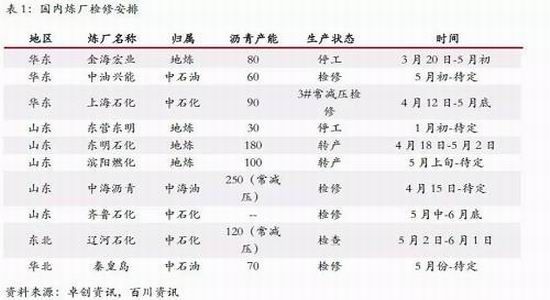

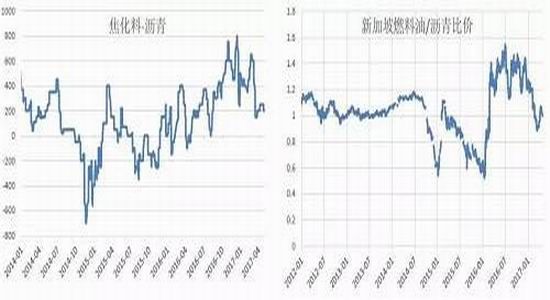

沥青:冬储需求过后出现缩量,山东部分炼厂原料问题解决,累库存正在进行。

一季度表现供应增速大增,前期库存压力明显

目前库存压力都有一定改善

沥青库存继续积累,关注原料问题和需求回升

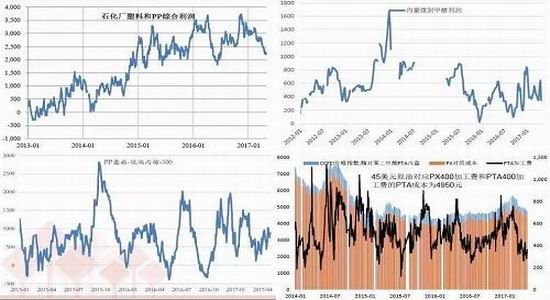

生产利润普遍高位回落,存在一定成本支撑

沥青因原料不足,价格偏高,利润维持相对高位;

PVC虽然利润回落,甚至部分地区出现亏损,但由于烧碱价格非常好,PVC可以贱卖;

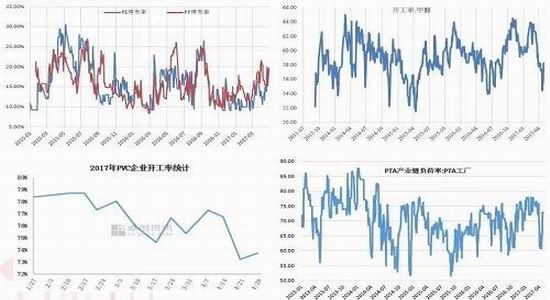

春检正在进行之中

5月检修和重启重叠

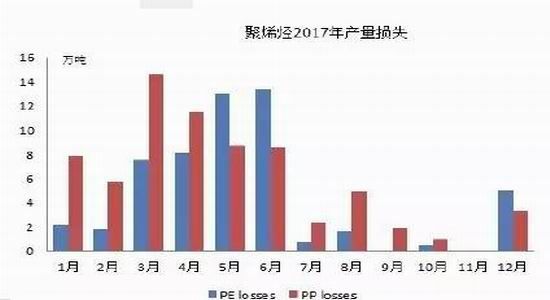

PTA\PVC检修计划

5月份还有合计410万吨PTA装置有检修计划,占有效总产能的11.8%;

低加工费的影响下,远东石化140万吨和翔鹭石化140万吨的装置重启都大幅推迟。

5月份PVC的检修量增多至225万吨,占总产能的9.5%

沥青原料暂时没有改善迹象,天胶将迎来割胶季

内外倒挂再次加剧,进口或缩量

沥青需求回升,但转产压力或有回升

燃料油和焦化料的转产需求有所下滑;

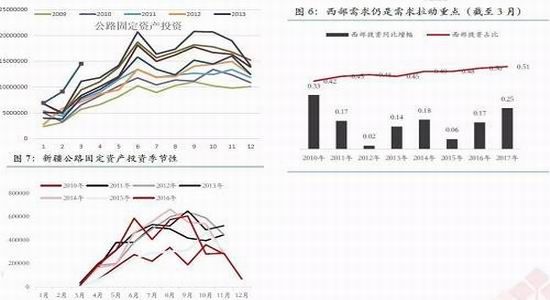

公路固定资产投资持续回升,高峰期在6月份。

化工品供应端总结

-高库存压力有一定缓解,或在上游,或在中下游;

-3、4月份去库存后,供应增速将逐步下滑;

-价格下跌致上游利润逐步下降,存在一定成本支撑;

-5月份检修继续,部分品种力度增大,但伴随有装置重启的对冲;

-内外大幅倒挂后,进口缩量缓解国内供需矛盾;

PE需求逐步季节性淡季

PP需求短期维持稳定,但也将逐步下滑

需求逐步过渡到淡季,甲醇需求或有好转

沥青需求逐步回升,大的增量来自于西部

下行空间和动能有限,但大幅反弹动能还不足

化工品库存压力都有一定改善,且上游利润逐步被压缩后,存在一定成本支撑,内外倒挂至进口缩量,化工品下行空间和动能都有限。

但5、6月份是消费逐步进入淡季,供应端去库存的同时,需求端也有季节性回落,且环保 督查还影响到部分品种的需求(PVC、天胶),或限制反弹空间。

沥青正在累库中,5月份供需同增,且短期处于高库存压力释放期,虽然需求增长过程中, 但主要是西部,华东和华南的需求仍受到雨季影响,传导需要过程。

大幅反弹还需要需求好转的进一步配合。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。