南美大豆收割临近尾声,本年度大豆丰产格局难以撼动。此外,北美大豆进入种植阶段,美国农业部播种意向报告整体偏空,播种面积以及库存超预期调增,加大大豆市场整体供应压力。下游国内豆粕需求相对稳定,生猪价格企稳难以提升生猪存量,随着大豆陆续到港,国内豆粕库存开始缓慢走高。后市预计,北美天气正常的话,豆粕期价大概率跌破区间下沿。棕榈油连续下跌超过1500点,存在技术性企稳信号,另外夏季是棕榈油消费旺季,油脂近期有望企稳反弹。但是受产量恢复的压制,期价反弹空间不宜乐观,整体呈现短多长空格局。

一、行情回顾

2016年上半年随着南美阿根廷天气灾害炒作结束,以及下半年北美“拉尼娜”天气证伪,豆粕期价指数自去年四季度以来一直在2730—3060区间波动。

大豆基本面无重大变动是其区间震荡的主要原因。虽然期间也出现南美阿根廷降雨频繁,存在单产下滑、收割延迟预期,但是终究没有再现2016年上半年南美洪涝灾害。相反,每次阶段性天气炒作结束,接棒的就是丰产预期。今天以来,南美大豆主产区长势喜人,相关权威机构都有上调单产水平,随着南美大豆收割接近尾声,本年度南美丰产格局难以撼动。从当前豆粕价格指数来看,期价受压于120日均线,大有突破区间下沿2730的趋势。未来豆粕期价能否突破区间震荡,是否有阶段性的行情机会,是本报告的研究重点。

图1-1:2017年以来豆粕价格指数变动

数据来源:Wind、神华研究院

以棕榈油为代表的油脂板块,自2016年下半年以来期价指数呈现倒U形走势。2016年下半年受马棕榈油减产的影响,棕榈油期价一路走高,半年时间,从4820涨至最高点6540,累计上涨1720。今年以来,随着马棕榈油产量恢复,

下游需求疲软,期价反转,截止目前基本回吐前期涨幅。

图1-2:2017年以来棕榈油价格指数变动

数据来源:Wind、神华研究院

二、基本面分析

1、南美收割接近尾声,丰产格局难撼动

目前,南美大豆收割接近尾声,北美大豆步入种植阶段。我们先开看一下南美大豆供应情况。截至4月20日,巴西2016/17年度大豆收割工作已完成93%,略高于上年同期的92%,也高于五年平均水平90.4%。行业组织Abiove将巴西2016/17年度大豆产量预估上调至1.107亿吨,较其3月份估值增加3.2%。私营分析机构InformaEconomics上调巴西2016/17年度大豆产量预估至1.11亿吨,之前预估为1.08亿吨。

阿根廷布宜诺斯艾利斯谷物交易所发布的报告称,截至4月20日的一周,阿根廷2016/17年度大豆的收获进度达到16.3%,比一周前高出8.5%,接近去年同期的收获进度。已经收获的大豆面积为2,996,682公顷,平均单产为每公顷3.57吨,已经收获的大豆产量为10,705,842吨。交易所预计2016/17年度阿根廷大豆产量为5650万吨,高于2015/16年度的产量5600万吨。如果预测成为现实,将是16年来的次高产量。据阿根廷农业联盟(AFA)称,阿根廷农户刚刚开始收获2016/17年度大豆作物,一些初步收获结果显示单产非常良好。阿根廷农业联盟称,在康多巴省的MarcosJuarez地区和Arteaga地区,大豆单产高达5000公斤/公顷,约合72.5蒲式耳/英亩。在康多巴省BellVille地区,大豆单产在4800公斤/公顷,约合60.6蒲式耳/英亩。

2、美豆超预期调增种植面积,增大市场供应压力

2017年4月1日凌晨美国农业部公布了种植意向报告。大豆:预测2017年美国大豆种植面积将达到创纪录的8950万英亩,年比增加7%,远高于平均预期的8821.4万英亩。相比去年,31个主产州中有27个州面积预测上调或维持不变。相应的,受玉米种植收益下滑,美玉米种植面积调减。报告预测2017年美国玉米种植面积为9000万英亩,年比减少400万英亩,减幅4%,低于平均预期的9096.9万英亩。相比去年,48个州中有38个州面积预测与去年持平或下滑。公布了季度库存报告显示,大豆库存调增也超预期。大豆:截止2017年3月1日美国大豆库存总量为17.3亿蒲式耳,年比同期增加13%,略高于平均预测的16.84亿蒲式耳。其中农场库存为6.69亿蒲式耳,年比减8%,非农场库存为10.7亿蒲式耳,年比增加33%。2016年12月至2017年2月大豆消费量为11.6亿蒲式耳,年比同期减少2%。

美国农业部(USDA)公布的每周作物生长报告显示,截至4月23日当周,美国大豆播种率为6%,去年同期为3%,五年均值为3%。随着北美种植进程加快,大豆天气炒作也将从南美转向北美。

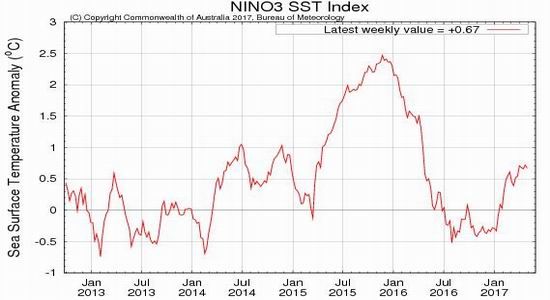

3、北美种植年度出现异常天气的概率偏低

图2-1:NINO3.4指数运行情况

数据来源:澳大利亚气象局、神华研究院

大豆单产的主要因素在于天气。南美种植阶段拉尼娜天气的证伪预示未来1年出现极端异常天气的概率偏低。拉尼娜与厄尔尼诺天气交替出现的周期大概在3—5年之间。同时我们也看到反映拉尼娜天气的NINO3.4指数已近回顾到正常水平中枢。预示着下半年北美天气炒作将受限。

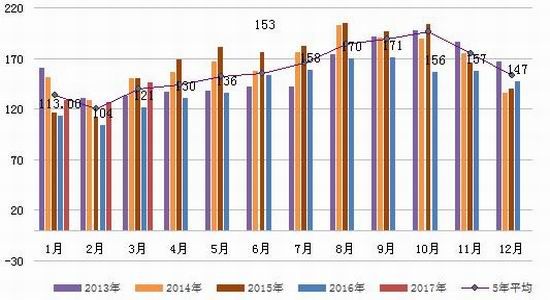

4、国内大豆到港量巨大,供应充足

后期大豆到港量庞大,大豆压榨量将维持超高水平。4-6月大豆到港量庞大,预计4月大豆到港量在820万吨左右,5月为830万吨左右,6月为800万吨,均高于往年同期水平。虽然近期大豆压榨利润持续回落,但在大豆集中到港压力下,加之大部分油厂已通过基差预售的形式锁定利润,油厂将保持高开机率,后期大豆压榨量将继续维持超高水平,5月份国内油粕市场压力较大。随着大豆陆续到港及油厂复机生产,压榨回升明显。其中大豆到港约170万吨,压榨180万吨,压榨超出预期的165万吨,致使全国大豆库存略减2%,总体预示到港压力即将显现。豆粕库存略增4%,各区域均表现增库,华北/山东/广东库存水平仍较低,华东/广西/华中/西南库存水平偏高。终端库存持续低位,提货近期受需求回暖促进,周均维持3%增幅。

图2-2:国内豆粕库存走势

数据来源:WIND、神华研究院

5、生猪价格阴跌,生猪存栏企稳

农业部市场与经济信息司表示,今年一季度,猪肉价格总体呈逐月回落态势,2月份比1月份环比跌2.2%,3月份比2月份环比跌5.5%。从后期走势看,预计上半年猪价将呈高位震荡、小幅下跌态势,5月份前后可能企稳。

但是价格企稳并不代表养殖户补栏积极。今年前2个月,我国累计进口生猪产品44.75万吨,同比增34.4%,其中,进口猪杂碎同比增39.4%,进口鲜冷冻猪肉同比增29.6%。由于国内猪肉价格总体偏高,国内外价差动力较强,预计后期猪肉进口还有空间,将对国产猪肉价格产生一定打压。不利于国内生猪养殖大幅补栏。

从农业部公布的3月份存栏数据可以看出,能繁母猪存栏终于止住下降态势,生猪存栏略增,这也是近半年来生猪存栏环比的首度增长。

图2-3:国内生猪价格及能繁母猪存栏

数据来源:WIND、神华研究院

6、马棕榈油产量恢复,下游需求疲软

因为厄尔尼诺天气的滞后性影响导致马来西亚本地供应恢复性增长的步伐迟缓。厄尔尼诺现象经常导致东南亚地区天气高温干燥,对油棕榈单产造成损害。但是印尼油棕树的树龄通常比马来西亚的小,所以更能耐受炎热干燥天气,恢复也更快。3月马棕榈油产量146万吨,高于5年均值121万吨,棕榈油产量恢复同时也进入季节性增产阶段。

图2-4:马棕榈油产量

数据来源:WIND、神华研究院

据中国海关总署发布的月度统计数据显示,2017年2月份中国进口棕榈油339,652吨,比上年同期增加26.62%。我国棕榈油进口增加,但棕榈油第一大进口国印度进口放缓。马棕榈油疲软出口短期难以扭转。船运调查机构ITS发布的数据显示,马来西亚4月1-25日棕榈油出口量为891,725吨,较上月同期的902,628吨下降1.2%。

三、行情展望及策略

图3-1:豆粕指数周线走势图

数据来源:wind、神华研究院

技术上看,豆粕指数区间震荡,等待方向性指引。MACD位于零轴下方,期价相对弱势,技术面整体延续偏空态势,后市可能向下突破前期低点2730。综合来看,南美大豆收割临近尾声,本年度大豆丰产格局难以撼动。此外,北美大豆进入种植阶段,美国农业部播种意向报告整体偏空,播种面积以及库存超预期调增,加大大豆市场整体供应压力。下游国内豆粕需求相对稳定,生猪价格企稳难以提升生猪存量,随着大豆陆续到港,国内豆粕库存开始缓慢走高。后市预计,北美天气正常的话,豆粕期价大概率跌破区间下沿。棕榈油连续下跌超过1500点,存在技术性企稳信号,另外夏季是棕榈油消费旺季,油脂近期有望企稳反弹。但是受产量恢复的压制,期价反弹空间不宜乐观,整体呈现短多长空格局。

神华期货 柳松

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。