一、行情回顾

4月美豆指数主要呈震荡寻底的走势,巴西大豆收割接近完成,阿根廷天气逐步稳定使得整体供应预期向好,美国农业部本月的月度供需报告提高南美的产量预估,且对美国、全球大豆期末库存数据作出调整,但三月美国大豆压榨数据略逊于预期,出口销售速度出现显著放缓,当前北美的出口时间窗在转向南美,北美大豆种植进入播种期,天气升水可能构成相应支撑,整体价格将企稳震荡。

图1:美豆指数日K线图

数据来源:文华财经

国内豆粕指数4月反弹力度较外盘更强,在宽幅震荡的区间内企稳,月内粕类油脂均表现弱势,国内当前为油脂类的消费淡季,粕类消费有望进入消费旺季,国家临储菜油将出库入市,使得整体供应偏宽松,油脂价格转为弱势。作为对比,现阶段压榨利润偏低,国内粕类的未来消费需求预期较好,因养殖业将进入周期性需求旺季,贸易商较大概率“挺粕卖油”,粕类价格压力比油脂低,近期使得豆粕库存不再大幅升高,反而接连两周下降,后市需求若向好,供应或将偏紧,短期粕类走势或趋于震荡企稳,后市需考察进口大豆港口库存的变化。

图2:大连豆粕指数日K线

数据来源:文华财经

豆一指数4月呈现相对平衡的震荡下行,暂时中止3月快速单边下挫的走势,前期消费旺季已过,技术性抛压强劲,春节过后国内各类食品价格均出现回落,CPI显示消费力疲软,国内受政策影响今年东北将扩种大豆,对播种面积预期暂时向好,且预期产量约增10%。技术图形上,连豆一指数经历两个月的下跌,技术指标已经出现严重的超跌现象,技术性的破位下挫后的空间也相对较小,当前回落至前期调整的区间,尽数回吐前期涨幅,随后站稳支撑位将有望筑底,豆一指数将呈震荡调整的走势。

图3:大连豆一指数日K线

数据来源:文华财经

二、宏观经济

1)失业率表现良好,零售淡季数据下滑

尽管市场已经预料到3月罕见的暴风雪天气会对美国非农就业造成负面影响,数据公布后,市场仍被吓得掉下巴,美国3月非农就业人数仅增9.8万,为10个月来最差表现,且远不及预期的18万。从历史平均水平来看,美国3月因为天气过于糟糕而不能工作的人平均有14.3万,且另外有310.6万全职工作人员,会因为天气糟糕,只能进行兼职工作。同样出乎意料的是,美国3月失业率降至4.5%,创近10年低点。

美国商务部的数据显示,美国3月零售销售连续第二个月下滑,主要受到汽车销量下滑的影响,3月13个主要零售类别中的6个销售额出现下降。美国3月零售销售月率下降0.2%,预期为下滑0.2%,美国2月零售销售环比下降0.3%,这两个月零售销售创下逾2年来最大跌势。美国3月零售销售连续2个月下滑,主要因汽车需求疲软,暗示经济增速在一季度突然放缓;另外2月的数据也被下修至-0.3%,该跌幅为近一年来首次,也是最大;零售销售与GDP分项数据中的消费支出联系最为紧密。

2)国内首季GDP开门红,CPI维持低位

中国经济迎来了“开门红”,一季度GDP同比增长6.9%,增速创一年半来最高,前值6.8%,预期6.8%。初步核算,一季度国内生产总值180683亿元,按可比价格计算,同比增长6.9%。分产业看,第一产业增加值8654亿元,同比增长3.0%;第二产业增加值70005亿元,增长6.4%;第三产业增加值102024亿元,增长7.7%。从环比看,一季度国内生产总值增长1.3%。3月规模以上工业增加值同比增长7.6%,预期6.30%,前值6.00%。1-3月份规模以上工业增加值同比增长6.8%,预期6.30%,前值6.30%。

3月份CPI同比上涨了0.9%,涨幅继续维持低位。中国3月CPI同比上涨0.9%,预期1%,前值0.8%。中国3月PPI同比上涨7.6%,预期7.5%,前值7.8%。其中,城市上涨1.0%,农村上涨0.6%;食品价格下降4.4%,非食品价格上涨2.3%;消费品价格下降0.1%,服务价格上涨2.7%。一季度,全国居民消费价格总水平比去年同期上涨1.4%。3月份,全国居民消费价格总水平环比下降0.3%。其中,城市下降0.3%,农村下降0.4%;食品价格下降1.9%,非食品价格上涨0.1%;消费品价格下降0.5%,服务价格上涨0.1%。

三、市场供求

(一)北美地区供需情况

1)南美丰产预期提高,上调美豆与全球库存

美国农业部的4月供需报告显示,美国2016/17年度大豆年末库存预估为4.45亿蒲式耳,高于3月预估的4.35亿蒲式耳,和市场预估均值接近。供需报告还显示,美国农业部将2016/17年度巴西大豆产量预估从上月时预估的1.08亿吨上调至1.11亿吨,将阿根廷大豆产量预估从3月时预计的5,550万吨上调至5,600万吨。南美产量增加可能会导致全球大豆供应过剩量迅速增加。美国农业部供需报告显示,全球2016/17年度大豆年末库存预估上调至8,741万吨,3月预估为8,282万吨。

2)压榨利润下滑,油脂库存处于高位

全美油籽加工商协会NOPA的数据显示,美国3月大豆压榨量不及预期,爱荷华州加工厂的压榨进度大幅落后于上年同期。NOPA称,会员企业3月压榨大豆1.5306亿蒲式耳,高于2月的1.42792亿,低于上年同期的1.5669亿。最大压榨州之一的爱荷华州,3月大豆压榨量从上年同期的3,555.2万蒲式耳降至3,141.9万。此前预期美国3月大豆压榨量为1.56728亿蒲式耳,预估区间介于1.51831-1.599亿。数据显示,3月豆粕出口量升至105.7万短吨,为2013年1月以来最高水平,高于2月的738,825短吨。截至3月31日豆油库存升至18.15亿磅,高于2月末的17.70亿磅,上年同期为18.59亿磅。

(二)南美地区供需情况

1)阿根廷展开收割,初步收获单产向好

几周前阿根廷出现大雨,造成局部地区发生严重的洪涝灾害,主要是拉番帕省和布宜诺斯艾利斯省。不过在洪涝以外的地区,初期收获结果显示大豆单产非常不错。阿根廷大豆单产好于预期将抵消本年度洪水和干旱造成的100万公顷(247万英亩)的损失。过去一周阿根廷2016/17年度大豆收割完成16%。尽管持续的降水可能导致更多地区损失,不过普遍预期单产将超出过去五年的平均水平。交易所表示,在阿根廷东北部和雷里奥斯省的东部,产量尤为强劲。

(三)中国地区供需情况

1)消费旺季已过,猪价表现疲软

截止至2017年4月21日,我国22个省市生猪平均价位15.23元/公斤,截止至4月12日,猪粮比为9.23:1。生猪价格仍然维持回落的态势,回落幅度有所收窄,市场情绪基本稳定,节日消费旺季结束,CPI数据显示食品类价格普遍偏弱,猪肉蔬菜类同比去年皆有所下降,目前饲料价格出现低位反弹,生猪养殖利润降低,本轮猪周期补栏较为依赖规模化的猪场,生猪存栏量与能繁母猪存栏量未见明显恢复,国内猪肉价格短期仍因消费疲软而回调。

图4:国内生猪价格

数据来源:Wind 数据

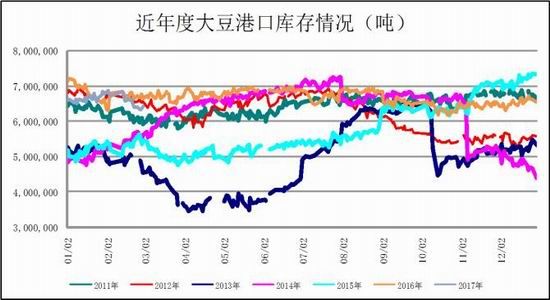

2)港口库存低位回升,后市到港量预期偏大

截止至当周周末,国内进口大豆港口库存为663.9万吨,与上周相比库存量上升,3、4月因油厂检修、部分油厂停机停产,港口库存逐步回升,当前压榨利润快速下降,导致港口库存积压,机构预计4~6月平均单月到港量或超830万吨左右,短期进口大豆供应压力可能放大,但终端供应或能缓解,因粕类将进入消费旺季,而油脂库存处于回升期,需求后市将呈现分化。

图5:大豆港口库存

数据来源:Wind

四、盘面分析

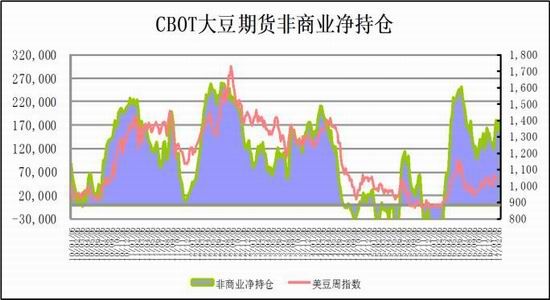

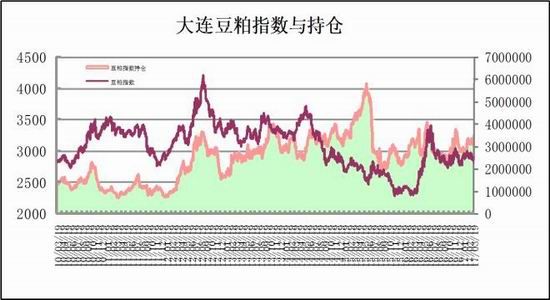

根据CFTC持仓报告,截止至4月25日,CBOT大豆期货非商业多头持仓为134,464手,非商业空头持仓为178,201手,非商业净持仓为-43,737手。国内豆粕指数持仓截止至4月28日,豆粕指数为2801,持仓量为288.2万手。

图6:CBOT大豆期货非商业净持仓

数据来源:CFTC

图7:大连豆粕指数与持仓

数据来源:文华财经

五、技术解盘

美豆指数本月呈振荡调整的走势,经历南美丰产利空消息的洗礼后,回落至去年丰产的收割低点的支撑位,震荡区间内的下沿位置承压运行,消息面较为平静,南美收割稳步推进,机构上调了阿根廷的产量预估。MACD指标低位金叉反弹,但依然承压于零轴,KDJ指标虽有反弹,但上方压力仍存,料美豆指数短期将维持在相对低位振荡。

图8:美豆指数

数据来源: 文华财经

本月,国内豆粕指数基本跟随外盘的走势,表现相对更为强劲,因国内整体供应压力并不大,且3、4月油厂停机较多,豆粕库存止住了回升的势头,但市场预期未来国内进口大豆供应充足,压榨利润持续走低,粕类相对油脂价格更为强势,主要因终端消费将进入旺季。豆粕指数仍处于横盘震荡区间的低位,长周期均线系统构成压力位,MACD指标虽有反弹但承压于零轴,而KDJ指标低位金叉后带动技术性反弹的力度有限,预计豆粕指数后市短期将振荡整理。

图9:大连豆粕指数

数据来源: 文华财经

六、行情预测

总体来看,4月美豆指数于前期收割低点震荡调整,南美巴西新季大豆收获进度接近完成,而阿根廷部分早期收割的大豆单产良好,南美种植季接近尾声,南美的天气炒作短期难有起色,市场转为关注北美种植季,而因美豆前期价格偏高,美国大豆的播种面积预增强烈,使得价格面临诸多利空。宏观方面,美联储加息预期渐渐减弱,而且市场早前预期的改革政策迟迟未推出,美元指数走弱调整,大宗商品价格预期需求放大所的推动力减弱。国内,节日消费旺季结束,食品、农产品价格整体表现有所转弱,油脂类因库存与供给的利空而持续偏弱,反观粕类,随着养殖业逐步复苏,豆粕未来消费预期向好,料后市或将呈现粕强油弱的格局。

广州期货 刘宇晖

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。