一、行情回顾

2017年4月国内塑料市场总体呈震荡下行走势。主力合约L/PP1709期价月初上行,月中下挫,月末出现反弹。截至4月28日,L1709收于8880元/吨,环比下跌1.99%;PP1705收于7849元/吨,环比下跌3.21%。

二、宏观要闻

美国4月22日当周首次申请失业救济人数25.7万,预期24.5万,前值为24.3万;美国4月15日当周续请失业救济人数98.8万,预期200.5万,前值197.81万;美国第一季度实际GDP年化季率初值2.1%,预测值1.2%;美国3月成屋签约销售指数月率-0.8%,前值5.5%,预测-1%。

欧元区4月CPI年率1.9%,前值1.5%,预期1.8%;欧元区4月经济景气指数109.6,预测值108.1,前值108;欧元区至4月27日欧洲央行[微博]主要再融资利率0%,公布值0%。

日本至4月27日央行利率决定为-0.1%,预期-0.1%,前值-0.1%。德国5月Gfk消费者信心指数10.2,预期9.9,前值9.8。

中国第一季度GDP年率6.9%,预测6.8%,前值6.8%;中国3月M2货币供应年率10.6%,预期11.1%,前值11.1%;中国3月CPI年率0.9%,预期1%,前值0.8%。

三、产业状态

1、原油及单体走势

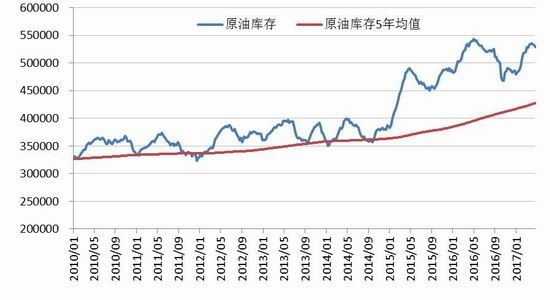

图1、美国商业原油库存

图2、美国汽油需求

数据来源:Wind,广州期货

利比亚两处油田重新启用,市场担心石油需求季节性下降加剧市场供应过剩,国际油价跌至一个月来最低点。周四(4月27日)纽约商品期货交易所西得克萨斯轻油2017年6月期货结算价每桶48.97美元,比前一交易日下跌0.65美元,跌幅1.3%,交易区间48.2-49.43美元;伦敦洲际交易所布伦特原油2017年6月期货结算价每桶51.44美元,比前一交易日下跌0.38美元,跌幅0.7%,交易区间50.45-51.75美元。

美国能源信息署数据显示,截至4月21日当周,美国原油库存下降,汽油库存和馏分油库存上升。美国原油库存量5.28702亿桶,比前一周下降364.1万桶;美国汽油库存总量2.41041亿桶,比前一周上升336.9万桶;馏分油库存量为1.50917亿桶,比前一周上升265.1万桶。

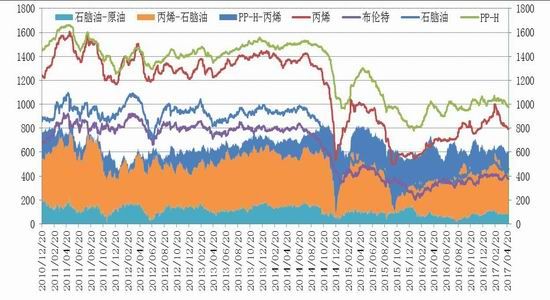

图3、LLDPE产业链裂解价差

图4、PP产业链裂解价差

数据来源:Wind,广州期货

本月石脑油价格、丙烯价格下跌,乙烯价格上涨。截至4月27日,日本石脑油为453.25美元/吨,环比下跌16.38美元/吨。乙烯单体CFR东北亚收于1205美元/吨,环比上涨65美元/吨。丙烯单体FOB韩国收于795美元/吨, 环比下跌46美元/吨。

2、石化利润及装置动态

图5、油基聚乙烯生产利润

图6、油基聚丙烯生产利润

数据来源:Wind,广州期货

本月石化厂报价整体下调幅度较大。LLDPE方面,当前7042主流出厂价格为8850-9300元/吨;PP拉丝方面,当前T30S主流出厂价格为7700-8100元/吨。截至4月27日,油制LLDPE理论生产利润为2196元/吨,较上月生产利润下降290元/吨;油制PP理论生产利润为1440元/吨,较上月生产利润下降200元/吨。PE装置开工率为88.07%,PP装置开工率为81.52%。

3、期现价差与跨月价差

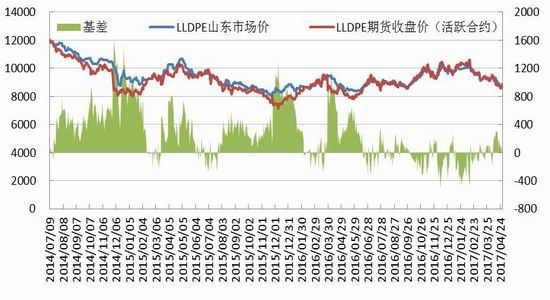

图7、LLDPE基差

图8、PP基差

数据来源:Wind,广州期货

本月LLDPE基差和PP拉丝基差趋小。截至4月28日,LLDPE华东市场价与主力合约L1705收盘价的基差为-81元。PP华东市场价与主力合约PP1705收盘价的基差为-81元。

跨期方面,4月28日,LLDPE 9月合约较1月合约升水35元/吨,PP 9月合约较1月合约贴水26元/吨。

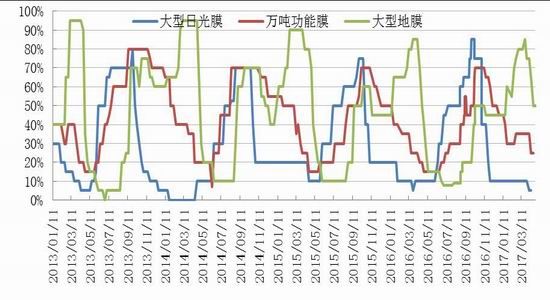

4、下游开工及利润状况

图9、农膜开工率

图10、农膜与原料价差

数据来源:卓创资讯,广州期货

月初农膜需求逐渐由旺转淡,本月原料价格延续跌势,农膜需求清淡,停机厂家增多。厂家原料延续刚需采购为主,随用随拿。农膜价格弱势整理,双防膜主流报价10700-10900元/吨,地膜主流价格9700-9900元/吨。本周PE功能膜订单跟进不畅,个别大厂维持低位开机,开工率在1-3成,其他厂家转入停机检修设备。日光温室膜生产处于淡季,厂家多停机生产。本周地膜需求继续转弱,华北、华东、西南、西北地区需求基本结束,只有东北和内蒙古部分地区仍有存有需求,少量大厂多维持一定开机,部分企业已经停机生产。

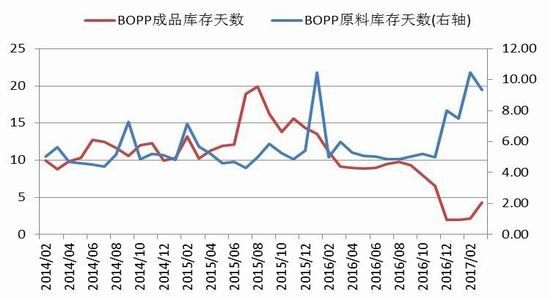

图11、塑编行业开工率

图12、BOPP膜厂库存

数据来源:卓创资讯,广州期货

本月塑编企业开工率维持在70%上下。BOPP价格与原料价格基本保持齐涨齐跌,随着PP期价月底小幅上涨,成本端带给BOPP市场的拖累度下滑。

5、库存及仓单

图13、PE库存图

图14、PP库存图

数据来源:中塑资讯,广州期货

国内库存方面,截至4月21日,国内PE库存环比上周上升2.2%;PP库存环比上周下降4.13%。标准仓单方面,截至4月28日,LLDPE期货主力合约仓单203手,PP期货主力合约仓单660手。

四、技术分析

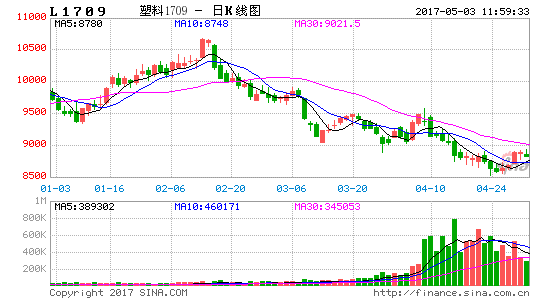

本月塑料板块期货主力合约L1709及PP1709先扬后抑,月中下跌幅度较大,月末小幅回调,整体价格重心下移。均线系统中,除月初与月末个别交易日,本月LLDPE与PP主力合约基本保持靠近5日均线下方运行,弱势格局明显,临近月末期价逐渐企稳并出现技术性反弹。

图15:L1709走势图

图16:PP1709走势图

数据来源:文华财经

四、行情预测

总体而言,4月份聚烯烃期货月初小幅走高,继而开启连续下跌走势,临近月底逐步企稳,出现技术性反弹。库存方面,PE与PP库存仍处于历史高位,月中石化[微博]厂执行降价策略继续发力去库存,但下游需求跟进乏力,库存去化效果不甚理想。随着国内塑料价格下行,进口货源较国内货源升水持续增大,将逐步缓解港口库存压力。供给方面,石化检修计划将延续到7月份,本月整体开工率略低于去年同期水平。需求方面,下游需求进入传统淡季;另外,部分地区环保检查或对下游企业开工造成影响,需求端总体支撑较弱。预计期价短期或转为区间弱势震荡格局,建议后市保持关注国际原油走势、石化库存变化与需求跟进情况。

广州期 李威铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。