螺纹钢:

本月螺纹钢主力合约走势先抑后扬,供给方面,统计局最新数据显示3月份我国粗钢日均产量232.26万吨,创历史新高。4月上旬重点钢企粗钢日均产量179.82万吨,环比增长1.2%,又继续上升的趋势。本月尽管社会库存大幅下降,但钢厂库存普遍上升,库存压力逐步从市场转向钢厂。但随着地条钢的去除进入监督收尾阶段和“一带一路”峰会限产的预期,对短期的供应会形成一定的影响。需求方面,固定资产投资增速9.2%,创9个月来新高;房地产开发投资增速9.1%,创2015年3月来最快增速;基建投资同比增长23.5%,较1至2月份回落3.8%。预计5月份国内钢材市场需求仍将维持在较高水平。预计五月螺纹价格震荡偏强。

铁矿石:

本月铁矿石主力合约 (i1709)继续下跌,而铁矿石方面虽然高炉开工率较高对铁矿石的需求也有一定的支撑,但是1.33亿吨的港口库存和外矿高品位矿石预计持续增加的高品位发货量,在高品位铁矿石占比大幅上升,结构性紧张消除之后,对铁矿石价格形成巨大的压力。巴西CSN供应量即将恢复,CSN将会用托克的港口进行铁矿运输,但月初Vale港口的例行检修将会影响巴西整体运量。近期铁矿到港量仍会保持一个高位水平,港口库存会继续承压。五月中旬“一带一路”峰会将在北京召开,传言河北地区将会迎来长时间的限产限行,铁矿石后期反弹空间有限。

焦煤、焦炭:

本月焦煤焦炭本月焦煤焦炭1709分别下跌88.5元/吨和126元/吨。下跌7.28%和7.18%。基差扩大至383元/吨和496元/吨。现货价格方面,本月京唐港山西产主焦煤价格与上月持平在1510元/吨,由于飓风事件,京唐港澳大利亚产主焦煤价格上涨250元至1600元/吨,与上月持平。天津港一级、准一级、二级冶金焦价格分别上涨60,50,0至2125,2060,1980 元/吨。 本月下游钢厂开工率仍处于高位,但预计5月上旬由于“一带一路峰会”将在北京召开,京津冀地区将受大面积限产。而由于中央环保巡视组进入山西等省份,山西某些地区的焦化厂受到较为明显的限产,但本月最后一周,莱钢和日钢已成功向焦化厂压价50元/吨,焦化企业价格开始松动,情绪转空。虽然目前产量恢复仍然较慢,焦企库存偏低,但现货价格仍有逐步回落趋势。焦化企业降价亦压制了焦煤矿提价的可能,预计焦煤市场下月稳中有降。

动力煤:

本月动力煤由于主力移仓换月,基差有明显扩大。1709合约价格本月大幅下跌至527.2元,较上月下跌45.6元。现货价格亦在本月下旬逐步开始快速回落,本月累计下跌55元至629元/吨。当前基差为101.8元,基差处于历史高位水平。进入5月,预计供应量将继续上行,而下游需求将由于电厂检修和水电发电量持续增多而继续转淡。大秦线路检修完毕后,预计动力煤港口铁路调入量亦将快速回升,目前秦皇岛库存逐步回升,下游电厂库存恢复到警戒线以上,港口现货价格预计承压,预计5月将继续下行至580元/吨附近。期货价格目前有深度贴水,但基差修复预计仍以现货价格,预计期价将维持震荡偏弱,震荡区间515-535。

一、本月行情回顾

二、消息面

一季度钢铁煤炭行业盈利放缓

一季度规模以上工业企业利润增速略有回落,但仍保持在28.3%的高位。不过,受价格变动、去年同期利润基数上升等影响,3月份煤炭、石油和钢铁等相关行业盈利放缓。煤炭开采和洗选业、石油和天然气开采业、石油加工炼焦和核燃料加工业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业五个行业合计新增利润752亿元,比1-2月份少增950亿元,影响全部规模以上工业企业利润增速回落8.5个百分点。

一季度PPP净增落地项目378个 投资额6369亿元

2017年一季度,政府和社会资本合作(PPP)项目继续快速落地。4月28日,财政部PPP中心公布数据显示,与2016年末相比,截至3月末,全国已签约落地PPP项目净增378个,投资额6369亿元。

银行全线收紧开发贷 房地产融资迎“冰封”时刻

银监会一季度经济金融形势分析会要求,严禁银行资金违规流入房地产领域。业内人士表示,在执行层面,监管部门抓得特别细,不放过任何死角。

三、钢材基本面分析

1.现货市场

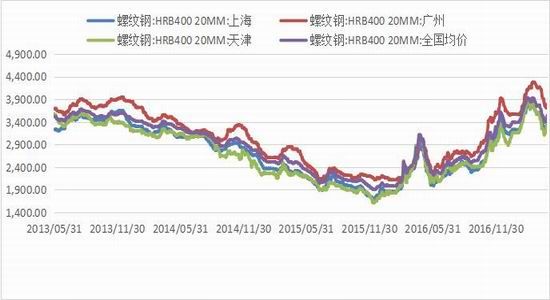

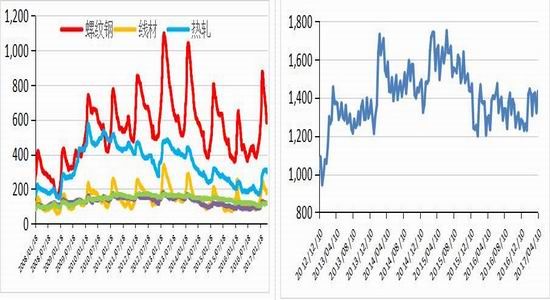

3月现货钢价整体震荡下跌。上海、广州、天津三大市场螺纹钢(HRB400 20mm)报价分别报3380元/吨、3790元/吨、3380元/吨,分别上月变化为-200元/吨、-360元/吨、-230元/吨;全国平均价为3544元/吨,较上月下跌222元/吨。

图表 1:螺纹钢现货报价

数据来源:iFind 广州期货研究所

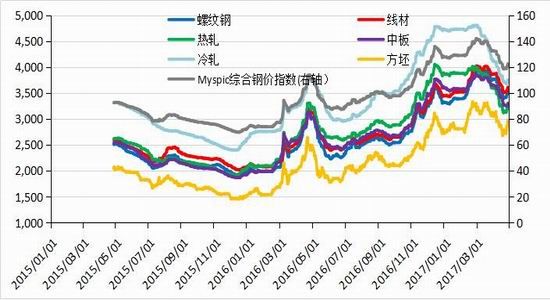

其它品种方面:线材报3611元/吨、热轧板报3253元/吨、中板报3302元/吨、冷轧板卷报3753元/吨、方坯报2970元/吨,吨钢报价分别较上月变化为:-259元、-349元、-348元、-377元、-130元。

图表 2:各钢材品种现货报价

数据来源:iFind 广州期货研究所

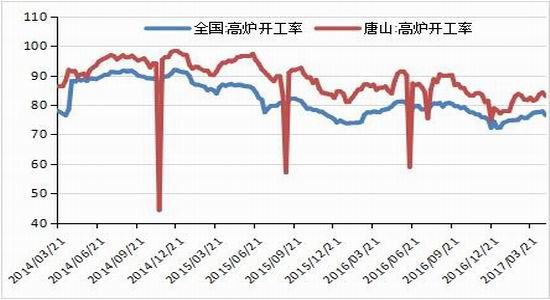

2. 高炉开工情况

图表 3:高炉开工率

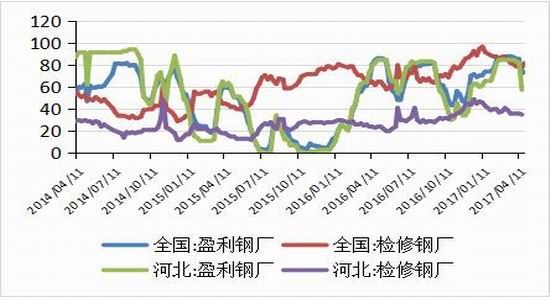

图表 4:钢厂盈利面

据来源:iFind 广州期货研究所

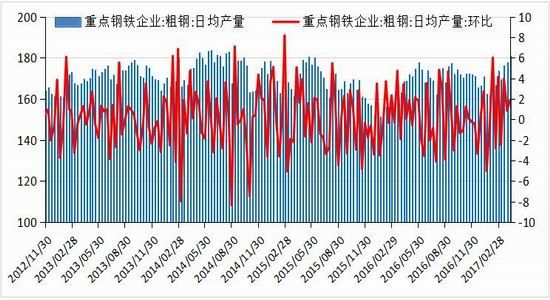

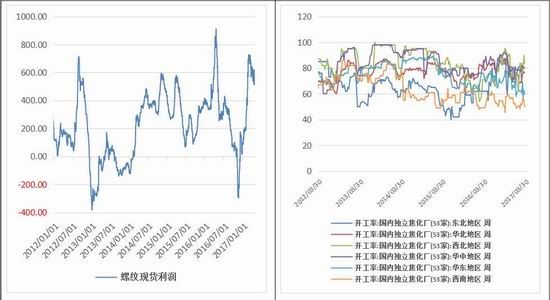

本周Mysteel调研163家钢厂高炉产能利用率84.71%环比降1.35%,剔除淘汰产能的利用率为89.58%同比增1.86%,钢厂盈利率74.23%增1.84%。本周华北地区检修情况较多,同时有钢厂因供给侧改革停产,原有部分小高炉计划月底复产,推迟至5月上旬复产。

3. 库存情况

图表 5:五大钢材社会库存 图表 6:重点企业钢材库存

据来源:iFind 广州期货研究所

本月五大钢材社会库存下降141.72万吨至1292.32万吨,其中螺纹库存下降112.45万吨至585.02万吨,热卷库存下降13.47万吨,冷轧库存上涨1.57万吨。重点钢铁企业社会库存四月上旬同比增加8.03%至1322.42万吨。

4. 钢材产量

图表 7:全国粗钢日均产量

数据来源:iFind 广州期货研究所

国家统计局数据显示:2017年3月全国粗钢日均产量232.26万吨,较1-2月份增长6.4%;钢材日均产量312.13万吨;生铁日均产量200万吨。2017年3月我国粗钢产量7200万吨,同比增长1.8%;1-3月我国粗钢产量20110万吨,同比增长4.6%。2017年3月我国生铁产量6200万吨,同比增长1.3%;1-3月我国生铁产量17564万吨,同比增长4.1%。2017年3月我国钢材产量9676万吨,同比下降0.7%;1-3月我国钢材产量26295万吨,同比增长2.1%。

5. 下游需求采购情况

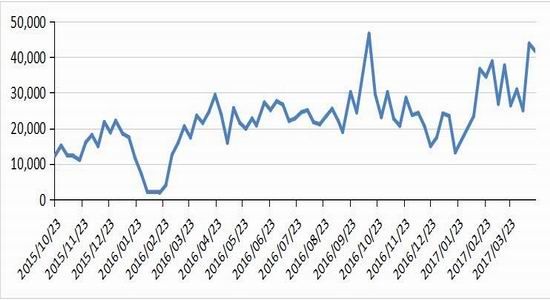

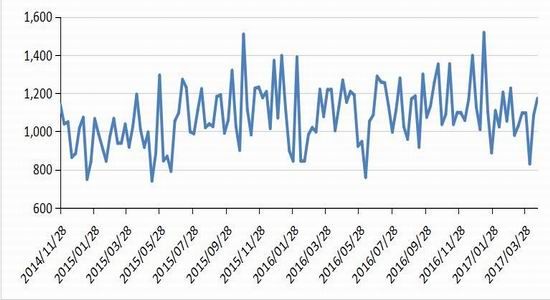

图表 8:上海地区线螺采购量

数据来源:iFind 广州期货研究所

本周西本新干线监控的上海地区线螺采购量为44100吨,较前一周增加2400万吨。环比增加5.76%

四、铁矿石基本面分析

1.现货市场

本月进口矿市场降幅较大,月末稍稍企稳反弹,在钢价下跌钢厂利润开始收紧之后,钢厂对高品位的铁矿石的依赖开始减少,而今年是外矿高品位铁矿石集中供应的一年,高品位矿占比不断攀升,结构性紧张不复存在,铁矿石价格大跌,月底市场受五月份限产传言影响较大,港口现货市场出现了一小波补库“热潮”,随之成交价格受到拉升。

图表 9:国内进口铁矿石报价

数据来源:iFind 广州期货研究所

图表 10:高低品味矿价差

数据来源:iFind 广州期货研究所

2.外矿发货情况

图表 10:外矿发货量

数据来源:iFind 广州期货研究所

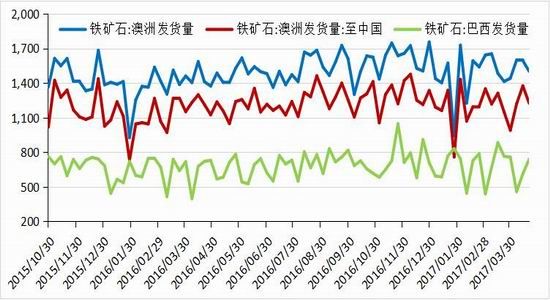

供应方面,当季运力变化情况截止4月23日,巴西铁矿石4月日均发运量89.8万吨。去年二季度巴西日均发运量为91.3万吨。今年一季度巴西日均发运量为97.2万吨。2017年二季度至今巴西发运量同比增加下降1.6%,2017年二季度至今巴西发运环比降低7.7%。澳洲2017年铁矿石二季度日均发运量220.6万吨,发往中国日均发运量177.5万吨。去年二季度澳洲日均发运量211.8万吨,发往中国日均发运量172.9万吨。今年一季度澳洲日均发运量210.9万吨,发往中国日均发运量170.5万吨。

3.外矿到港情况

图表 11:外矿到港量

数据来源:iFind 广州期货研究所

本月截止4月21日,中国北方六大港口到港总量为3082万吨。 巴西CSN供应量即将恢复,CSN将会用托克的港口进行铁矿运输,但月初Vale港口的例行检修将会影响巴西整体运量。近期铁矿到港量仍会保持一个高位水平,港口库存会继续承压。

4.铁矿石库存情况

图表 12:进口铁矿石港口库存

数据来源:iFind 广州期货研究所

本周Mysteel统计全国45个主要港口铁矿石库存为13333,较上周五统计数据增198,较去年同期统计数据增3325,日均疏港总量275.45,上周五为269.78,去年同期263.5。

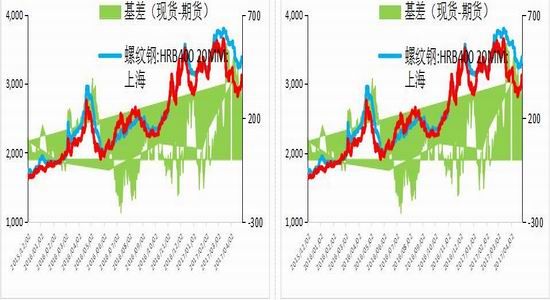

5、价差分析

图表 13:螺纹钢基差 图表 14:铁矿石基差

据来源:iFind 广州期货研究所

图表 15:螺纹钢/铁矿石(主力合约收盘价)

数据来源:iFind 广州期货研究所

五、动力煤基本面分析

1、现货市场

图16:动力煤基差(秦皇岛港动力煤Q5500山西产)

本月动力煤由于主力移仓换月,基差有明显扩大。1709合约价格本月大幅下跌至527.2元,较上月下跌45.6元。现货价格亦在本月下旬逐步开始快速回落,本月累计下跌55元至629元/吨。当前基差为101.8元,基差处于历史高位水平。进入5月,预计供应量将继续上行,而下游需求将由于电厂检修和水电发电量持续增多而继续转淡。大秦线路检修完毕后,预计动力煤港口铁路调入量亦将快速回升,港口现货价格承压,预计5月将继续下行至580元/吨附近。期货价格目前有深度贴水,但基差修复预计仍以现货价格,预计期价将维持震荡偏弱,震荡区间515-535。

2、库存情况

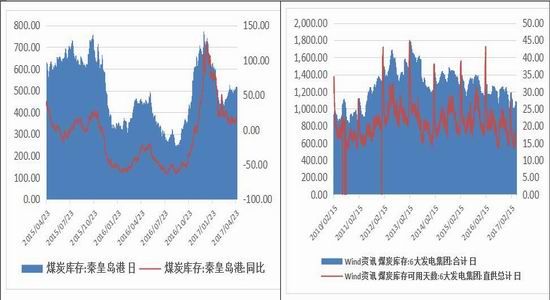

图17:秦皇岛煤炭库存 图18:煤炭库存六大发电集团合计和煤炭库存六大发电集团可用天数合计

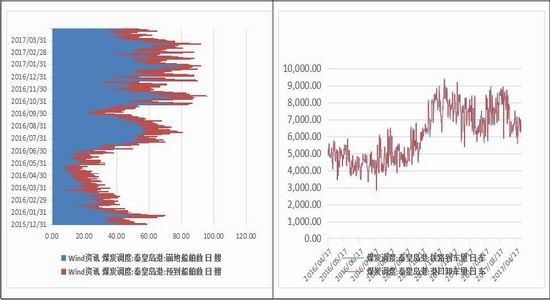

本月秦皇岛港库存小幅回落至519万吨,较上月末库存增加11.5万吨。本月库存回升的主要原因是供暖季结束,下游电厂亦进入传统淡季检修,补库需求大幅回落。而在市场价格高企下,大部分下游电厂仅维持长协煤采购,港口市场煤销量清淡。六大发电集团库存量上升至1083.7万吨附近,较上月增加128万吨,但库存仍处历史低位。本月六大发电集团日均耗煤量有所降低至63..9万吨/天,仍远高于15年55万吨/天、16年56万吨/天。但总耗煤量较上周下降39.5万吨至1988.8万吨。电厂库存可用天数为16.96天左右,回升至警戒线以上,较上月增加2天。

3、运输情况

图19:CCBFI煤炭运费指数 图20:波罗的海干散货指数

图20:煤炭调度:预到船舶与锚地船舶数 图21:铁路到车量与港口卸车量

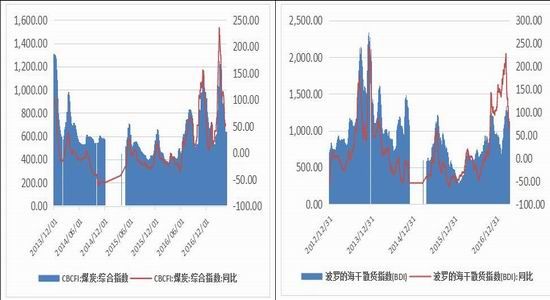

本月CBCFI煤炭运费指数持续回落,从上月896点下跌至641点,同比上涨55.6%,秦皇岛到广州港吨煤运费下跌12.5元至33.6元/吨。波罗的海干散货指数下跌204至1134点左右。国内运费价格的回落主要由于下游电厂补库需求迅速转弱,北上拉煤大幅减少。锚地船舶数量及预到船舶数量从上月70艘回落至50艘附近。上游及中转港供给方面,由于大秦线的检修,秦皇岛的铁路到车量与港口卸车量明显减少,本月到车量及卸车量21.3万辆,较上月减少3.1万辆。本月为秦皇岛输入煤炭1703万吨左右,同比上月减少235.8万吨。而港口吞吐量总量则大幅回落,本月外运1687万吨,较上月减少182万吨。

六、焦煤焦炭基本面分析

1、现货市场

图22:焦煤基差 图23:焦炭基差

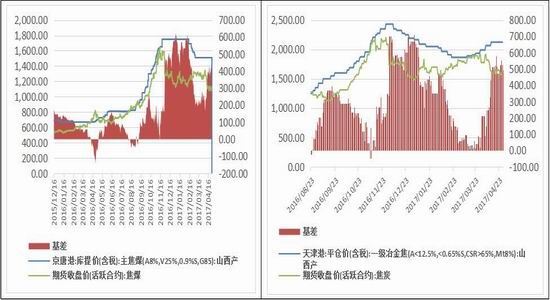

现货价格方面,本月京唐港山西产主焦煤价格与上月持平在1510元/吨,由于飓风事件,京唐港澳大利亚产主焦煤价格上涨250元至1600元/吨,与上月持平。天津港一级、准一级、二级冶金焦价格分别上涨60,50,0至2125,2060,1980 元/吨。

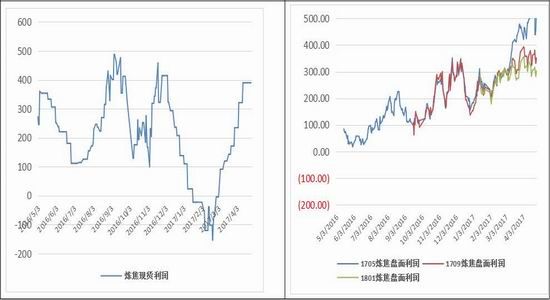

期货价格方面,本月焦煤焦炭1709分别下跌88.5元/吨和126元/吨。下跌7.28%和7.18%。基差扩大至383元/吨和496元/吨。目前焦煤焦炭均存在深度贴水,但由于钢材终端需求预期减弱,钢厂利润缩减预计将实施减产保价。焦煤焦炭供应预计将持续增加,下游需求有所减弱,基差修复预计通过现货价格回落实现。

本月下游钢厂开工率仍处于高位,但预计5月上旬由于“一带一路峰会”将在北京召开,京津冀地区将受大面积限产。而由于中央环保巡视组进入山西等省份,山西某些地区的焦化厂受到较为明显的限产,但本月最后一周,莱钢和日钢已成功向焦化厂压价50元/吨,焦化企业价格开始松动,情绪转空。虽然目前产量恢复仍然较慢,焦企库存偏低,但现货价格仍有逐步回落趋势。焦化企业降价亦压制了焦煤矿提价的可能,预计焦煤市场下月稳中有降。

2、供需情况

图:24 炼焦煤当月产量 图25: 炼炭当月产量

图26:炼焦煤进口数量 图27:焦炭出口数量

供给方面,焦煤矿产量逐步恢复,但库存仍处于相对低位正在缓慢增加,煤矿普遍出货顺利。3月我国进口连焦煤642.7万吨,同比上涨26%,但预计4月进口量由于飓风事件有较明显的下滑。目前澳洲方面,铁路基本已恢复运作,预计将逐步发货,5月进口炼焦煤供给预计较为充足。焦炭方面,开工率有较明显提涨,但山西等地仍受环保限产影响。总体来说,焦煤焦炭近期供给量有明显的增加趋势。

图28:下游炼钢利润 图29:焦化厂开工率

图30:炼焦现货利润 图31:炼焦盘面利润

需求方面,目前钢厂产能利用率仍保持90%以上,但预计5月上旬京津冀有较大幅度的环保限产。焦化厂需求转弱,主要由于下游钢厂开始逐步压价,减慢补库进度。焦化厂普遍库存仍处低位,但缓慢恢复当中。焦化厂目前利润如集体下调价格后,将再次下降至100元/吨附近,因此焦化厂预计将向焦煤矿施压,减慢采购进度。总体而言,焦煤焦炭近期供过于求的局面将逐步出现。

3、库存

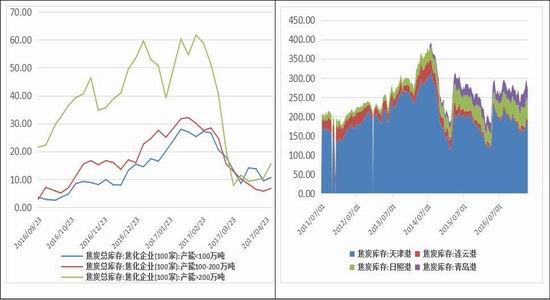

图32: 炼焦煤总库存:国内样本钢厂及独立焦化厂 图33: 炼焦煤港口库存

图34:焦化企业总库存 图35:焦炭港口库存

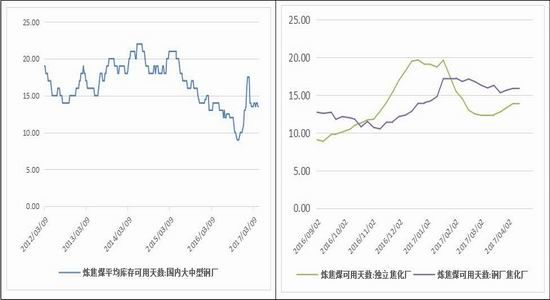

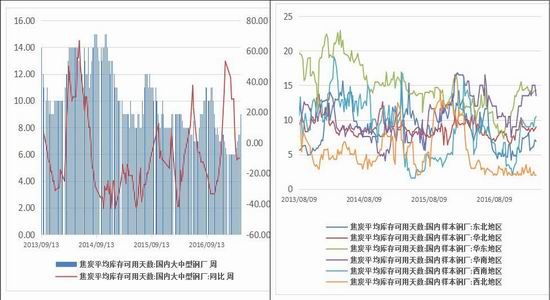

图36:炼焦煤平均库存可用天数:国内大中型钢厂 图37:钢厂焦化厂、独立焦化厂炼焦煤库存可用天数

图38: 焦炭平均库存可用天数:国内大中型钢厂 图39:焦炭平均库存可用天数:全国各地区

焦煤库存方面,本月炼焦煤样本钢厂及独立焦化厂总库存和为848.94万吨,其中样本钢厂库存558.2万吨,较上月下降8.1万吨,同比下降1.4%。独立焦化厂库存290.7万吨,较上月增11.4万吨,同比下降0.7%。四港口库存大幅上升至298.1万吨,较上月增加153万吨,同比上涨83%。炼焦煤国内大型钢厂平均库存可用天数回升至14天,处于年内平均水平。钢厂焦化厂炼焦煤库存可用天数分别为15.4天,较上月小幅上升0.1天。独立焦化厂炼焦煤库存13.06天,较上月小幅回落0.3天。

焦炭方面,国内样本焦化企业总库存33.02万吨,较上月下降0.8万吨,目前焦企库存开始有回升趋势,但仍处低位运行。焦炭四港口库存270.5万吨。目前大型钢厂的焦炭可用天数为9天,与去年同比减少10%。本月全国高炉开工率回落至76.52%,较上月下跌0.8%,唐山地区高炉开工率回升1.8%至78.7%。本月焦炉生产率回升至80.4%,较上月回升3.8%。

广州期货 王栋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。