内容提要

4月份,动力煤期货价格结束了3月份的上涨趋势,开始弱势下行。清明节后第一天,受到雄安新区的利好影响,动煤有所走高;随后在上游煤矿复工复产加快,产量增加,港口煤炭库存不断回升,同时下游需求逐渐转弱,现货价格持续回落,动煤也开始弱势下行,主力合约ZC1709回到绿色价格区间运行。主力合约ZC1709报收527.2元/吨,月跌50.4元/吨,跌幅为8.73%;持仓31.9万手,成交291.9万手,大幅放量增仓,主力合约完成移仓换月。

截至4月26日,环渤海动力煤价格指数报598元/吨,较上月下跌了7元/吨,同比下行1.16%。由于主产区煤矿复工复产进程加快,煤炭供给恢复增多,货源阶段性紧张态势得到缓解;同时下游消费进入淡季,采购热情降低,市场观望心态增强;再者国家加大保供应力度,大型煤企下调现货销售价格,从而BSPI指数有所下行,已连续五期下跌。

近日,国家发改委针对提升煤炭有效产能供给的动作频繁,先后印发《关于进一步加快建设煤矿产能置换工作的通知》,组织召开电视电话会议,统筹做好煤炭去产能、保供应、稳价格等重点工作部署。部分省市煤矿已经放开276工作日制度,煤炭有效产能将有所增加。

进入5月份,产地对于276工作日的政策担忧基本消除,煤炭产能释放将逐渐加快,同时煤运铁路春季检修结束,市场供给将继续偏向宽松;同时动力煤市场淡季特征明显,加之水电发力挤压,料五月份动力煤需求将维持偏弱态势,预计后期动力煤价格仍将承压下行。

当前市场煤有价无市,煤价快速下跌,预计后期继续下行的概率依然较大;但目前动煤主力合约ZC1709已经回落至绿色价格区间运行,预计后期动煤继续下行的空间可能相对有限。

1信息回顾

1.1PMI继续位于扩张区间,经济企稳向好态势没有改变

2017年4月30日,国家统计局发布数据显示,2017年4月份,中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点,但仍连续9个月在荣枯线上方,表明经济企稳向好态势没有改变。

近期金融去杠杆和库存周期接近尾声对短期经济运行产生一定压力,但供给出清、需求复苏、新政治周期开始;PMI高位回落,不足判为趋势拐点,但仍需警惕经济下行风险。

1.2中央政治局会议:分析研究当前经济形势和工作

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作,审议《关于巡视中央政法单位情况的专题报告》。中共中央总书记习近平主持会议。

会议指出,一季度经济运行稳中向好、实现良好开局;各方面对新发展理念和供给侧结构性改革的认识逐步加深、行动更为自觉,这对转变经济发展方式、保持经济平稳健康发展具有重要意义。在充分肯定成绩的同时也要看到,当前经济向好有周期性等因素,经济结构调整任重道远,面临不少挑战,必须坚持用新常态的大逻辑研判经济形势,坚定不移推进经济结构战略性调整。要高度重视防控金融风险,加强监管协调,加强金融服务实体经济,加大惩处违规违法行为工作力度。深化供给侧结构性改革,坚定不移推进“三去一降一补”,改造提升传统动能,大力培育发展新动能,振兴实体经济,实现转型升级。要加快形成促进房地产市场稳定发展的长效机制。

1.3发改委发文加快煤矿产能置换

近期,国家发改委印发《关于进一步加快建设煤矿产能置换工作的通知》,要求在建煤矿项目应严格执行减量置换政策或化能过剩产能的任务。鼓励跨省(区、市)实施产能置换、鼓励兼并重组、鼓励已核准(审批)的煤矿建设项目通过产能置换承担化解过剩产能任务。

1.4发改委:采取综合措施促进煤炭价格回归合理区间

为进一步贯彻落实党中央、国务院关于深入推进供给侧结构性改革的决策部署,加快推动近期出台的《关于做好2017年钢铁煤炭行业化解过剩产能实现脱困发展工作的意见》等系列文件落地见效,4月25日,国家发展改革委组织召开电视电话会议,连维良副主任出席会议,并对统筹做好煤炭去产能、保供应、稳价格等重点工作进行了全面部署。国家能源局王晓林副局长、国家煤矿安监局宋元明副局长、中国煤炭工业协会彭建勋副会长分别就推进建设煤矿产能置换、促进先进产能释放、强化安全生产和行业自律等提出了工作要求。

1.5环保问题严重

环保部称,4月22日,28个督查组共督查265家企业(单位),发现194家企业存在环境问题,约占检查总数的73%。存在问题的企业中,“散乱污”企业违法生产的69个,未安装污染治理设施的8个,治污设施不正常运行的19个,燃煤小锅炉未取缔的5个。

环保部巡查组正陆续对相关城市开展巡查,分别与督查组和当地环保部门进行座谈,对督查组人员进行慰问,了解督查组工作开展情况,抽查第一轮督查发现问题和环保部督办问题整改落实情况。

1.6神华集团下调煤价

神华集团5月份下水动力煤长协年度价、月度长协价和月度现货价出炉。下水动力煤长协年度价:下水5500大卡动力煤年度长协价579元/吨,与4月价格相比下调了2元/吨;下水动力煤长协月度价:5500大卡动力煤长协用户月度价格下调14元/吨,从644元/吨降为630元/吨。

2行情回顾

2.1动力煤期价走势

4月份,动力煤期货价格结束了3月份的上涨趋势,开始弱势下行。清明节后第一天,受到雄安新区的利好影响,动煤有所走高;随后在上游煤矿复工复产加快,产量增加,港口煤炭库存不断回升,同时下游需求逐渐转弱,现货价格持续回落,动煤也开始弱势下行,主力合约ZC1709回到绿色价格区间运行。主力合约ZC1709报收527.2元/吨,月跌50.4元/吨,跌幅为8.73%;持仓31.9万手,成交291.9万手,大幅放量增仓,主力合约完成移仓换月。

图1:动煤ZC1709行情走势

数据来源:兴证期货研发部,文华财经

2.2持仓情况

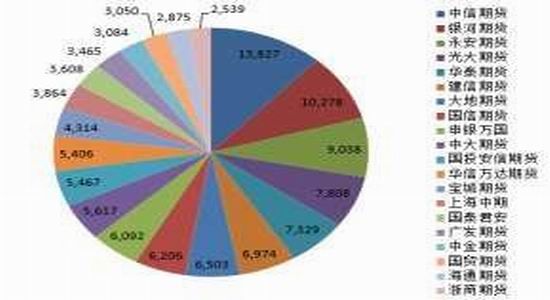

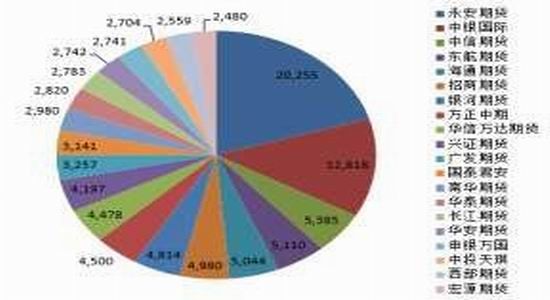

截至4月28日,主力合约ZC1709前20名持买仓量由34257手增至117344手,前20名持卖仓量由31297手增至99788手;ZC合约前20名持买仓量128422手,前20名持卖仓量108435手。从机构层面看,多方较空方仍然维持着明显的优势。

图2:ZC1709合约多空双方持仓情况

数据来源:兴证期货研发部,郑州商品交易所

3现货市场

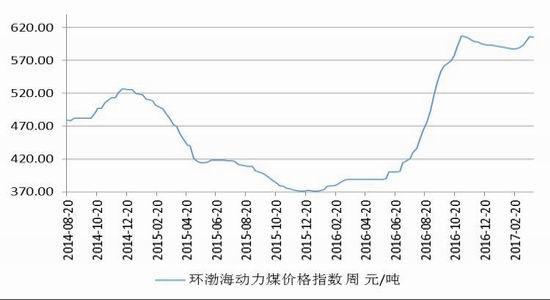

3.1环渤海价格指数

截至4月26日,环渤海动力煤价格指数报598元/吨,较上月下跌了7元/吨,同比下行1.16%。由于主产区煤矿复工复产进程加快,煤炭供给恢复增多,货源阶段性紧张态势得到缓解;同时下游消费进入淡季,采购热情降低,市场观望心态增强;再者国家加大保供应力度,大型煤企下调现货销售价格,从而BSPI指数有所下行,已连续五期下跌。

图3:环渤海动力煤价格指数走势图(元/吨)

数据来源:兴证期货研发部,WIND

3.2国际动力煤市场

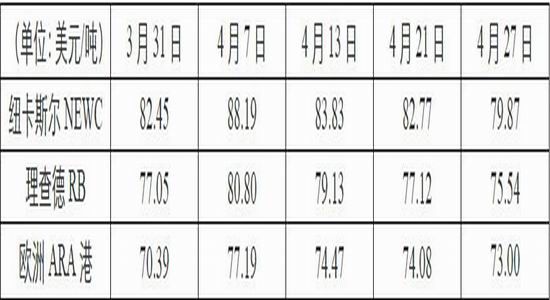

4月份,国际动力煤市场整体表现为冲高回落。

截止4月27日,澳大利亚纽卡斯尔港动力煤价格指数79.87美元/吨,较上月下跌2.58美元/吨,跌幅为3.13%;南非理查德港动力煤价格指数75.54美元/吨,较上月下跌1.51美元/吨,跌幅为1.96%;欧洲ARA三港市场动力煤价格指数73.00美元/吨,较上月上涨2.61美元/吨,涨幅为3.71%。

图4:国际三大港口动力煤价格指数走势图(美元/吨)

数据来源:兴证期货研发部,WIND

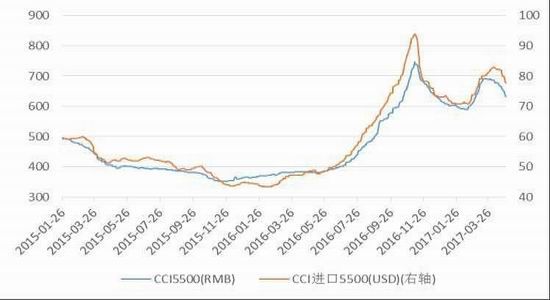

3.3CCI指数

4月份,CCI5500指数与CCI进口5500指数均大幅下跌。截至4月28日,CCI5500指数由690元/吨下跌至632元/吨,跌幅为8.41%;CCI进口5500指数由82美元/吨下跌至77.8美元/吨,跌幅为5.12%。

图5:动力煤价格指数CCI走势图(元/吨美元/吨)

数据来源:兴证期货研发部,WIND

4基本面

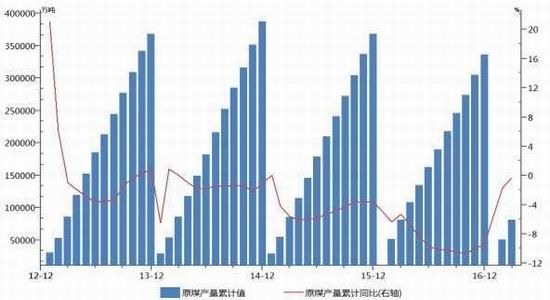

4.1煤炭产量有所回升

2017年前3个月全国原煤产量8.09亿吨,累计同比下降0.3%;其中3月份原煤产量3.0亿吨,同比增长1.9%。2017年前3个月山西省煤炭累计产量19495万吨,累计同比下降4.8%;其中3月份产量7155万吨,同比下降6.6%。陕西省煤炭累计产量11789万吨,累计同比增长5.6%;其中3月份产量4556万吨,同比增长18.7%。内蒙古煤炭累计产量22413万吨,累计同比增长8.8%;其中3月份产量8507万吨,同比增长15.9%。

图6:原煤产量

数据来源:兴证期货研发部,煤炭资源网

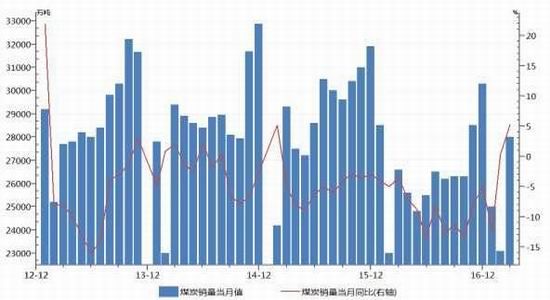

2017年3月份煤炭销量28000万吨,同比增长5.3%。

图7:全国煤炭销量

数据来源:兴证期货研发部,WIND

3月份,中国神华集团煤炭产量有所增加,销量有所减少;中煤能源煤炭产销同比均有所减少。其中3月份,中国神华集团商品煤产量2750万吨,同比增加280万吨或11.34%;煤炭销售量4170万吨,同比减少670万吨或13.84%。3月份,中煤能源商品煤产量为665万吨,同比减少45万吨或6.34%;商品煤销量为1079万吨,同比减少77万吨或6.66%。

图8:神华、中煤商品煤产销量(百万吨)

数据来源:兴证期货研发部,WIND

4.2进口煤量维持高位

2017年3月份全国煤炭进口量2209万吨,同比增加240万吨,增长12.2%;环比增加441万吨,增长24.9%。

2017年3月我国进口动力煤570.04万吨,同比减少39.59万吨或6.49%。3月份,排名前三的进口来源国依次为:澳大利亚320.50万吨,俄罗斯133.29万吨,印尼66.30万吨。

图9:进口动力煤情况

数据来源:兴证期货研发部,WIND

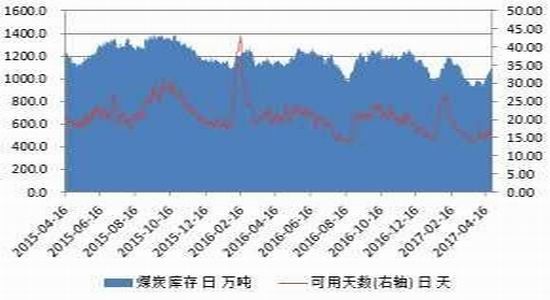

4.3港口库存持续回升

随着上游煤矿复工复产加快,煤炭产量增加,港口煤炭库存持续回升,供给格局逐渐宽松。截至4月28日,秦皇岛港库存519万吨,较上月同期减少7万吨或1.33%。曹妃甸港煤炭库存397.5万吨,较上月大幅增加115.5万吨;京唐国投港煤炭库存71万吨,较上月增加17万吨。同期,广州港煤炭库存226万吨,较上月同期大幅增加90.4万吨或66.67%。

图10:港口煤炭库存(万吨)

数据来源:兴证期货研发部,WIND

由于大秦线春季检修,4月份港口煤炭调入量有所减少;同时煤炭需求进入淡季,市场观望心态增强,成交情况有所转弱。4月份,秦皇岛港日均铁路到车量6734.18车,环比减少1097.89车;日均调入量53.78万吨,环比减少8.46万吨。日均吞吐量53.91万吨,环比减少5.86万吨。锚地船舶数月平均44.32艘,环比减少63.60艘,下游采购积极性有所降低。

图11:秦皇岛港锚地船舶数与港口吞吐量

数据来源:兴证期货研发部,WIND

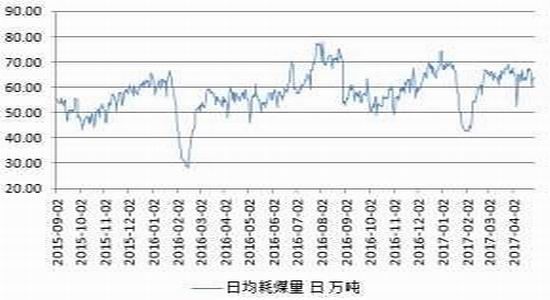

4.4电厂库存有所回升,日耗略有回落

随着下游需求进入淡季,电厂开始检修,日耗煤量有所回落,电煤库存开始回升;同时水力发电开始发力,后期电煤需求仍将受到抑制。截至4月28日,六大发电集团煤炭库存1083.7万吨,较上月同期增加101.8万吨或10.36%;可用天数由14.96天增至16.96天。日均耗煤量63.90万吨,较上月同期减少1.73万吨。

图12:六大发电集团情况

数据来源:兴证期货研发部,WIND

4.5下游需求进入淡季

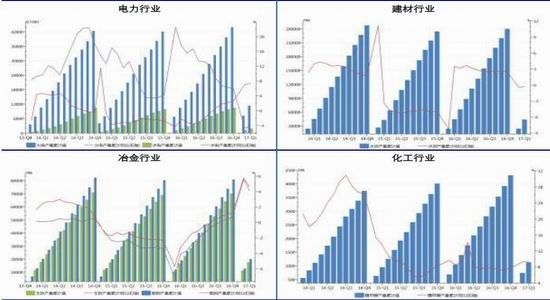

电力:火电同比继续增长,水电或开始发力。2017年前3个月全社会用电量14461亿千瓦时,累计同比增长6.90%;其中3月份全社会用电量5139亿千瓦时,同比增长7.89%。2017年前3个月全国累计发电量14587亿千瓦时,累计同比增长6.7%;其中3月份全国发电量5169亿千瓦时,同比增长7.20%。2017年前3个月火电累计发电量11357亿千瓦时,累计同比增长7.4%;其中3月份火电发电量3961亿千瓦时,同比增长7.70%。2017年前3个月水电累计发电量1938亿千瓦时,累计同比下降4.1%;其中3月份水电发电量725亿千瓦时,同比下降1.3%。建材:水泥价格有所上涨,产量同比微增。2017年前3个月全国水泥累计产量44115万吨,累计同比下降0.3%;其中3月份水泥产量20162万吨,同比增长0.3%。

冶金:行业利润较好,钢铁产量继续增长。2017年前3个月全国粗钢累计产量20110万吨,累计同比增长4.6%;其中3月份粗钢产量7200万吨,同比增长1.8%。2017年前3个月全国生铁累计产量17564万吨,累计同比增长4.1%;其中3月份生铁产量6200万吨,同比增长1.3%。化工:化工品市场价格仍在下跌,甲醇产量继续增加。2017年前3个月全国甲醇累计产量1126万吨,累计同比增长9.4%;其中3月份甲醇产量387万吨,同比增长10.5%。

图13:下游情况

数据来源:兴证期货研发部,WIND

4.6国际运费不断上涨,沿海运费冲高回落

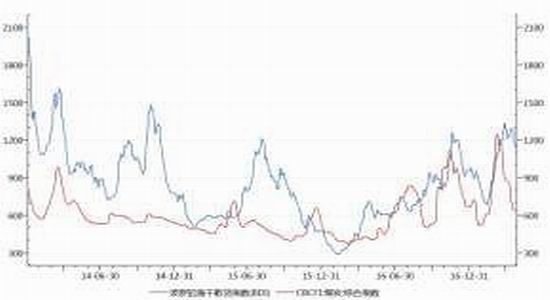

由于全球地缘政治有所紧张,贸易预期转弱,加之原油价格开始走低,近期波罗的海干散货指数(BDI)也不断下行。截至4月28日,波罗的海干散货指数(BDI)为1109点,较上月同期下跌了188点,跌幅为14.49%。

沿海煤炭运费综合指数(CBCFI)为641.62,较上月同期下跌了241.34点,跌幅为27.33%。由于下游需求进入淡季,市场观望心态增强,当前电厂采购以长协煤为主,市场煤成交较少;同时煤炭价格的下行,一定程度上也抑制了下游企业北上拉煤的积极性,航运市场氛围冷淡,运费价格不断下行。预计在后期煤炭需求相对偏弱的情况下,海运市场仍将呈现弱势盘整态势,沿海煤炭运费或将承压运行。

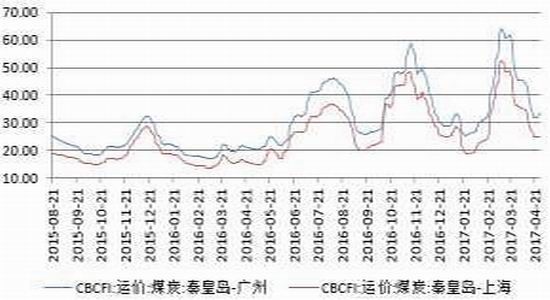

截至4月28日,秦皇岛-广州海运费为33.6元/吨,较上月下跌了11.9元/吨;秦皇岛-上海海运费为24.8元/吨,较上月下跌了11.0元/吨。

图14:煤炭运费情况

数据来源:兴证期货研发部,WIND

5总结

近日,国家发改委针对提升煤炭有效产能供给的动作频繁,先后印发《关于进一步加快建设煤矿产能置换工作的通知》,组织召开电视电话会议,统筹做好煤炭去产能、保供应、稳价格等重点工作部署。部分省市煤矿已经放开276工作日制度,煤炭有效产能将有所增加。进入5月份,产地对于276工作日的政策担忧基本消除,煤炭产能释放将逐渐加快,同时煤运铁路春季检修结束,市场供给将继续偏向宽松;同时动力煤市场淡季特征明显,加之水电发力挤压,料五月份动力煤需求将维持偏弱态势,预计后期动力煤价格仍将承压下行。当前市场煤有价无市,煤价快速下跌,预计后期继续下行的概率依然较大;但目前动煤主力合约ZC1709已经回落至绿色价格区间运行,预计后期动煤继续下行的空间可能相对有限。

兴证期货 林惠

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。