铁矿石:

4月矿石探底回升。月初在高品矿结构性紧缺问题缓解,可交割贸易矿货源充足等因素影响下,港口现货崩塌,青岛港pb粉从610跌至480元/吨,矿石走势一度与不断积累的基本面矛盾相契合。但随着中下旬,钢材在环保、中频炉问题,去社会库存速度加快等因素作用下企稳回升,矿价再度与基本面脱节反弹。

我们认为后期矿价大概率在自身基本面与下游钢材基本面之间左右摇摆。单纯分析矿石基本面来判断矿价走势的不确定性依然较大。

就钢材基本面来看,随着近几周社会库存下滑速度加快,前期一直压制钢价的终端需求不及预期逻辑弱化,叠加市场近期再度炒作中频炉,环保问题,钢材现货市场信心有所恢复,钢价转入回升阶段。进入5月,我们认为钢材基本面仍是在终端需求不差,上游供应绝对高位,政策环保等外生影响的大格局下,大的趋势行情发生概率不大。

我们依然不建议单边持有矿石头寸。建议价差在20左右时,关注1709与1801的正套机会。

螺纹钢:

4月期螺探底回升,截至4月28日,RB1710收于3115元/吨,月跌37元/吨,跌幅1.17%。月末持仓量为330.2万手。

短期供需弹性极小,错综复杂的现状使得价格走势弹性极大。去年底开始,供需的矛盾不再激烈,市场的走势也从趋势性行情转变为反复震荡,市场经常走着走着突然转向。笔者的观点,这一个月是存在继续反弹的可能性。但是6月以后利空逐渐显露,如果5月初走势较为强劲,可能在5月中旬到6月价格就出现转向。

1.行情回顾

4月份铁矿石探底小幅回升,截至4月28日,I1709收于521元/吨,月跌31元/吨,跌幅5.62%。月末持仓量为182.2万手。

螺纹钢探底回升,截至4月28日,RB1710收于3115元/吨,月跌37元/吨,跌幅1.17%。

月末持仓量为330.2万手。

图1:铁矿石主力I1709合约行情走势

数据来源:兴证期货研发部,文华财经

图2:螺纹钢主力RB1710合约行情走势

数据来源:兴证期货研发部,文华财经

2.铁矿石基本面分析

2.1现货价格疲软

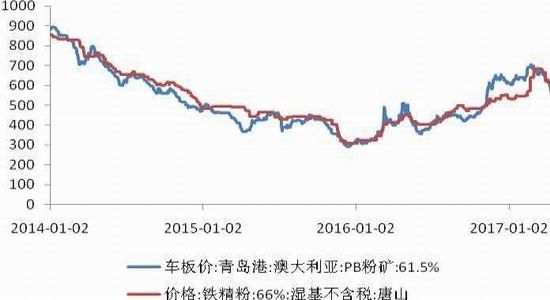

铁矿石港口疲软。4月28日,青岛港澳大利亚61.5%品位PB粉矿收于505元/吨,月环比跌115元/吨。

图3:铁矿石现货价格(元/吨)

数据来源:兴证期货研发部,WIND

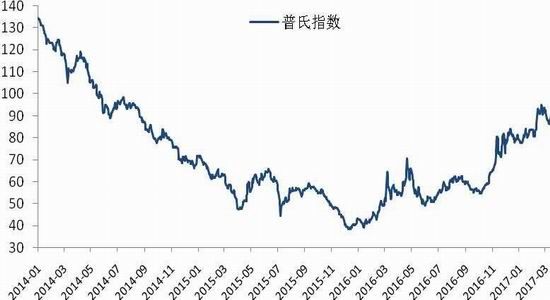

普氏指数4月28日报收于67.15美元/吨,环比上月跌12.1美元/吨,跌幅15.3%。

图4:普氏指数(美元/吨)

数据来源:兴证期货研发部,WIND

2.2国产原矿处于复产进程中

2017年1-3月,国内铁矿石原矿累计生产3.0亿吨,同比去年大增15.9%。

图5:国内铁矿石原矿产量(万吨)

数据来源:兴证期货研发部,WIND

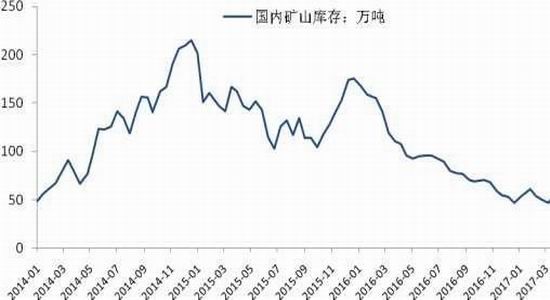

4月28,国内矿山库存77吨,较月初增加21吨。

图6:国内铁精粉矿山库存(万吨)

数据来源:兴证期货研发部,WIND

2.3铁矿进口量维持高位

2017年3月份进口铁矿砂及其精矿9556同比增加11.411-3月累计进口2.7,同比去年增加12.14。

图7:铁矿石进口量(万吨)

数据来源:兴证期货研发部,WIND

2.4港口库存绝对历史高位

4月28日,港口库存12985吨,比3月底减少79万吨。钢厂的进口矿库存可用天数22天,比3月底减少4天。

图8:铁矿石港口库存(万吨)

数据来源:兴证期货研发部,WIND

3.螺纹钢基本面分析

3.1钢价小幅走弱

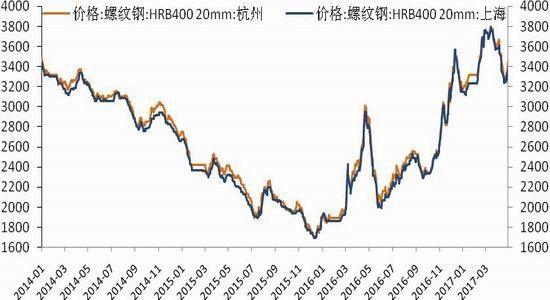

截至4月28日,上海螺纹钢收于3380元/吨,月跌200元/吨。杭州螺纹钢收于3450元/吨,月跌170元/吨。

图9:螺纹钢现货价格(元/吨)

数据来源:兴证期货研发部,WIND

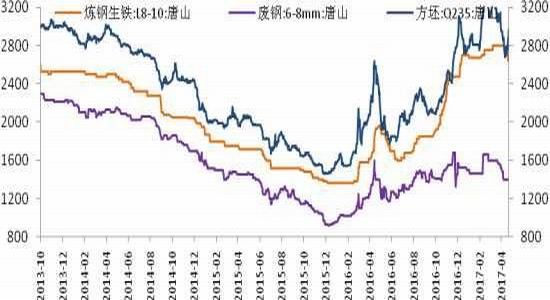

3.2废钢价格下跌

钢坯收于2970元/吨,月跌130元/吨。生铁价格跌150元/吨,至2650元/吨。废钢价格下跌170元/吨,至1400元/吨。

图10:生铁、方坯、废钢价格(元/吨)

数据来源:兴证期货研发部,WIND

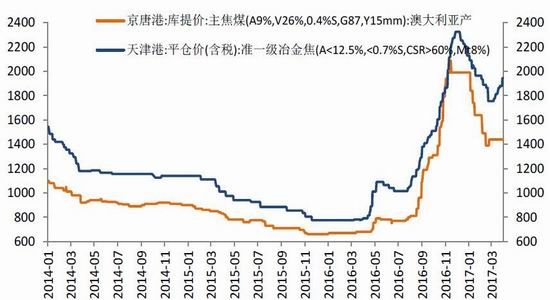

3.3焦煤、焦炭现货相对坚挺

京唐港焦煤收于1690元/吨,月环比上涨250元/吨。天津港焦炭涨115元/吨,至2060元/吨。

图11:焦煤、焦炭现货价格(元/吨)

数据来源:兴证期货研发部,WIND

3.4钢厂生产增加

4月上旬重点钢企粗钢日产179.8万吨,环比升1.2%。重点企业库存1428.6万吨,环比上旬增加106.2万吨

图12:粗钢产量与钢厂钢材库存

数据来源:兴证期货研发部,WIND

3.5钢材社会库存持续下滑

截至4月28日,全国主要钢材品种库存总量为1424.2万吨,连续十周下滑,较节后高点累计下滑25.9%。

图13:钢材社会库存(万吨)

数据来源:兴证期货研发部,西本新干线

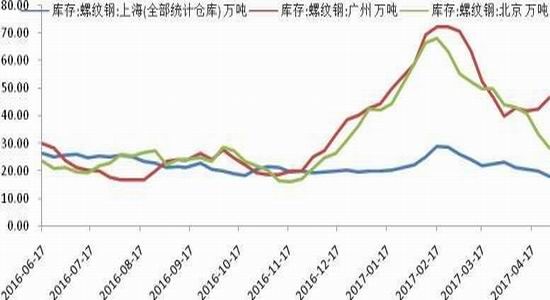

3.6北上广螺纹社会库存下滑

北京库存较春节后高点下滑40.0万吨,上海库存下滑10.9万吨,广州下滑25.6万吨。

图14:北上广三地螺纹钢社会库存(万吨)

数据来源:兴证期货研发部,WIND

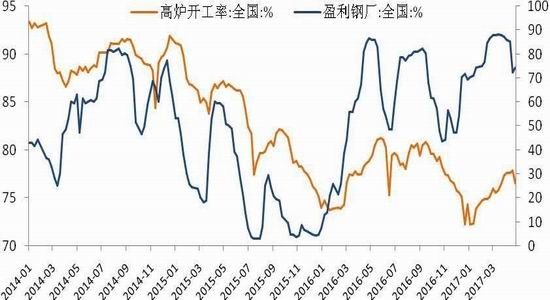

3.7钢厂高炉开工率略有下降

截至4月28日,163家钢厂盈利比例为74.2%。高炉开工率76.5%。

图15:高炉开工率和钢厂盈利(%)

数据来源:兴证期货研发部,WIND

3.8终端采购处于相对较高位置

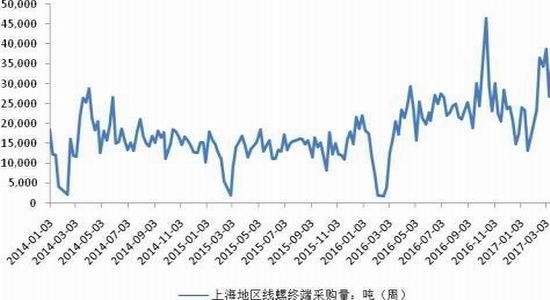

4月上海地区线螺终端采购量周平均3.9万吨,处于相对较高位置。

图16:上海地区周度终端线螺采购量

数据来源:兴证期货研发部,WIND

3.9钢材出口萎缩

2017年3月钢材出口为756万吨,同比下滑24.2%。1-3月累计出口2072万吨,同比去年下滑25.6%。

图17:钢材出口(万吨)

数据来源:兴证期货研发部,WIND

4.房地产投资增速继续回升

2017年1-3月房地产累计开发投资为19.3万亿元,同比去年增加9.1%,增长率环比上升0.2%。

图18:房地产开发投资完成额(亿元)

数据来源:兴证期货研发部,WIND

5.总结

铁矿石:

4月矿石探底回升。月初在高品矿结构性紧缺问题缓解,可交割贸易矿货源充足等因素影响下,港口现货崩塌,青岛港pb粉从610跌至480元/吨,矿石走势一度与不断积累的基本面矛盾相契合。但随着中下旬,钢材在环保、中频炉问题,去社会库存速度加快等因素作用下企稳回升,矿价再度与基本面脱节反弹。

我们认为后期矿价大概率在自身基本面与下游钢材基本面之间左右摇摆。单纯分析矿石基本面来判断矿价走势的不确定性依然较大。

就钢材基本面来看,随着近几周社会库存下滑速度加快,前期一直压制钢价的终端需求不及预期逻辑弱化,叠加市场近期再度炒作中频炉,环保问题,钢材现货市场信心有所恢复,钢价转入回升阶段。进入5月,我们认为钢材基本面仍是在终端需求不差,上游供应绝对高位,政策环保等外生影响的大格局下,大的趋势行情发生概率不大。

我们依然不建议单边持有矿石头寸。建议价差在20左右时,关注1709与1801的正套机会。

螺纹钢:

近期黑色期货的走势没有一以贯之的逻辑支撑走势,在供需变化不大的情况下,先暴跌后暴涨。观察其原因,笔者的观点认为,目前供需的弹性都很弱,所以市场价格的小幅波动对行情的指引导致情绪容易进行叠加,从而发生短期的暴涨暴跌。预计这种情况会持续至下游补完库或者期货贴水修复完成或者使用废钢的设备规模投产,从较为长期的观点来看,个人认为市场还是偏向利空的。

目前的供需处于紧平衡的状态。目前供应增加和减少的余地有限,而需求短期也处于刚性。根据西本新干线的数据,钢材社会库存连续10周下滑,上周的下滑力度较大为6.2%,而螺纹钢的下降力度更大为9.1%。但社会库存的总量仍然远高于去年同期,幅度高达34.7%。就是说供需其实没有去年那么紧张,社会上货还是相对有的。但是就短期(1个月)来说,供应和需求弹性较小,这就使得供需在旺季仍然处于紧平衡的状态。

供应方面,存在一个政策型限制,一个事件型利多,一个潜在利空。

供应方面最大的制约在于政策方面。由于去年底开始的打击中频炉的政策生效,能够很快调节利润和供给的生产设备无法生产(当然,本来也是不应该生产的)。今年还需要再压减钢铁产能5000万吨左右,许多已经停产的高炉无法复产,市场供应受到抑制。上周Mysteel调研163家钢厂高炉产能利用率84.71%环比降1.35%,剔除淘汰产能的利用率为89.58%同比增1.86%,钢厂盈利率74.23%增1.84%。上周华北地区检修情况较多,同时有钢厂因供给侧改革停产,原有部分小高炉计划月底复产,推迟至5月上旬复产。

此外,市场消息称,5月14日北京将主办“一带一路”国际合作高峰论坛,届时会有许多国际人士参加,而为了保证北京有蓝天,会对华北地区的涉钢产能进行控制生产。这一事件型的利多还未完全发酵。也是支撑多头信念的原因之一。

但是利空方面也被低估了。6月中频炉完全退出市场以后,一些具有电弧炉拍照的钢企的新增电弧炉产能将陆续投产。虽然目前还未有产量出现,但是这一周期是比较确定的,量市场估计的差别较大,有根据电弧炉生产牌照预估的1500-2000万吨,也有根据电弧炉生产厂商预计的5000-6000万吨产能。这些数据仅供参考,但是如果看到废钢的价格从此前特别低开始复苏反弹,说明利用废钢的产能真正开始发挥作用。那么在很短的时间内就会有不少新增的供应出现。

需求方面,短期仍然刚性,下游开始补库,但远期并不十分乐观。

短期来说,5月是需求的旺季,不仅如此。由于此前价格的上涨超出了很多下游终端的预期,下游有一种恐慌的心理,一些下游开始考虑逢低补库,期货市场也是其选择之一。近期陆续有不少下游企业对通过期货市场买入套保锁定价格上涨的风险感兴趣。期货市场目前贴水现货,确实是买入套保的绝佳选项,这也使得期货走基差修复的上涨逻辑在市场开始流行。但5月的旺季后就是6月梅雨季节,7月、8月的高温也是通常意义的淡季,如果下游在这一波恐慌中补充好了库存,在淡季钢需减少之后,需求会出现较大的下降。此时利多就会转变为利空。

远期来说,市场分歧较大。笔者并不十分乐观。首先是持续高位的利润严重影响了钢材的出口,使得很大一部分出口资源投放在了国内,而且国外并不存在供给侧改革,所以国外的新增钢铁产能只增不减。其次,宏观经济在收紧,金融机构的去杠杆也会伤及一些企业的投资融资,从而影响钢材的消费。房地产行业的政策收紧,特别是对房地产投资的信贷政策收紧,会影响钢材的消费。

远期的需求预期从数据上来说,也存在一些不同观点。经济数据第一季度确实好转,其中房地产方面,2017年一季度全国房地产开发投资19292亿元,同比增长9.1%,房屋新开工面积31560万平方米,同比增长11.6%,房地产开发投资和房屋新开工面积增速较2016年全年分别上升0.2和1.2个百分点。商品房销售面积29035万平方米,同比增长19.5%,商品房销售面积增速较前两月回落5.6个百分点。

还有就是宏观政策方面,近期高层开会,屡次提高要给中央政府加杠杆,实施积极的财政政策,和稳健的货币政策。中央政府加杠杆,增加的投资部分有望对远期需求产生提振。

短期供需弹性极小,错综复杂的现状使得价格走势弹性极大。去年底开始,供需的矛盾不再激烈,市场的走势也从趋势性行情转变为反复震荡,市场经常走着走着突然转向。笔者的观点,这一个月是存在继续反弹的可能性。但是6月以后利空逐渐显露,如果5月初走势较为强劲,可能在5月中旬到6月价格就出现转向。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。