内容提要

宏观上,美联储可能在年底进行缩表,目前6月的加息概率仍维持在60%的高位,不过10年期美债利率回调至2.29%。中国货币政策持续收紧,M2增速下滑至10.6%,监管层对金融去杠杆的力度加大,资金面持续紧张,10年期利率上涨至3.46%。

供应面来看,4月现货铜精矿TC触底反弹,平均为74美元/吨,主要原因是矿山罢工结束后逐渐恢复生产,同时冶炼厂加大对废铜的采购。5月TC将继续反弹至80美元/吨以上,不过需注意印尼Grasberg罢工的影响。一季度中国对铜的需求仍延续稳定增长,不过空调和汽车库存的压力也逐渐显现,补库存需求将接近尾声,市场对需求持续性开始担忧。其次,市场对国内基建投资和PPP的炒作回归理性,而房地产政策的持续收紧将不利于需求,目前的关注点是5月的一带一路会议。4月是铜市的传统旺季,上期所铜库存出现季节性的下降,但现货拉升水压力依旧较大,显示实体需求不足,而接下来铜市将进入淡季,需求支撑将减弱。

4月全球铜的库存较3月底减少6.68万吨,主要是上期所减少7.8万吨和LME库存减少3.15万吨,但保税区库存出现堆积,这些库存需要转移至国内进行消耗。综合而言,铜精矿逐渐恢复供应,而需求端在旺季不旺后,在淡季将进一步转弱,所以我们认为5月铜价将震荡下跌,关注44000元/吨的强支撑表现,下半年我们仍不是很乐观,主要是考虑到去杠杆对需求的压制。

主要风险因素:5月一带一路会议是否有重要成果;印尼Grasberg罢工的持续性。

1.行情回顾

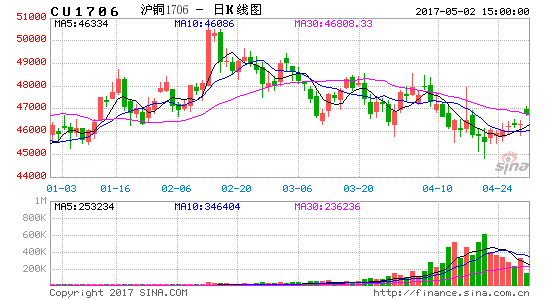

年初,大型铜矿接二连三发生罢工,铜精矿的供应出现紧张,冶炼厂加工费TC/RC持续下滑,同时市场对国内旺季需求的乐观预期,铜价出现反弹;但在高铜价下,下游畏高情绪明显,采购力度减弱,同时较高的精废价差也使得冶炼厂加大对废铜的使用量来替代精矿,铜价上涨动力减弱。4月份铜市主要受国内金融监管趋严以及货币政策的不断收紧的影响下,震荡下跌,在技术上进入下跌通道。

图1:LME3月铜日K线走势图

图2:LME3月铜周K线走势图

数据来源:文华财经,兴证期货研发部

图3:CFTC基金多头减仓 图4:LME基金多头减仓

数据来源:WIND,兴证期货研发部

2.宏观经济

2.1中美货币政策进一步趋紧

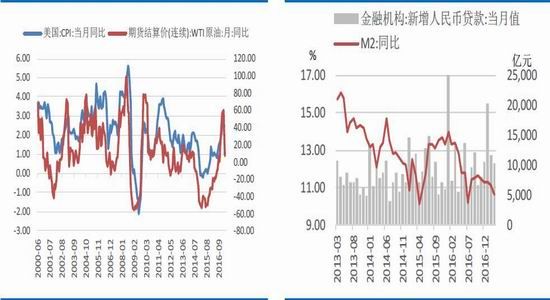

铜是一种良好金融资产,具有较强的对冲通胀风险功能,同时铜是以美元计价的商品,美元的强势会对铜价造成压制。所以货币政策对铜价影响较大。

美联储在3月加息后,美联储官员在讲话中多次谈到美联储可能在今年年末进行缩表。美联储缩表对金融市场的冲击毋庸置疑,但美联储缩表的时间和规模才是市场的关键。中国央行[微博]“缩表”,有报告分析称今年以来,中国央行的资产负债表收缩了1.1万亿,降幅3%。此外,3月M2增速下滑至10.6%。自美联储在3月进一步加息后,中国也紧跟美联储的步伐进入货币收紧周期。首先,中国人民银行[微博]采用MPA考核激励机制,控制银行的资产负债表的扩张。其次,人民银行[微博]严格控制信贷资源流行房地产,房地产贷款余额增速出现回落。最后,郭树清当选为银监会主席,对银行的同业存单进行清理,打击银行的违法违规行为,在中央政治局会议中也明确提出要加强金融监管,防治风险,可见只要发生系统性风险以及经济增速严重下滑,金融业的监管将持续趋严。

图5:原油价格同比增速回落,再通胀压力减弱 图6:中国信贷收紧

数据来源:WIND,兴证期货研发部

图7:中国十年期国债利率攀升,而美国下滑 图8:美国多头减仓,美元下滑

数据来源:WIND,兴证期货研发部

2.2全球经济仍缓慢复苏,但不确定性仍较大

从已经公布的制造业PMI数据来看,中国4月官方制造业PMI为51.2,前值51.8,其中新订单指数下降1个百分点,新出口订单下降0.4个百分点。欧元区4月制造业PMI为56.8,前值56.2,连续8个月上涨,欧元区经济继续复苏。

据IMF[微博]在4月的经济展望报告中显示,IMF将2017年全球经济增长从1月的3.4%上调至3.5%,将中国2017年经济增长从1月的6.5%上调至6.6%(因强劲的信贷增长和公共投资将有利于达成增长目标),保持其2017年增长预测在2.3%不变(部分归因于对美国总统特朗普减税并增加政府支出的预期),不过IMF同时警告,贸易保护主义政策恐将令经济全面复苏停顿。

图9:欧洲制造业PMI仍强劲,但中国有回落迹象 图10:OECD综合领先指标继续攀升

数据来源:WIND,兴证期货研发部

2.3铜市的宏观焦点:中美基建

由于全球货币政策已经难以对经济实施有效刺激,各国政府转为向财政刺激,主要是通过基础建设来拉动需求。特朗普政府的基建投资计划到目前仍未有实质性进展,资金来源问题并未解决,市场的乐观情绪有所打压;不过特朗普对外公布了税改计划,接下来将面临立法的难题。市场对特朗普政府的执行力的担忧情绪开始显现。今年中国的一带一路战略的实施可能会进一步推进,5月份将在北京召开的“一带一路”国际合作高峰论坛,可以从中观察一带一路战略的推进情况。同时PPP的进展也有所加快,落地率持续攀升,但PPP也有很多问题,比如由于回报率较低,民营资本的投资意愿并不高。

图11:一带一路贸易指数 图12:PPP项目落实情况

数据来源:WIND,兴证期货研发部

图13:企业补库需求仍在,但持续性开始受到担忧 图14:固定资产投资增速企稳

数据来源:WIND,兴证期货研发部

3.基本面

3.1铜精矿供应紧张程度由于罢工结束后将逐渐缓解

(1)铜精矿供应偏紧,但罢工结束将逐渐得以缓解

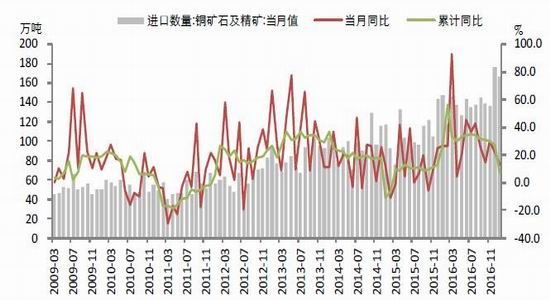

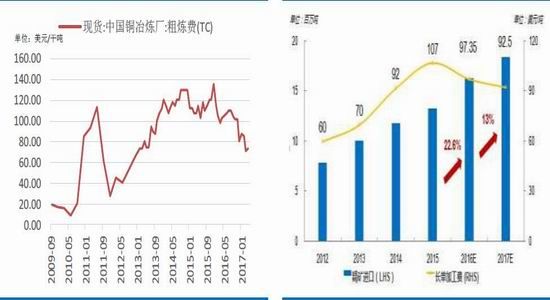

据海关总署公布,2017年3月中国进口铜精矿163.2万吨,环比增加13.8%,同比增加18.8%,整个一季度累计进口铜精矿431.4万吨,累计同比增长8.5%。铜精矿进口增速一季度出现明显放缓的主要原因是国外大型铜矿山出现罢工或者出口被限等原因的影响,导致国内铜精矿进口量出现减少;另一方面也是因为国内冶炼厂在去年高加工费的刺激下满负荷生产后,在今年一季度加工费出现下滑后,检修的增多;最后,今年国内冶炼新增产能较去年明显较少,据我的有色网统计,2017年新增产能为45万吨,而且投产时间在下半年。

图15:中国铜精矿进口情况:增速逐渐放缓

数据来源:WIND,兴证期货研发部

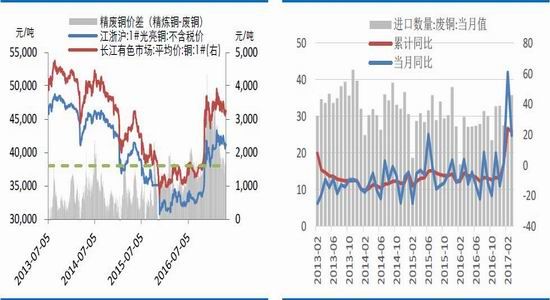

废铜方面,对于冶炼厂来说,废铜对铜精矿具有替代效应。在3月铜精矿紧张下,冶炼厂加大了对废铜的采购,从废铜一季度进口累计同比增长22.2%可看出市场对废铜的需求。不过从近期市场的调研来看,废铜的供应也出现紧张,精废价差逐渐回归至合理的水平。其次,由于西安地铁发生电线电缆的安全事故,国家加大对废铜制电缆的排查,这将影响市场对废铜制电缆的消费。所以,我们预计废铜的需求将逐渐减少,对铜精矿的替代效应将减弱。

图16:精废铜价差(长江均价-光亮铜含税价) 图17:废铜一季度进口增加

数据来源:WIND,兴证期货研发部

2017年4月铜精矿现货粗炼加工费为74美元/干吨,较上月上涨2.5美元/吨,加工费触底反弹,主要原因是罢工结束后,矿山逐渐恢复生产,铜精矿供应紧张局面出现缓解;其次废铜的替代也减少了对铜精矿的需求。我们预计加工费将继续上涨至80-90美元/吨的区间内。

图18:中国铜冶炼厂短单加工费 图19:冶炼厂长协加工费及进口预计

数据来源:WIND,兴证期货研发部

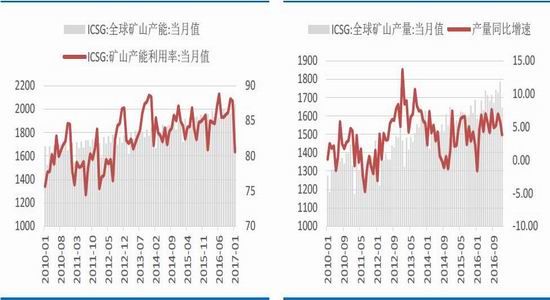

从全球来看,一季度大型铜矿罢工较多,而且时间都比较长。Escondida铜矿罢工44天,影响产量15.5万吨;Grasberg矿由于出口受限导致减产,预计影响3.2万吨;CerroVerde矿罢工三周,可能影响2.7万吨产量,但自由港称并未对产量有实质性影响,总计影响量21.4万吨,干扰率为1.06%,仍在市场预期的4%以内。

据智利国家铜业委员会Cochilco称,Escondida铜矿停产以及其他关键矿山(包括印度尼西亚格拉斯堡)的破产影响,今年可能会导致铜供应短缺为8.5万吨。据ICSG的数据显示,2017年1月矿山产能为2043万吨,同比增长4.3%,产能增速仍较高,不过产能利用率较前值大幅下滑7.2个百分点至80.6%(铜矿干扰的影响)。

不过,从环比来看,上述矿山的罢工均已结束并逐渐恢复产量,铜精矿的供应紧张程度将会缓解。

图20:全球铜矿产能仍在增加,1月利用率大幅下降 图21:全球铜矿产量

数据来源:WIND,兴证期货研发部

(2)中国精铜产量增速回落,叠加进口减少导致国内精铜的供应不足

据国家统计局的数据显示,2017年3月中国精铜产量为76.4万吨,同比增长8.5%,整个一季度产量213.3万吨,累计同比增长7.3%。精铜进口方面,据海关总署公布,3月精铜进口29.34万吨,同比下降36.2%;出口4.4万吨,同比增加88.2%,净进口24.8万吨,同比下降42.9%,一季度精铜累计进口69.9万吨,累计同比下降34.5%。

图22:中国精铜产量

图23:中国铜进口量

数据来源:WIND,兴证期货研发部

图24:全球精炼铜产能以及利用率

数据来源:WIND,兴证期货研发部

3.2中国一季度需求保持稳定,但旺季结束恐转弱

(1)国内需求

据国家统计局的数据显示,2017年3月铜材产量为193.6万吨,同比增长16.0%,一季度累计产量为455.7万吨,同比增长11.9%。

分行业来看:(1)电力行业

据SMM调研数据显示,4月国内电线电缆企业开工率为88.31%,同比增加8.83个百分点,环比增加7.13个百分点;3月份国内铜杆企业开工率69.35%,同比下降3.5个百分点,环比增加6.32个百分点,铜杆占铜材生产的53%,主要用在电线电缆等行业。

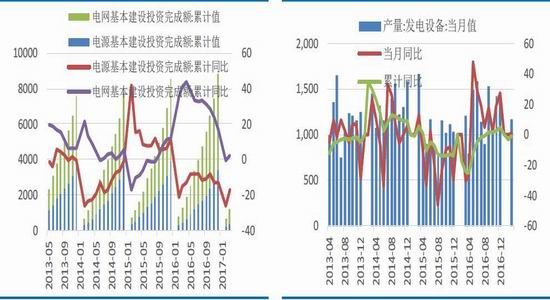

据能源局公布,2017年1-3月电网投资总额为854.78亿元,累计同比增加2.14%;电源投资累计同比下降17.5%;投资增速在旺季有所回暖,与开工率的表现基本一致。目前的电线电缆对铜需求的托底作用比较明显。

图25:中国铜材产量

数据来源:WIND,兴证期货研发部

(2)家电行业

据SMM调研数据显示,3月份铜管企业开工率86.86%,同比增加13.17个百分点,环比增加19.35个百分点,铜管占铜材量的12%,基本上用在空调行业。据产业在线,3月空调产量和销售分别为1426.8万台和1484.9万台,同比分别增长32.6%和24.9%。不过,产业在线的报告也显示,目前空调的渠道库存量再度达到4000万台的历史高位,库存压力明显增加。空调企业纷纷表示在5月将根据市场情况来计划下半年的生产计划。我们预计,随着房地产销售的下滑,空调的需求在下半年将出现明显的下滑,预计全年增长8%左右。

(3)汽车

据中汽协公布数据显示,3月份汽车产量和销售分别为260.4万辆和254.29万辆,同比分别增长3.0%和4.0%,累计产量和销量分别为713.3万辆和700.2万辆,同比分别增长8.0%和7.0%,新能源汽车累计产量为5.8万辆,同比下降6.9%。3月汽车的经销商库存预警指数为61.9,较2月下滑4.7个百分点,但仍处于高位。相比去年,今年的汽车产量预计增速将明显下滑,但仍能保持5%的增速。

(4)机械设备

据SMM调研数据显示,3月铜板带箔企业开工率70.98%,同比增加0.2个百分点,环比增加9.96个百分点。据统计局的数据显示,2017年3月,国内挖掘机产量为19292台,同比增长79.6%,一季度累计同比增加78.2%。业内人士认为,重卡和挖掘机的销售回升主要与国内基建投资增长的带动有关,此外也由于设备的更新有关,预计2017年挖掘机等机械设备仍具有一定的持续性。

整体来看,一季度国内需求表现较好,支撑铜价上涨;不过在4月旺季环比并没有进一步改善,表现出旺季不旺的现象,现铜长时间贴水。从数据来看,3月的同比增速有出现放缓的迹象。

图26:电网和电源投资情况 图27:国内发电设备产量

数据来源:WIND,兴证期货研发部

图28:家电行业高速增长出现放缓 图29:汽车产量有所放缓

数据来源:WIND,兴证期货研发部

(2)欧美市场

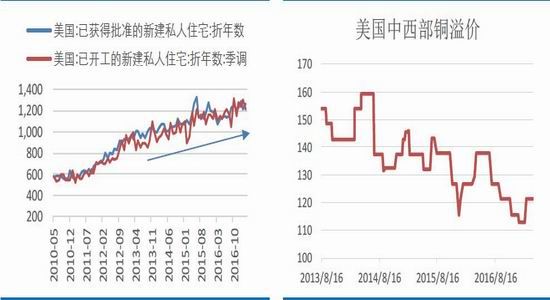

美国3月的房屋市场表现延续强劲,3月房屋销售571万套,为2007年2月以来最高水平;不过已开工的新建私人住宅受天气影响不及预期,为1215千套。此外,美国ECRI领先指标从高位开始回落,截至到4月21日下降至143.17点,显示美国经济增长动能在逐渐减少,从美国一季度GDP仅增长0.7%,主要受消费增长疲软的影响。欧元区的消费表现一般,不过制造业PMI的持续攀升意味着欧元区的经济也在企稳回暖。

图30:美国房屋开工情况 图31:美国3月贸易溢价上涨8.3美元/吨

数据来源:WIND,兴证期货研发部

(3)全球铜消费量

据ICSG的数据显示,全球1月精铜消费量192.5万吨,同比增长1.8%。

图32:ICSG全球精铜消费近几年增幅均不明显,中国仍为主要贡献者

数据来源:WIND,兴证期货研发部

4.库存在旺季出现下降

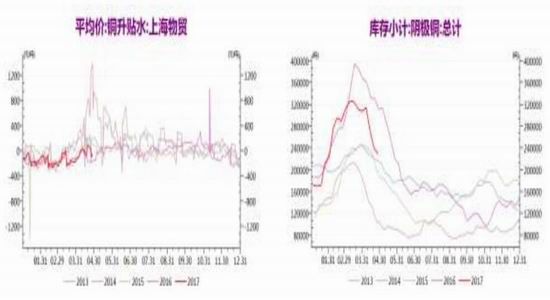

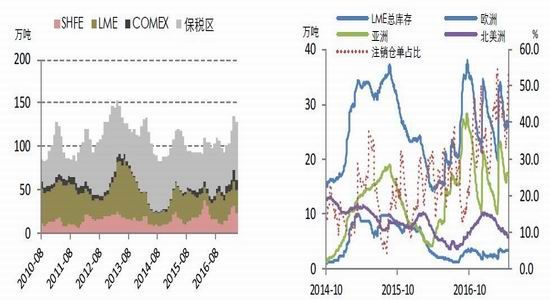

全球总库存(LME+COMEX+SHFE+保税区)4月底库存总计为128.19万吨,较3月月底减少6.68万吨,其中显性库存下降明显,尤其是上期所库存大幅下降7.8万吨,LME库存下降3.15万吨,不过保税区库存增加4.5万吨。保税区库存的大幅堆积以及国内库存的大幅下降导致4月下旬进口窗口的打开。整体来看,4月国内库存的下降属于旺季的正常下降,符合市场预期。

图33:国内现铜升贴水在4月旺季升水压力仍较大 图34:国内库存旺季出现下降,对进口铜需求增长

数据来源:WIND,兴证期货研发部

图35:保税区库存增加,显性库存下降,整体下降 图36:LME注销仓单维持高位

数据来源:WIND,Bloomberg,兴证期货研发部

5.全球供需平衡

图37:ICSG全球精铜市场1月过剩5.1万吨

数据来源:WIND,兴证期货研发部

据ICSG的数据显示,全球精铜市场在1月供应过剩5.1万吨,去年同期为过剩4.4万吨。世界金属统计局的数据显示,全球精铜市场在2月累计供应过剩33.5万吨,两者均显示,全球精铜市场仍处于小幅过剩状态。

6.总结

宏观上,美联储可能在年底进行缩表,目前6月的加息概率仍维持在60%的高位,不过10年期美债利率回调至2.29%。中国货币政策持续收紧,M2增速下滑至10.6%,监管层对金融去杠杆的力度加大,资金面持续紧张,10年期利率上涨至3.46%。

供应面来看,4月现货铜精矿TC触底反弹,平均为74美元/吨,主要原因是矿山罢工结束后逐渐恢复生产,同时冶炼厂加大对废铜的采购。5月TC将继续反弹至80美元/吨以上,不过需注意印尼Grasberg罢工的影响。

一季度中国对铜的需求仍延续稳定增长,不过空调和汽车库存的压力也逐渐显现,补库存需求将接近尾声,市场对需求持续性开始担忧。其次,市场对国内基建投资和PPP的炒作回归理性,而房地产政策的持续收紧将不利于需求,目前的关注点是5月的一带一路会议。4月是铜市的传统旺季,上期所铜库存出现季节性的下降,但现货拉升水压力依旧较大,显示实体需求不足,而接下来铜市将进入淡季,需求支撑将减弱。

4月全球铜的库存较3月底减少6.68万吨,主要是上期所减少7.8万吨和LME库存减少3.15万吨,但保税区库存出现堆积,这些库存需要转移至国内进行消耗。

综合而言,铜精矿逐渐恢复供应,而需求端在旺季不旺后,在淡季将进一步转弱,所以我们认为5月铜价将震荡下跌,关注44000元/吨的强支撑表现,下半年我们仍不是很乐观,主要是考虑到去杠杆对需求的压制。

主要风险因素:5月一带一路会议是否有重要成果;印尼Grasberg罢工的持续性。

兴证期货 吴鑫

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。