摘要:

美豆方面:由于获利了结和播种进度快于预期,美豆主力合约期价收跌。美国农业部最新发布的作物周报显示,美国大豆播种工作完成6%,超过五年平均水平3%。另外,气象预报显示,未来几天中西部地区可能出现多雨天气,温度下降,这可能使得玉米播种进度继续落后平均水平,可能最终令更多的耕地改种上大豆。受USDA作物周报的影响,大豆市场抛售兴趣活跃,打压豆价。短线美豆或将维持在940-970美分区间震荡;马棕榈油方面:出口减少,需求转弱,及马来西亚棕榈油产量季节性增长,库存将得到重建,马盘后期仍弱势难改。马盘第二季度走势很有可能将以震荡下滑为主;

另外,从今年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率。将农产品、天然气等增值税税率从13%降至11%。同时,对农产品深加工企业购入农产品维持原扣除力度不变,避免因进项抵扣减少而增加税负;国内粕暂压制油,整体油脂仍在寻底企稳,而粕深跌的概率较小,基本面尚可。

操作策略:

油脂方面:目前豆棕菜三大油品的价差套利方面,鉴于国际市场豆棕价差过小将严重抑制需求,未来马盘走势较弱,当国内09合约豆棕差低于600元/吨时,即可考虑买豆油空棕榈油。菜豆的差价缩小至200元/吨附近时,可考虑买菜油空豆油。粕类方面:由于近期菜粕基本面好于豆粕,因此此前豆菜粕价差已跳出420-550的稳定区间,但后期价差有大概率修复,可选择在价差400以内买豆粕空菜粕的套利操作,选择在主力合约上建仓,每次80个点左右止盈。

不宜过分追涨追跌,严格控仓,止盈止损。仅供参考。

一、外盘分析

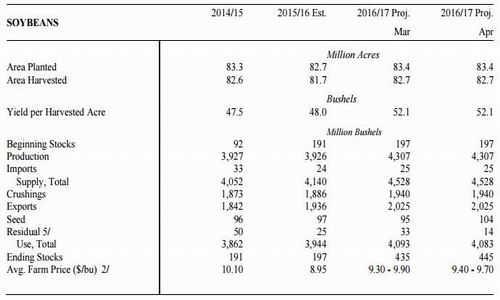

1.1美豆期末库存上调,但基本符合预期

图表一:美国农业部(USDA)4月大豆供需平衡表

数据来源:国贸期货、USDA

美国农业部(USDA)在本月12日凌晨公布了4月供需报告。数据显示,美国2016/17年度大豆产量为43.07亿蒲式耳,压榨量为19.4亿蒲式耳,出口为20.25亿蒲式耳,均与3月数据持平。而2016/17年度美豆期末库存由上月的4.35亿蒲式耳上调至4.45亿蒲式耳,基本符合预期4.47亿蒲式耳。整体而言,USDA4月供需报告中美豆期末库存小幅上调,但基本符合预期,4月供需报告呈中性。

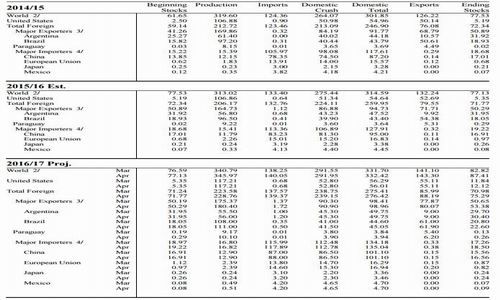

1.2南美大豆产量如期上调

图表二:美国农业部(USDA)4月全球大豆供需表(单位:百万吨)

数据来源:国贸期货、USDA

此外,报告中全球大豆4月供需情况也备受市场关注。报告显示,2016/17年度巴西大豆产量为1.11亿吨,高于上月的1.08亿吨,同时略高于预期的1.0986亿吨;2016/17年度阿根廷大豆产量为5600万吨,高于上月的5550万吨,基本符合预期。同时,报告预期2016/17年度中国进口大豆量将达到8800万吨,比上月预测值8700万吨高出100万吨,较2015/16年度进口量8323万吨高出477万吨,即5.7%;全球大豆期末库存由上月的8282万吨上调至8741万吨,高于市场预期。整体而言,2016/17年度南美大豆产量如期上调,其中巴西产量上调300万吨,阿根廷产量上调50万吨;同时上调中国进口大豆数量100万吨;而全球大豆期末库存也上调459万吨至8741万吨,报告整体呈现利空。

1.3美豆创年内新低后,迅速回升

图表三:CBOT美豆主力合约日K线图(单位:美分/蒲式耳)

数据来源:国贸期货、文华财经

近期,由于受到获利了结和播种进度快于预期,美豆主力合约期价仍在震荡调整阶段,尚未有趋势性行情。美国农业部本周一发布的作物周报显示,截至4月23日,美国大豆播种工作完成6%,超过五年平均水平3%。另外,气象预报显示,未来几天中西部地区可能出现多雨天气,温度下降,这可能使得玉米播种进度继续落后平均水平,可能最终令更多的耕地改种上大豆。受作物周报的影响,大豆市场抛售兴趣活跃,打压豆价令其从高点处回落。短线美豆或将维持在940-970美分区间震荡。

需要注意的是,南美方面,巴西和阿根廷农户惜售情绪较重,卖货进度较慢,导致美国大豆需求反季节增长,加之播种期天气炒作时有发生,这或许有利于支撑美豆走势,底部价格基本确定在920-930美分。但南美丰产及美豆扩种的背景之下,庞大的国际大豆供应格局难改,南美农户惜售只是将供应压力往后延,并未消除,未来势必与美国新豆争抢市场份额。因此,美豆上方空间也有限,短线美豆或将维持在940-970美分区间震荡,预计980-1000美分附近有较强阻力,跳出震荡区间之前,市场方向尚待观察。

1.4马棕油进入增产周期,后期偏弱为主

图表四:BMD毛棕榈油指数日K线图(单位:美分/蒲式耳)

数据来源:国贸期货、文华财经

根据船运调查机构ITS最新公布的数据显示,马来西亚4月1-25日棕榈油出口量为86.63万吨,较3月同期下降了3.4%。另外,根据马来西亚棕榈油协会(MOPA)发布的数据显示,2017年4月1日到20日期间,马来西亚毛棕榈油产量较上月同期增加18.5%,增产超出市场预期。虽然有斋月节需求,市场对此的预期也有所反应,但公布的数据明显不符合预期,且因豆棕价差过小,仍在不合理范围,目前马来西亚棕榈油FOB近月船期价仅低于南美豆油FOB价32美元/吨,如需恢复市场份额,两者的价差需要扩大至100美元/吨以上。因此,出口减少,需求转弱,及马来西亚棕榈油产量季节性增长,库存将得到重建,马盘后期仍弱势难改。马盘第二季度走势很有可能将以震荡下滑为主。

二、内盘基本面分析

2.1降税及榨利改善或增加大豆进口需求

图表五:进口大豆盘面及现货榨利统计表 (单位:元/吨)

数据来源:国贸期货、天下粮仓

从今年7月1日起,将增值税税率由四档减至17%、11%和6%三档,取消13%这一档税率。将农产品、天然气等增值税税率从13%降至11%。同时,对农产品深加工企业购入农产品维持原扣除力度不变,避免因进项抵扣减少而增加税负。按降低2%的税率计算,7月1日到港大豆进口成本将下降近60元/吨,而毛豆油进口成本降低幅则高达110-120元/吨。降税及近期国内豆粕反弹令进口大豆压榨利润有所改善,从而吸引中国进口商重回国际市场采购大豆。

另外,从盘面压榨利润来看,南美和美西大豆榨利近期有所改善。按最新的连盘油粕价格计算,巴西大豆5月盘面压榨毛利116元/吨,而6-7月盘面毛利更高,达136-166元/吨,阿根廷大豆5月盘面榨利98元/吨,而6-7月盘面毛利则高达128-148元/吨,为锁定远期压榨利润,这这令油厂更加积极预售6-9月基差合同,且基差较低,仅加70-100元/吨不等,且预售情况不错。上周豆粕出现近2个月来最大的单周成交,放量成交了230多万吨,其中大部分是远期基差合同。油厂卖出基差之后,需要在国际市场采购大豆进行套保,近期中国买家采购大豆速度明显加快。

2.2油厂开机率较高,油脂库存不断攀升

进入4月中下旬大豆集中到港,大多油厂陆续恢复开机,天津因供汽问题停机的油厂陆续恢复开机,令近期油厂开机率大幅提高。据统计,全国各地油厂大豆压榨总量179.81万吨,较此前一周增幅15.12%。4月下旬,大豆集中到港,大多油厂将保持正常开机,或保持满开状态,本周(第17周)油厂压榨量或升至183万吨的超高水平。目前国内豆油库存量仍处于较高水平位,据我们统计,豆油商业库存总量114.21万吨,较上周同期增幅为0.32%。而未来几个月大豆到港量庞大。5月份最新预期高达900万吨,6月份预期850万吨。随着一些大豆陆续到港,油厂开机率将会进一步回升,豆油库存量有望进一步增加。

总的来看,出口不佳而产量增产幅度超于预期,加重棕油市场压力,而中国国内豆棕价差较小,棕油市场有价无市。当前不论是国外亦或是国内的基本面不断恶化,棕榈油市场可谓是泰山压顶,暂毫无翻身之力。目前,全国港口食用棕榈油库存在59.02万,而豆、棕榈油价差较小,国内现货豆棕价差仅198元/吨,较800-1000元/吨左右的正常价差水平越来越远,需求也受到严重抑制。另外,已经拍卖的国储菜油库存将在5月份之前全部出库,加上未出库的及渠道库存,目前还有近120万吨待消化,部分将在5月下半月用于期货交割,5月菜油供应压力将骤增。短线油脂底部或尚未探明,大概率仍将继续震荡偏弱。

2.3菜粕库存下降,短线或继续强于豆粕

图表六:菜粕库存统计及开机情况

数据来源:国贸期货、天下粮仓

最新统计显示,国内沿海进口菜籽总库存小幅降至46.70万吨,较上周减少9.50%,较去年同期减少16.23%。其中两广及福建地区菜籽库存减少至39.5万吨,较上周减少5.84%,较去年增加1.54%。另外,4、5月份进口菜籽到港量或达47.5万吨和47.7万吨,预计未来两个月进口菜籽库存将保持在较高水准,油厂开机率也将保持高位。油厂开机率持续提升,但因价格反弹之后,中下游提货量有所增加,而目前两广及福建地区菜粕库存减少到51000吨,较上周减少6.08%,较去年同期减少32.45%。因此,菜粕较豆粕而言短线仍偏强,基本面供需情况尚可。

2.4粕强油弱的格局仍在持续

油脂方面:最新数据显示,沿海一级豆油主流价位大多在5730-5930元/吨,部分波动10-30元/吨(天津贸易商5740-5750,日照贸易商5730,张家港贸易商5800,广州贸易商5750,厦门贸易商5930);沿海24度棕榈油价格大多在5480-5580元/吨,大多跌20-40元/吨(天津贸易商5570-5580跌20,日照黄海未报,张家港贸易商5560跌40,广州5480-5500涨30,厦门5500跌20);沿海地区进口菜籽压榨的菜油价格预计在5900-6050元/吨一线,(广东湛江中纺6月基差OI709-300厦门银祥6-9月基差OI709-280防城港枫叶5月15日-6月15日交货基差OI1709-270)。

粕类方面:最新数据显示,沿海豆粕价格在2900-2970元/吨一线,部分较昨日跌10-30元/吨,(其中天津2970-2980,山东2900-2970,江苏2980-2990,东莞2980-2990,广西地区2930-2950)。国产加籽菜粕价格在2430-2580元/吨一线,广西钦州中粮报2500元/吨涨10元/吨,防城港枫叶5月前基差RM709+10,防城港大海2480元/吨)。

三、后市展望

油脂方面:在2017年一季度,三大油品当中数菜油最为疲软,因为之前的国储拍卖的菜油将继续流入市场。2016年10月12日以来临储菜油总共拍卖成交了208万吨,其中2012年产菜油64.2万吨,2013年产菜油143.6万,这些临储菜油可能最多只有40%已经被终端最终消费。按照临储菜油成交后60天内必须出库来测算,已经拍卖的国储菜油库存将在5月份之前全部出库,其中不少将被抛在郑州菜油期货盘面,用于交割。因此,5月下半月菜油供应压力将骤增,但因国产菜籽减幅大,进口菜籽榨利持续走低,进口菜油负利润,下半年市场需求将回暖,随着菜油市场的不断消化,菜油压力将会逐步减轻。

此外,南美大豆上市压力、美豆播种面积创纪录,以及马来西亚进入增产季,均为后期豆油及棕榈油市场奠定利空基调。但从USDA4月报告后走势来看,美豆在930美分关口有较强支撑,USDA报告过后美豆出现反弹,并站上950美分关口。油脂市场大跌行情暂告一段落,但暂时也难以反转,不排除出现短线超跌反弹修正的可能,不过力度难乐观,预计近阶段油脂市走势以震荡市为主,等待市场最新的消息指引。除非阿根廷及美国天气出现大的问题,否则在如今这种国内基本面环境之下,油脂市场整体弱势格局第二季度还难以真正改变,油脂市场目前处在供过于求的局面,而菜油反弹乏力,整体弱势格局暂难改,暂持偏空态度。

粕类方面:由于开机率不断提高,华北及山东豆粕供应偏紧局面逐步缓解,豆粕库存量重新增加,以及养殖业恢复一般,买家大多随用随买,豆粕反弹高度有限。另外,进口大豆成本提高,而油脂价格低迷,油厂挺粕意愿较强,豆粕暂难有大的下跌,短线延续跟盘窄幅震荡整理;随着气温慢慢升高,南方水产养殖加快复苏,菜粕需求稍有好转,油厂菜粕暂无供应压力,支撑价格。但菜粕与豆粕价差过小影响需求,菜籽油厂开机率已经升至偏高水平,整体上涨缺乏动力。

四、投资策略

【单边操作】

期货端油脂短线持偏空态度,内外夹击下基本面利空,尚未有利多支持。短线豆粕和菜粕或跟盘窄幅波动,单边上可依托20日均线持多仓。现货端已补足库存的暂不宜过分追涨,暂以随买随用为主,远期低价基差逢低可分批适量买入。

Y1709日内参考点位,上方压力:5950;下方支撑:5650;

P1709日内参考点位,上方压力:5300;下方支撑:4950;

OI709日内参考点位,上方压力:6350;下方支撑:5950;

M1709日内参考点位,上方压力:2950;下方支撑:2750;

RM709日内参考点位,上方压力:2550;下方支撑:2300;

【套利操作】

油脂方面:目前豆棕菜三大油品的价差套利方面,鉴于国际市场豆棕价差过小将严重抑制需求,未来马盘走势较弱,当国内09合约豆棕差低于600元/吨时,即可考虑买豆油空棕榈油。菜豆的差价缩小至200元/吨附近时,可考虑买菜油空豆油。粕类方面:由于近期菜粕基本面好于豆粕,因此此前豆菜粕价差已跳出420-550的稳定区间,但后期价差有大概率修复,可选择在价差400以内买豆粕空菜粕的套利操作,选择在主力合约上建仓,每次80个点左右止盈。

以上内容,仅供参考。

国贸期货 杨玮彬

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。