一、产业链数据

二、产业链分析

近期沥青产业基本面评价为“中性”,期现较趋同。期货方面:本周沥青期货上下震荡,BU1706合约略涨0.57%,裂解价差略跌1.75点;现货方面:产业供应端在弱平衡中修复价格,供给端略微收紧,并等待需求端的逐步复苏。开工率和库存率都略微下调,炼厂利润有所上涨,现货成交略有好转。假如能在需求端有所撬动,成本得到强力支撑,那么底部就会形成。

对市场的研判方面,我们同意上周周报的观点,但是对市场的总体形态趋于乐观,我们大体逻辑是:

(1)产业逻辑:“上游看供给,下游看需求”。对于沥青生产商而言,成本线是供给面的支撑;对于下游而言,需求的回暖是(理性情况下)主动去库存的信号。假如能确定行业的成本支撑点,并能客观估算库存信号,那么,在基本面角度就可以判断目前市场价格的上下区间。

(2)产业矛盾:

1)库存:目前库存总体处于中位,库存同比在提高;

2)供应:目前供应总体正常,但是同比略有下降。预计5~7月的供应同比不会继续下降;

3)需求:目前的需求总体偏弱,我们也无法对需求做理性客观的判断,但是从市场收集到的信息来看,我们相信5月之后需求应该会回升;

4)成本:根据3~4月沥青炼厂的采购成本核算,我们认为沥青产品的总体成本在2200元/吨左右,而且这个成本不覆盖企业三费和折旧。

所以综合来看,我们认为现货端的价格还有下降的一定空间,期货盘面可能会根据现货的实际情况震荡一段时间。但从1709合约的角度看,依旧看好该合约,认为炼厂利润和国际原油都是一个有力支撑,而且需求在某段时间内会有所刺激。

所以,作为“顺势而为”的期货交易者而言,左侧做多相对容易和“舒服”,因为能通过市场判断合理支撑点;然而右侧做空,相对需要有更充分的信息和信心。

(一)内外盘情况

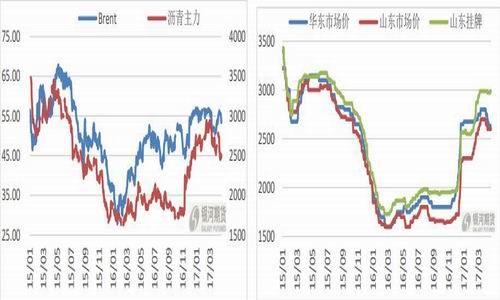

节后到发稿时间,原油和沥青走势不一致,原油大体先涨后跌,沥青的节凑较为滞后。本周内外盘走势相关性十分弱。本周原油大幅回调,WTI主连本周累计下跌6.96%;但是受成本支撑的影响,沥青没有跟随原油下跌而下跌,本周沥青上下震荡,主力合约微涨0.57%。截止至本周五,WTI收49.63点,较上周五跌6.96%,Brent收52.51点跌5.98%,BU1706合约收2472点涨0.57%,BU1709合约收2562点涨0.79%。具体见图1。

图1:Brent首行(左)与沥青主力(右)走势 图2:国内沥青价格走势

资料来源:WIND资讯 银河期货研发中心

(二)现货成交情况

沥青和成品油现货继续以持稳成主。

(1)沥青现货成交。近期,需求疲软,导致市场实际成交较弱,但是从我们团队的调研情况来看,本周开始终端需求已经有一定的启动,相信在下面一段时间需求会逐步得到释放。再加上山东、华东部分炼厂因为原料或者转产等原因,导致供给端有一定收紧,所以价格有所支撑。截止周五,山东市场均价在2600元/吨左右较上周持平,华东市场均价在2600元/吨较上周下降35元/吨。具体见图2。

华东同山东的地区价差已经大幅度收缩,2月初在250元/吨左右,但是目前已经平水。

(2)成品油现货成交。成品油一直紧随原油走势,所以本周的成品油有所下降。截止本周五,山东地炼汽油均价5999.4元/吨较上周五下跌101.4元/吨,柴油均价为5125.2元/吨较上周下跌127.8元/吨。从长期来看,我们认为柴油的基本面应该强于汽油,主要跟大型设备和运输车辆的提高以及国家基建建设有关,所以更看好柴油的裂解价差。

目前汽柴去消费的价差(汽-柴)为161.64元/吨,本周价差开始继续扩大,正向价差较上周扩大了48.60元/吨。见图3;

(3)新加坡市场现货成交。MOPS成品油和燃料油的变化走势紧跟国际原油,各个品种都有一定的波动,截止至周四,石脑油收51.35美元/桶,汽油92#收64.64美元/桶,柴油0#收64.43美元/桶,见图4。

图3:国内成品油价格(左)与Brent走势 图4:新加坡成品油价格走势

资料来源:WIND资讯 银河期货研发中心

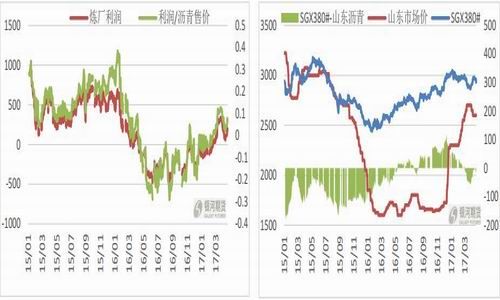

(三)产业链利润

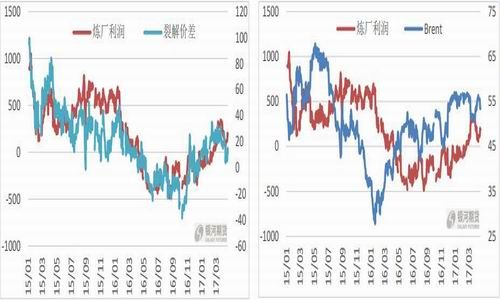

相比上周,本周裂解利润降低1.75点,加工利润增加65.52元/吨,进口利润降低26.04元/吨。

(1)裂解利润。本月的裂解利润一直在走低,从18.43点走到9.65点,有较大跌幅。本周的产业裂解利润为9.65点,较上周降低1.75点。从中长期看,我们看好成品油的裂解,特别是石脑油的裂解。2016至今,裂解利润最高值是47.12点,最低值是-38.4点。见图5;

自2016年10月初裂解利润出现年度最低值后,目前已经很大程度上得到恢复,基本回到2016年年初的水平。但是从十余年的数据来看,目前的裂解处于历史中位水平,对于产业套利来说,确实一个比较艰难的选择,但是假如能持续坚持一个策略方向的话,盈利的可能性还是可以期待的。

图5:裂解价差(右) 图6:炼厂理论利润(左)

资料来源:WIND资讯 银河期货研发中心

(2)产业利润。产业利润大体先涨后跌,原油上涨带动了成品油的涨势,而后原油下跌导致下游产品都有所下跌。本周原油均价有比较大的提高,本周(54.60美元/桶)较上周(55.76美元/桶)下降了1.16美元/桶。虽然成品油价格有所下调,但是原料成本降低,加上沥青价格较为坚挺,所以本周利润有所上升,平均利润为152.81元/吨,较上周盈利增加65.52元/吨。

截止本周,2016年至今的炼厂平均利润为-69.65元/吨,最大值是691.40元/吨,最小值是-486.59元/吨。见图6;回顾十余年的历史数据,近期的产业利润处于历史中位。

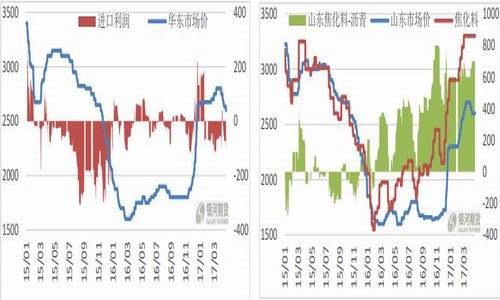

(3)进口利润。本周进口平均利润为-79.45元/吨,较上周亏损增加了26.04元/吨。紧随新加坡FOB降价,韩国FOB也有一定的下降,预计未来可能还会继续下调。见图7;

图7:华东沥青进口利润 图8:山东焦化料与沥青走势 单位:元/吨

资料来源:WIND资讯 银河期货研发中心

(4)产业替代利润。本周焦化料价格为3300元/吨,较上周持平,见图8。我们认为,沥青的替代利润包括产业替代、产品替代,同时还应关心产业的互补利润,这方面的资料可以参考我们撰写的2017年沥青年报(2016年12月)。

其实,从我们的研究角度来看,我们并不关心山东焦化料与沥青之间价差,1)该价差对市场的反应十分不敏感,不是交易的参考指标,2)和炼厂工艺和原料性质所限制有关,3)与其研究产品替代,倒不如仔细琢磨产业替代,这就体现了研究燃料油的重要性了。

(四)供给端分析

我们将近期供应端评价为“中性偏弱”,炼厂库存率降低1%,开工率降低3%。

图9:库存和开工率 图10:沥青产量和进出口 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(1)炼厂库存率。受下游需求偏弱影响,近期炼厂库存率一直处于较高位置,但是由于价格走低后刺激了部分补库,所以本周库存有所降低。炼厂库存率在32%左右,较上周降低1%,其中山东降低2%,华东减低2%。2016年1月至今,平均库存率在29.93%,最高水平42%,最低水平20%。见图9。

(2)炼厂开工率。

1)沥青开工率。节后炼厂开工率正在稳步提高,近期受到原料的影响,开工率波动较大,由于部分炼厂依旧没有原料以及山东部分企业转产焦化原料,所以开工率有所下降。本周开工率在60%左右,较上周降低3%,其中山东降低10%,华东降低1%。从今年原料频频告急的情况来看,马瑞原油对独立炼厂来说确实一个“喉中之刺”,取不出也吞不下,但是在短期技术革新显得十分不能适应市场变化。

自2016年9月上旬以来炼厂开工率维持在较高水平,2016年1月至今的平均开工率为60.21%,历史最低值为42%,最高值是75.37%。见图9。

2)地炼常减压开工率。近期汽柴基本面略偏弱,所以开工率略有降低,不足65%。本周的开工率更是跌破60%的防线,跌到58.11%,较上周下降2.55%。

自2016年8月下旬以下成品油利润向好,所以地炼常减压开工率维持在历史较高水平,2016年至今的平均开工率为59.79%,历史最低为29.34%,最高值为68.13%。

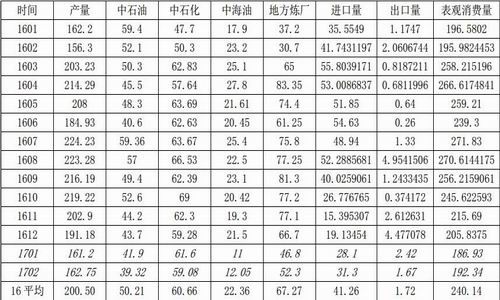

(3)产量和进出口。2017年2月炼厂产量达161.23万吨,较上月增加1.55万吨,较2016平均水平低37.75万吨;2017年1月进口量达28.1万吨,较上月增加8.97万吨,但较2016年平均值低13.16万吨。具体见表2和图10。

表2沥青表观消费情况 单位:万吨

2)假如把炼厂以装置区分成单套型和综合型炼厂的话,综合型炼厂的产量相对稳定,但是单套型的波动相对比较大。其实不难理解,综合型炼厂可以更好地统筹生产和销售,对沥青产量有更强的消化能力,最重要的是对销售淡季的处理能力和措施也会更全面。见图11和12。

图11:综合型炼厂产量 单位:万吨 图12:单套型炼厂产量 单位:万吨

资料来源:WIND资讯 银河期货研发中心

(五)需求端分析

我们将近期的需求端评价为“中性”,但是认为需求端对价格的弹性较供给端偏大。

节后,施工项目尚未及时得到恢复,但是预计在3月开始会有比较稳定的复苏,并且在5月之后会出现小高潮。

在另一个方面,贸易商的社会库存已经在很大程度上得到解决。据了解,现在大部分的库存可能累计在终端客户而不是中间贸易商和炼厂。

(六)其他产业链图表

图13:利润占销售价 图14:SGX380#与沥青走势

资料来源:WIND资讯 银河期货研发中心

(七)策略建议

(1)对产业链套利而言,目前炼厂利润已经处于今年中等水平,开工率也处于较高水平,炼厂库存率处于历史低位,所以现在是需要谨慎决策。

从原料来看,目前市场导向为“原油看多”,同时沥青原料一定是不可能回到2016年1月份的相对价格水平(马瑞原油价格只有900元/吨左右,但是山东沥青价格在1500元/吨左右)。重要的是,马瑞等沥青原油的价格和Brent的价差已经在缩小,也就是说沥青原料的相对成本在提高;

在产品端,从国家道路施工规划以及贸易商的预期来看,沥青需求会有一定的增加,所以依旧看多沥青远期。但是,对整个产业而言,沥青利润对产业链的影响力是不及成品油的,而且成品油的出口量如此大(出口价格会影响亚洲市场),国内成品油库存又居高不下,生产过剩比较严重,所以我认为中短期内成品油相对原油偏弱势,目前较高的裂解价差会有所调整。

所以产业链套利的投资者应该谨慎选择入场和平仓节点。

(2)对沥青交易而言,看多沥青远期合约,建议投资者逢低做多,不建议逢高做空。

三、产业链话题探讨

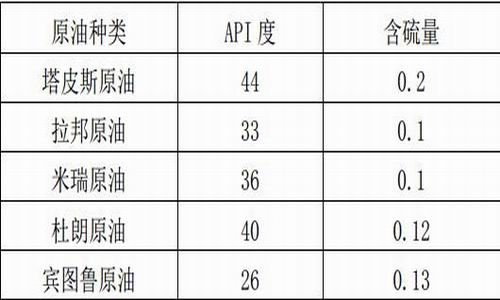

(一)马来西亚原油市场

马来西亚原油产量大约为65.5万桶/日,主要是轻质低硫原油,其中最重要的原油品种是塔皮斯原油,它作为地区定价基准油而被广泛使用。但是由于马来西亚新的原油炼制加工能力消化了更多的国内产量,出口原油的数量已经下降到了3765.5万桶/日左右,这破坏了塔皮斯原油现货市场的流动性。

马来西亚的原油所有权归马来西亚国家石油公司和以埃索石油公司和壳牌石油公司为主的另外41家石油公司。大约有1/3的马来西亚生产的原油供应给国内炼厂,另外,马来西亚国家石油公司将原油总产量的大约1/3以长期合同的方式出口给日本、韩国、印度、泰国、中国台湾省、斯里兰卡的炼油商、石油公司和贸易商,剩余部分的原油由马来西亚国家石油公司或者持有生产份额协议的公司以现货售出。

马来西亚国家石油公司设定OSP售价,采用追溯方式在每个提货月的月底公布。马来西亚原油的官价,是用每个月的普氏报价和亚洲石油价格指数塔皮斯原油报价的平均数加上有马来西亚国家石油公司确定的官方贴水。所有以固定价格成交的现货贸易和招标价格都会被考虑在内。五种出口原油的价格都是单独设定的,但是这些原油之间的价格差却很难改变。塔皮斯原油的现货交易通常是亚洲石油价格指数塔皮斯原油报价加上贴水后成交的(APPT的塔皮斯报价通常取提单日前中后三个报价的平均数)。

表4马来西亚原油性质

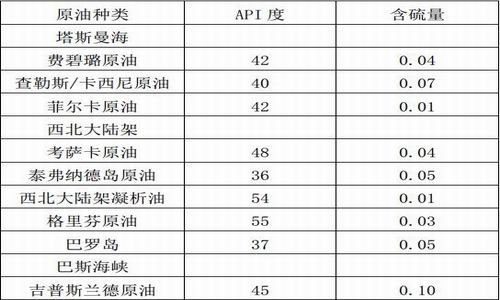

(二)澳大利亚原油市场

澳大利亚是一个原油净进口国,但是1996年还是出口了其总产量54万桶/日中的20万桶/日的原油和凝析油。澳大利亚当前的原油生产本应持续快速增长,但是新的海上油田不断出现的问题将产量远远限制在其60万桶/日的产能之下。随时新油田的投产输油,预计原油产量将在1997年和1998年提高到70万桶/日。几乎所有的澳大利亚原油都轻质、含硫量很低的原油。他们在东南亚很瘦欢迎,但是相对较高的石脑油馏分,使得他们排在更高馏出产物量的马来西亚原油之后成为客户的第二选择。

出产于澳大利亚维多利亚海岸巴斯海峡的吉普斯兰德原油长期以来一直是澳大利亚原油生产中的主力,但是由于产量持续下降其出口量也逐渐萎缩。然而随着澳大利亚东海岸炼油商进口更多的巴布亚新几内亚原油,使得更多的吉普斯兰德可以用于出口,然而布里姆油田和金枪鱼油田在1997年的试投产,将会增加4.5万桶/日的产量。

来自塔斯曼海和西澳大利亚北部和西北部海岸的西北大[微博]陆架地区的原油出口已经占到了澳大利亚原油总产量的一半以上。由伍德赛德原油公司负责作业的新开发的考萨卡海上原油于1995年12月首次输油,但是作业船只毁于风暴,直到1996年2月才恢复生产。原先预计考萨卡油田在1996年产量会达到12万桶/日,但是受到诸多问题困扰,实际产量比预计产量低很多。另一个海上油田Wandoo(4万桶/日)在1997年3月投产输油。这些产油地区距离大部分澳大利亚原油炼制中心都路途遥远,而且他们通常可以在国际市场以更好的价格出售。大约1/3的澳大利亚的出口原油到销售到了日本,其主要的买家包括新加坡、印度尼西亚和美国。

与这一地区其他主要的产油国不同,澳大利亚石油工业中政府的参与很少,原油生产是由向政府纳税的私营公司控制。澳大利亚主要的原油生产公司包括布罗肯西尔公司、埃索石油公司、安波尔勘探有限公司、桑托斯石油公司和伍德赛德石油公司。

澳大利亚的原油生产商通常都以亚洲石油价格指数塔皮斯原油价格为基础进行原油现货和定期的销售。通常价格都是在提单日前中后三个亚洲石油价格指数塔皮斯原油评估价平均数的基础上加减贴水后磋商成交的。

表 5 澳大利亚原油性质

银河期货 邱成顺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。