一、概要

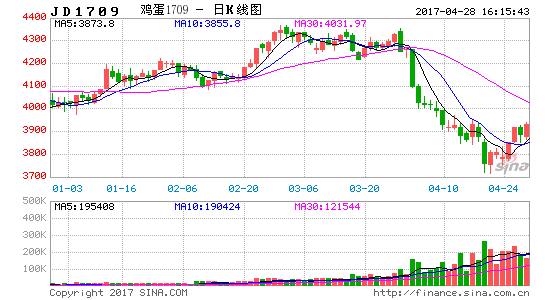

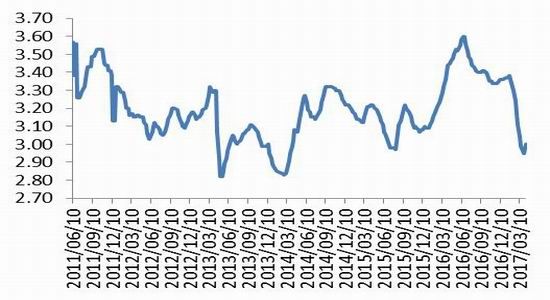

3月末以来,鸡蛋期货持续下挫,近远月合约无一幸免,这与3月末现货短暂企稳后再次转入弱势有较大关系。1705合约临近交割,现货弱势不改,令其跌跌不休。对于1709合约和1801合约来说,时间尚早,有关存栏与节日需求的话题仍将在后市中发挥主导作用。五一在即,5月末又将迎来端午节,近日远月合约纷纷抗跌有反弹意愿,可观现货能否给予持续配合。

图1:2017年以来鸡蛋期货主力连续走势

资料来源:文华财经 银河期货

二、当前基本面分析

(一)蛋品市场

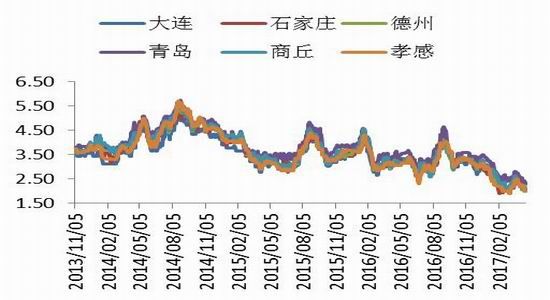

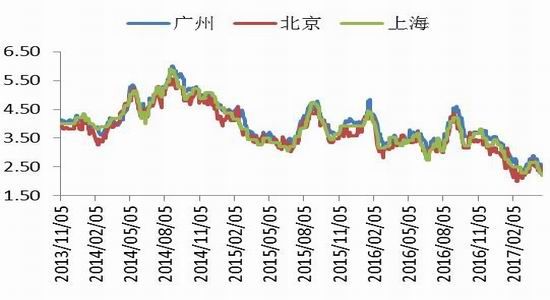

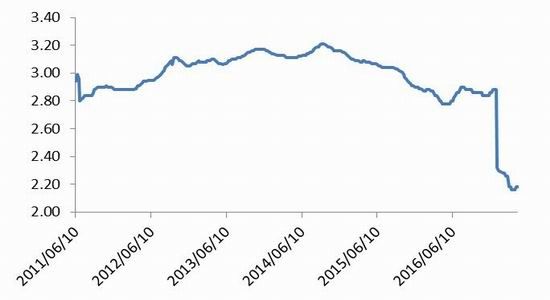

清明节前,也就是3月末,各地蛋价有所反弹,吸引蛋商囤蛋赌涨,全国主要地区鸡蛋均价由前期的2.2-2.3元/斤攀至2.5-2.6元/斤左右。然而奈何终端消费有限,蛋价的上涨令消费愈加低迷,清明节后蛋价快速下移。加上4月南方雨水天气增多,气温也逐步回升,鸡蛋保存难度加大,出货压力增加令鸡蛋价格每况愈下。截至4月25日,主要地区鸡蛋均价在2.1元/斤,较上月同期的2.6元/斤跌19%,局部地区报价甚至下破2元/斤,五一将至,过低的价格令市场抵触情绪较浓,蛋商采购相对慎重。养殖户多寄望端午备货或有小幅提振,但不做过高期待。

图2:2013~2017年主要产区鸡蛋每日平均价(元/斤)

图3:2013~2017年主要销区鸡蛋每日平均价(元/斤)

资料来源:WIND资讯 银河期货

(二)蛋鸡养殖

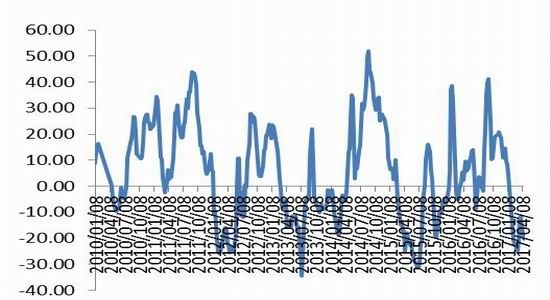

今年以来,虽然玉米、豆粕等主要饲料价格并不景气,但作为主要产品的鸡蛋,价格一直低迷。加上禽流感影响淘汰鸡的消费,蛋鸡养殖大多处于亏损状态。截至4月21日当周,蛋鸡养殖利润为-22.96元/羽,较前一周跌2.66元/羽,较上月同期跌10.26元/羽,较去年同期跌18.4元/羽。自1月下旬以来,蛋鸡养殖利润已连续12周为负,持续亏损令养殖户春季补栏意愿较差。

据芝华数据最新统计监测,2017年3月份育雏鸡补栏较2月减少4.54%,同比大幅减少35.36%。不过青年鸡存栏较2月增加2.5%,因清明节前蛋价上涨,养殖户直补青年鸡的意愿增强。3月在产蛋鸡存栏为11.23亿只,较2月减少0.40%,同比去年减少7.91%。在产蛋鸡存栏减少的原因是在产蛋鸡淘汰量大于新增量,据芝华推算,3月份新增开产量为0.7405亿只,淘汰量为0.7856亿只。

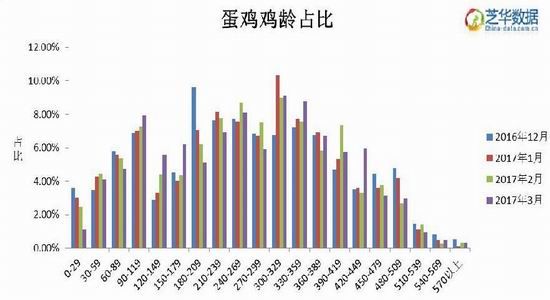

从鸡龄结构来看,3月份鸡龄结构呈现“老鸡减少”的特点,450天以上的即将淘汰的鸡龄占比为7.8%,较2月份减少0.56%。3月份后备鸡鸡龄占比为17.9%,较2月份减少1.69%,其中0-30天小鸡占比减少1.34%,90-119天即将开产的青年鸡占比增0.66%。意味着4月份老鸡正常或是延迟淘汰,在产蛋鸡存栏有望维持在当前甚至更高的水平。

图4:蛋鸡养殖利润(元/羽)

图5:蛋鸡苗价格(元/羽)

资料来源:WIND资讯 银河期货

图6:玉米、豆粕现货价(元/吨)

图7:蛋鸡配合料(元/公斤)

资料来源:WIND资讯 银河期货

图8:后备鸡存栏量(单位:亿只)

图9:蛋鸡鸡龄占比

资料来源:芝华数据

三、后市展望

从供给上来看,未来1-2个月,鸡蛋供给上暂不存在缺口。需求上,除了五一和端午之外,多以日常消费为主。而近年来,除了中秋、国庆等重大节日外,鸡蛋节日消费表现多差强人意,故后期需求上的支撑或较为有限。在夏季产蛋率下降与中秋备货炒作前,蛋价或难有持续有效的反弹空间。

从盘面上看,五一、端午来临前,远月合约止跌反弹,若现货能够企稳回升,1709合约、1801合约可短线多单轻仓参与,分别暂看20日、60均线压力。警惕节日消费题材淡去后,夏季供给题材尚未炒作前,蛋价仍有再次转弱的可能。

银河期 胡香君

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。