一、综述

宏观经济数据追踪:宏观经济数据井喷,为加强监管留空间物价数据追踪:季节性因素消退,核心CPI温和上扬宏观金融数据追踪:表内表外需求旺盛,挤出债券配置需求资金成本追踪:同业存单利率反弹,压制债券市场价格国外债市追踪:中美利差仍然不低,外部环境影响很小

3月下旬至4月下旬,国债期货市场走势先扬后抑。先扬是由于市场早早地为MPA考核做了准备,同业存单利率在3月下旬之前已经出现了明显的涨幅,反而在临近考核时点时出现了明显的下滑,市场开始预期MPA考核结束后资金面将重新充裕、同业存单利率也将继续下滑,因此早早地布局债券市场,在3月下旬早就了一波小涨。不过,4月上旬MPA考核时点过后,同业存单利率已经下滑到位开始走平,逐渐出现了触底的迹象,央行[微博]也坚持不向市场续作逆回购,任由逆回购到期回笼货币,市场一度走的比较纠结。4月10日,银监会6号文和46号文向市场投放银行业强化监管的信号,此后不断有地方证监局、银监局摸底委外规模的消息传出,甚至有消息指有大行开始着手赎回部分委外资金,加之一季度宏观数据井喷,为银监会6号文和46号文监管提供了完美的时间窗口,宏观金融数据也显示表内表外融资需求均强,贷款需求旺盛存在挤出债券市场配置需求的意思,因此4月中旬开始债券市场整体偏弱。

展望5月份,银行委外投资监管和委外资金赎回仍将持续发酵,委外投资规模预计大幅收缩,部分受托的非银机构将面临长周期“失血”,不过,最大的冲击我们认为应过去了,从我们对于央行和银监会的了解来看,委外监管肯定需要做,但更多的可能偏向新老划断、逐步退出的方式,防止给市场造成过度冲击,同时,去年11月份债券市场闪崩,委外理财由于采用成本法计价,仍可维持账面盈利,不过如果一旦赎回,账面盈利将立即转化为实际亏损,因此机构自身的赎回意愿也不强,因此虽然总体来看,委外监管仍将持续在对市场施加下跌压力,但是不需要过度悲观。不过,同业存单发行利率在3月底MPA考核后下行触底、近期出现反弹的态势得到进一步确认,同业资金成本上升意味着表内表外贷款需求仍强,可以从一定程度上预期4月份宏观经济数据和金融数据依然不弱,不仅仅意味着旺盛的贷款需求将继续挤出债券市场配置需求,还意味着监管机构短期内不必担心经济下滑的问题、加强监管的可腾挪性增强,债券市场下一阶段依然震荡偏空。唯一的好消息是,随着美国一季度经济数据疲软和全球避险需求增强,美债收益率大幅下降,中美利差已经拉得相当大了,人民币不再面临贬值压力,但是,这仅仅意味着外部环境短期不会对国内债券市场造成压力,市场并不会因为中美利差拉开就形成人民币升值的预期,因此央行没有必要抬升国内债券价格来回应美债上涨,债券市场依然震荡偏空。

二、宏观经济数据追踪:宏观经济数据井喷,为加强监管留空间

3月份,我国出口1806.09亿美元,同比增长16.40%,前值-1.30%;进口1566.84亿美元,同比增长20.30%,前值38.10%;贸易顺差239.25亿美元,前值-91.48亿美元。出口方面,对美国出口增速由2月份的-4.23%上升至19.70%,对欧盟出口增速由2月份的-5.77%上升至16.61%,对日本出口增速由2月份的-7.76%上升至8.46%,对东南亚国家联盟出口增速由2月份的1.92%上升至11.90%。三月进出口数据均大幅飘红,其中出口增速更是创出了两年新高,彻底打消了2月份外需疲弱的疑虑,内需外需表现均相当优秀。同时,3月份出口数据大增是可以和3月份工业增加值中的出口交货值形成验证的,而一季度制造业PMI中的新出口订单指数稳步回升,也意味着2月份的贸易逆差仅仅是季节性因素扰动。

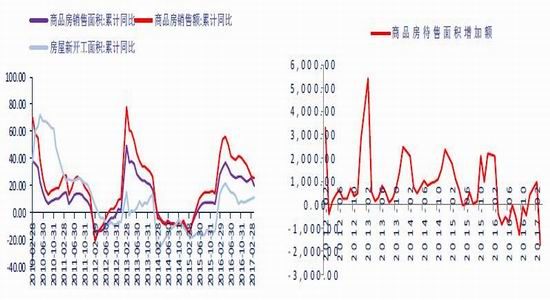

1-3月份,全国固定资产投资增速9.2%,比1-2月份上升0.3个百分点,预期增长8.7%。其中,1-3月房地产开发投资同比增长9.1%,比1-2月上升0.2个百分点;1-3月基础设施建设投资同比增长18.68%,比1-2月下滑2.59个百分点;1-3月制造业投资同比增长5.8%,比1-2月上升1.5个百分点。1-3月份投资增速全面回升,虽然基础设施建设投资较前两个月增速下滑,但仍然处于高位,而且其下滑更多的是基数的因素。房地产投资增速回升至近两年以来的高位,但同时房地产销售数据继续下滑,房地产投资未来存在触顶风险。制造业投资增速虽然绝对值较低,但由于其触底反弹的形态比较完美,而且上方不存在监管压力,可能反而成为未来投资增速的亮点。

1-3月份,社会消费品零售同比增长10.9%,预期增长9.4%,前值增长9.5%。3月份消费增速大幅回升的可持续性是存疑的,因为3月份消费增速超出预期的主要动力并不仅仅是汽车类消费,还有石油及制品类消费,这类消费的增速提升并不一定具有可持续性,因此总体来说消费增速企稳向好的迹象是存在的,但或许没有数据显示出来的那么完美。

1-3月份,规模以上工业增加值同比实际增长7.6%,预期增长6.2%,前值增长6.3%。其中,1-3月份发电量同比增长7.2%,前值增长6.3%;1-3月份粗钢产量同比增长1.8%,前值增长5.8%;1-3月份水泥产量同比增长0.3%,前值增长-0.4%。从工业增加值上看,国内需求虽然在改善,但是对于本期工业增加值贡献并不高,更多的贡献来自于出口交货值,外需改善是工业增加值超预期的主要因素,这也可以和3月份出口数据和制造业PMI中的新出口订单指数形成验证。

3月份,中国制造业采购经理指数(PMI)为51.8%,较上月上升0.2个百分点。其中生产指数为54.2%,比2月份上升0.5个百分点;新订单指数为53.3%,比2月份上升0.3个百分点;新出口订单指数为51.0%,比2月份上升0.2个百分点;原材料库存指数为48.3%,比2月份下降0.3个百分点;产成品库存指数为47.3%,比2月份下降0.3个百分点;采购量指数为53.4%,比2月份上升2个百分点。3月份新订单和新出口订单指数涨势形势喜人,但是过度生产导致产成品库存积压过快或在短期形成去库存压力,因此,总体上看制造业运行环境继续转好,但短期或产生去库存压力,影响4月份PMI表现。

图1:内需回落致工业增加值(当月同比)增长7.6% 图2:内需依然强势,但拉动工业增加值的并不是内需

资料来源:WIND资讯 银河期货研究中心

图3:固定资产投资完成额(累计同比)增长9.2% 图4:房地产投资增速预期受限,制造业投资增速最为喜人

资料来源:WIND资讯 银河期货研究中心

图5:投资增加的同时销售增速仍在下滑 图6:商品房待售面积下降超出预期

资料来源:WIND资讯 银河期货研究中心

图7:社会消费品零售总额(当月同比)增长10.9% 图8:制造业PMI新兴向荣,不过短期或有去库存压力

资料来源:WIND资讯 银河期货研究中心

三、物价数据追踪:季节性因素消退,核心CPI温和上扬

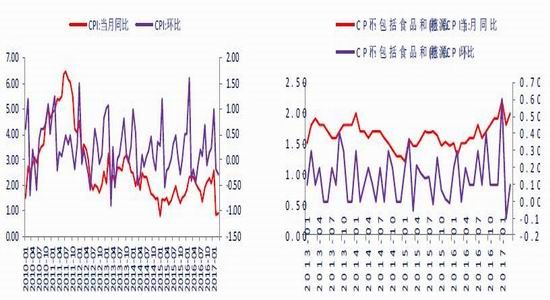

2017年3月份,CPI同比增长0.9%,较上月上升0.1个百分点,环比下降0.3个百分点。其中,CPI食品价格同比增长-4.4%,环比下降1.9%;CPI非食品价格同比增长2.3%,环比上升0.1%。不包括食品和能源(核心CPI)同比增长2%,环比上升0.1%。

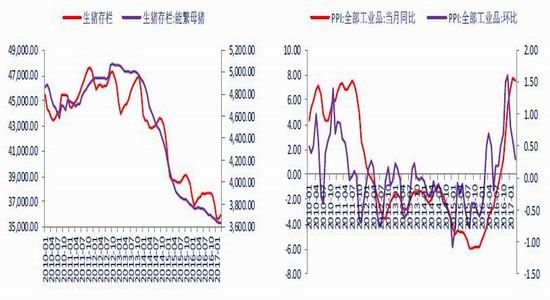

2017年3月份,PPI环比上涨0.3%,同比上涨7.6%,触顶回落。

本期核心CPI重回2%,符合我们上月的预期,主要是由于春节错位因素过去,旅游支出同比恢复增长带动教育文化和娱乐支出同比恢复增长,但是CPI本身略低于预期,主要是由于食品价格在鲜菜和猪肉价格下滑的影响,整体来看由于我们更关注核心CPI,忽略季节性因素,核心CPI上升态势依然很稳健,未来将持续维持在2%上方,暂时不会对货币政策造成冲击。

图9:春节错位因素过去,食品价格拖累CPI 图10:春节错位因素过去,旅游支出回升拉动核心CPI

资料来源:WIND资讯 银河期货研究中心

图11:生猪存栏略有回升 图12:PPI同比增速触顶回落

资料来源:WIND资讯 银河期货研究中心

四、宏观金融数据追踪:表内表外需求旺盛,挤出债券配置需求

2017年3月份新增人民币贷款11550亿元,比上月增加1233亿元,比去年同期减少1626亿元(2015年由于统计口径问题,非银行业金融机构被纳入金融机构新增人民币贷款统计口径中,如果按照新口径,2017年3月份新增人民币贷款9985亿元,但是此数据在银行融出资金给证金救市期间与社会融资规模中的新增人民币贷款有明显出入,我们未来仍使用老的统计口径对外公布新增人民币贷款,以求与社会融资规模相一致)。表内收缩表外扩张态势并未改变,总体来看表内融资符合预期而表外强于预期。从新增人民贷款数据来看,有些投资者可能会说表内明明弱于预期啊,实际上表内弱于预期的主要原因是由于证金公司还款,剔除该因素看表内融资实际是符合预期的,其中居民户中长期贷款和企业中长期贷款均表现强劲,三四线城市楼市火爆弥补了一二线城市成交量下滑的缺口,商业银行继续通过减少兑换新增未贴现银行承兑汇票的方式将表内融资向表外转移以规避监管。

2017年3月份社会融资规模增量为21200亿元,比上月增加9721亿元,比去年同期减少2731亿元。从社融数据来看,委托贷款、信托贷款和新增未贴现银行承兑汇票激增是社融超预期的主要原因,而由于对于房地产企业发债监管持续,企业债券融资较去年同期明显下降。近日,市场一直传言房地产企业发债将放开,从多家券商获悉,交易所确实有最新的窗口指导意见,但并非全面放开。最新情况是,不满足现有申报要求的房地产企业,如有其他某一非房业务板块占营收比例超30%的,也可以申报,但募资用途只能用于非房业务,并进行专户监管。另外,类平台项目也恢复审核,但来自地方政府的营业收入仍不能超50%。从近期同业存单发行利率触底反弹来看,预计4月份表内表外贷款依然很旺盛。

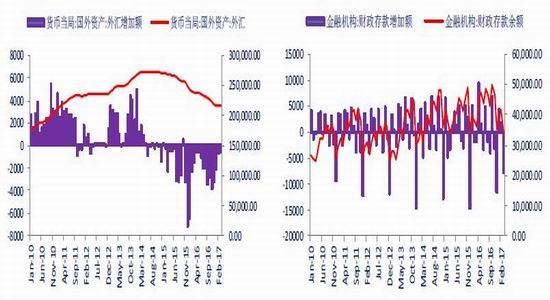

3月末,广义货币(M2)余额159.96万亿元,同比增长10.60%,比上月下降0.5个百分点,较去年同期下滑2.8个百分点,预期增长11.1%,上期增长11.1%。M2低于预期主要是去年基数过高的原因,或者说问题出在市场预期,而不在M2本身,从基础货币角度看,虽然央行收回了短期流动性,但是由于财政存款投放的补充,基础货币并未减少,而表外强势说明货币乘数也处于高位,因此M2本身并没有问题。

3月末,央行口径外汇占款余额21.62万亿元人民币,较2月末下降547亿元人民币,加上1650亿元左右的贸易顺差,3月份资本项下净流出2200亿元左右。4月份以来中美利差持续扩大,资本项下净流出有望进一步收窄,短期人民币贬值压力几乎不存在,但是长期来看人民币贬值预期不变。

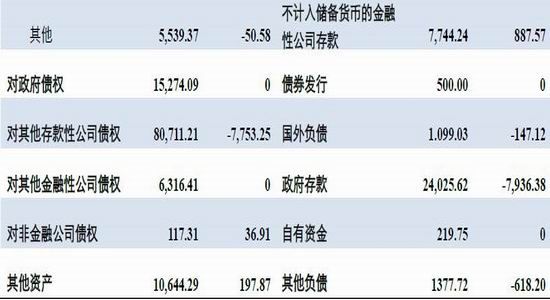

表1:货币当局资产负债表资产端与负债端:基础货币(储备货币)变动情况一览

资料来源:WIND资讯 银河期货研究中心

图13:M2同比增长10.6% 图14:中美利差放大,人民币短期完全没有贬值压力

资料来源:WIND资讯 银河期货研究中心

图15:货币当局外汇占款降幅持续收窄,4月预计进一步收窄 图16:金融机构财政存款大幅投放补充基础货币

资料来源:WIND资讯 银河期货研究中心

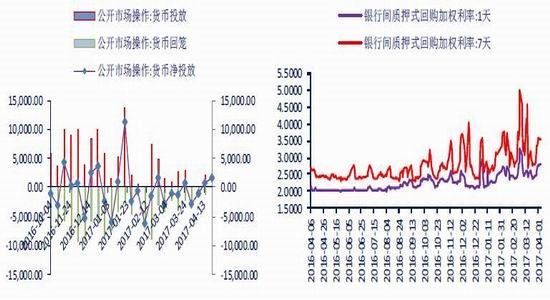

五、资金成本追踪:同业存单利率反弹,压制债券市场价格

同业存单发行利率在3月底MPA考核后下行触底、近期出现反弹的态势得到进一步确认,同业资金成本上升意味着表内表外贷款需求仍强,4月份社融规模预计难以得到有效限制,而表内表外融资需求旺盛将挤出债券市场的配置需求,对债券价格造成不利影响。

图17:央行公开市场操作 图18:银行间质押式回购利率

资料来源:WIND资讯 银河期货研究中心

图19:Shibor利率 图20:同业存单发行利率

资料来源:WIND资讯 银河期货研究中心

六、国外债市追踪:中美利差仍然不低,外部环境影响很小

自美联储3月宣布加息以来,美债价格持续反弹,一是由于加息靴子落地后技术性反弹;二是特朗普本人颠覆了特朗普交易的基本逻辑,他表示他乐见低利率的环境,颠覆了他竞选时抨击美联储人为压低利率的表态,甚至可能让耶伦留任,此外,在医改法案表决取消后,他提出医改优先税改的路线图,甚至不惜有限地延迟推出税改完成医改,意味着税改存在推迟可能,因此导致包括税改和加息在内的特朗普交易逻辑被彻底颠覆;三是一季度美国经济数据实在疲软;四是美国直接参与叙利亚战争,并且通过航母战斗群向朝鲜施压,挑起地缘政治动荡,导致市场避险需求激增,美债持续上扬,美债收益率下行,中美利差持续拉大。但是,黄金和美债在前期避险需求起来之后涨幅过高,再加上5月中上旬市场将重新开始炒作美国6月份加息问题,因此美债和黄金从5月中上旬开始依然看空,而从现在到5月中上旬这段时间黄金和美债的看空情绪即使略有缓和,我们也认为走势是震荡偏空的,所以美债未来下行有利于收窄中美利差。实际上,我们需要担心的是中美利差过度收窄后人民币的贬值压力施压国内货币政策,反之,目前中美利差比较大,人民币贬值压力不大的时候,实际上美债走势对于国内货币政策没有太多影响,市场并不存在人民币升值的预期,因此在中美利差目前较大的背景下,我们需要更多地关注国内的环境对货币政策的影响,而不是美债对于货币政策的影响。

图21:美债收益率周度变动 图22:美债收益率月度变动

资料来源:WIND资讯 银河期货研究中心

图23:中美利差周度变化 图24:中美利差和汇率对比

资料来源:WIND资讯 银河期货研究中心

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。