一、基本观点

近一段时间,国内外豆类市场的环境依旧偏空,4月供需报告再度确认了全球豆类供需偏宽松的格局。南美大豆丰产的预期逐渐成为事实,各机构也在不断上调南美大豆产量。随着时间的推移,市场的关注度开始逐渐转移到了北半球的播种面积及春播进展上,从目前的市场环境来看,北半球大豆播种面积增加的可能性较大,这样来看,无论是南美产区还是美国新季的播种面积都明显高于预期,这令价格承压。而从国内看,国产大豆及豆粕市场的表现也偏弱,豆一在国储拍卖的利空阴云下表现弱势不改;豆粕市场在外盘走弱及国内下游饲料需求不佳的影响下,也受拖累走弱,但表现较为坚挺。但从后市来看,虽然豆粕饲料需求随着天气变暖在不断恢复,但整体恢复力度仍待观察。后期仍有进口大豆集中到港,油厂开机率恢复高位,豆粕供应依旧充足。整体来看,内外盘豆类基本面环境目前依旧偏弱,后市仍需一些不确定性的因素给予价格以指引,如玉米与大豆播种面积的转换,生长期的天气变化等。

二、行情回顾

过去一个月,内外盘豆类以先抑后扬、震荡反弹走势为主,市场整体环境依旧偏弱。南美产区产量不断被上调,丰产基本成为事实,大豆集中上市的供应压力逐渐得到释放;随着时间推移,市场的关注点逐渐转移到美豆播种面积上。美豆指数在南美丰产及美豆播种面积预计创新高的双重利空下,震荡下行至937.2美分/蒲式耳后震荡反弹,目前期价运行在940-970美分间;美豆粕指数合约的走势略强于美豆,反弹高点321.4美元/短吨,阶段性低点308.4美元/短吨;连豆四月走势明显偏弱,国储大豆拍卖及播种面积的双重利空令价格跌跌不休,期价下跌4000元/吨后仍未止步,最低探3692元/吨;连豆粕波动剧烈,与美盘豆粕一样处于板块中的领航品种,阶段性低点2733元/吨,反弹高点2869元/吨。

图1:CBOT大豆指数合约日K线走势图

图2:CBOT豆粕指数合约日K线走势图

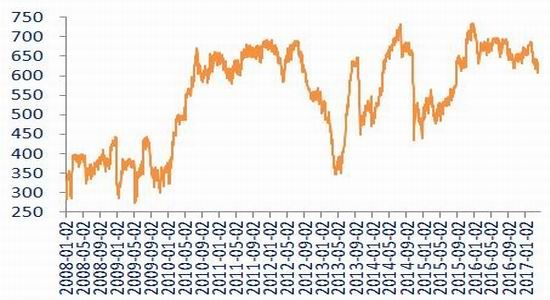

图3:大连黄大豆一号指数合约日K线走势图

图4:大连豆粕指数合约日K线走势图

资料来源:文华财经 银河期货研发中心

三、影响因素分析

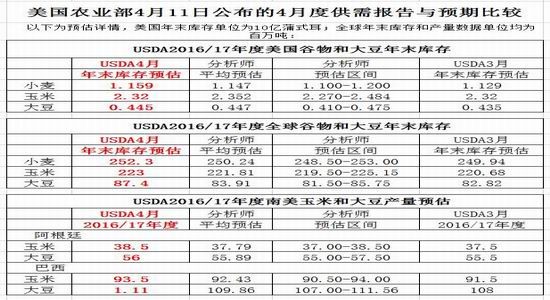

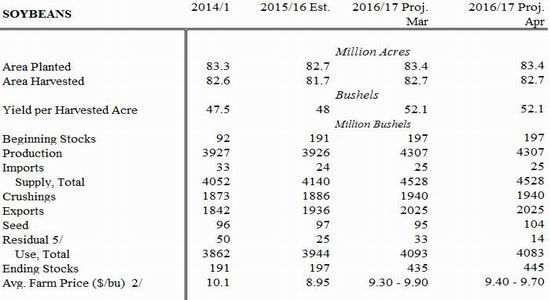

全球大豆供需格局进一步宽松,南美大豆产量继续被上调,美豆期末库存水平进一步提升。USDA4月供需报告整体与预期相符,部分数据仍高于市场预期,对市场的影响为中性偏空。其中美豆数据调整基本与预期相符,全球大豆库存及南美大豆产量继续上调,全球大豆供应充裕格局依旧。从具体数据来看,2016/17年度美国大豆期末库存为4.45亿蒲,预期为4.47亿蒲,上月为4.35亿蒲;2016/17年度全球大豆库存为8740万吨,预期为8391万吨,上月为8282万吨。2016/17年度巴西大豆产量为1.11亿吨,预期为1.1亿吨,上月为1.08亿吨,2016/17年度阿根廷大豆产量为5600万吨,预期为5600万吨,上月为5550万吨;2016/17年度中国大豆进口量为8800万吨,上月为8700万吨。其它数据与上月一致,中性偏空的报告对市场的实际影响力有限,

图5:全球大豆供需平衡分析

图6:4月供需报告数据与预期对比

资料来源:USDA 银河期货研发中心

(一)、供应面

1、南美大豆丰产,将对大豆价格形成明显压力

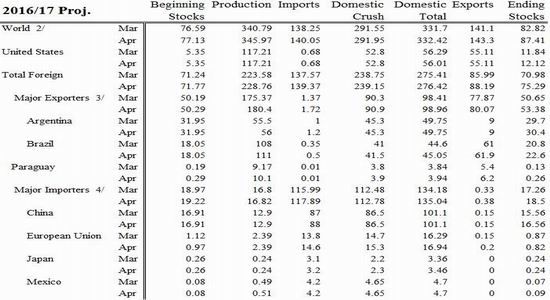

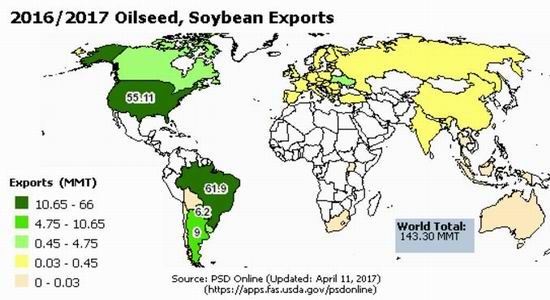

南美大豆产量前景不断被上调,之前市场曾担忧阿根廷的降雨问题会影响到单产,但随后天气较为理想,产区单产整体处于较为理想状态;在近几个月的月度供需报告中,USDA把巴西大豆产量由1.04亿上调至1.08亿,再调至1.11亿吨,创历史最高水平。阿根廷大豆产量由5700万吨下调至5550万吨,再上调至5600万吨,整体变化不大。整体来看,南美大豆总产量已创历史记录,受产量增加影响,南美大豆总出口量较上一年度增加830万吨,增幅为11.7%。

图7:2017年4月USDA月度报告全球大豆供需平衡表

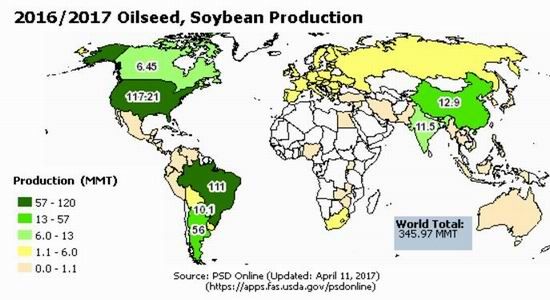

图8:全球主要大豆产区产量分布

资料来源:COLA 银河期货研发中心

2、美国大豆新季种植面积扩大

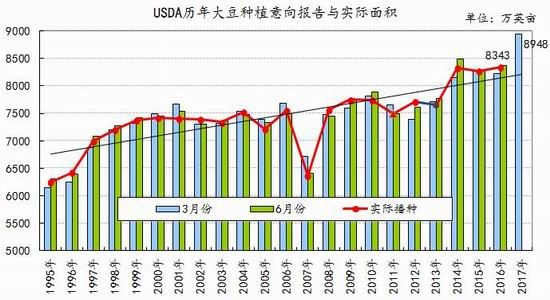

USDA种植意向报告显示,2017年美国大豆种植面积将达到创纪录的8,950万英亩,高于分析师预估的8,810万英亩。2016年实际种植面积为8,343.3万英亩。由于玉米种植成本更高,今年美豆种植面积预计增加约600万英亩。价格疲弱导致农场经济持续下滑,农民会想方设法降低成本。今年的农场收入预计将连续第四年萎缩。另一方面,大豆主产国在全球市场的竞争将愈发激烈。分析师称,巴西、阿根廷供应将抢夺美豆的市场份额,目前两大南美主产国的大豆价格对中国买家来说更低。

图9:USDA历年美国大豆种植意向报告与实际面积对比

资料来源:USDA 银河期货研发中心

3、美豆出口需求上调空间将压缩

4月供需报告中,USDA维持对美国大豆年度出口量的预估,这主要受到南美产量上调,出口增加的影响,使美国大豆出口量受到挤占;截止至4月13日当周,美豆年度出口累计为5570万吨,已完成年度出口目标。我们预计后期市场仍有望小幅上调年度出口量。

图10:USDA4月美国大豆供需平衡表

图11:2016/17年度全球大豆主要出口区域分布(百万吨)

资料来源:USDA 银河期货研发中心

4、国产大豆走势偏弱,豆粕表现抗跌

截至4月21日东北产区净粮收购均价3940元/吨,较上月同期下跌20元/吨。近期价格呈先抑后扬走势,整体变化不大,市场在平稳了一段时间后小幅走强。价格走势主要受以下几方面影响,一、2011年陈粮销售价格3500元/吨,实际出库3700元/吨,塔豆装车价3960元/吨,高于市场前期预期,对现货反而起到支撑作用,也就是现货的底部形成,预估不会继续下跌;二、临近春耕北方农户备耕售粮热情降低,加剧市场收购困难局面,有部分地区供应枯竭,今年销售收尾时间较上年提前1-2个月时间;三、陈粮恐难以保存,各地气温马上升高进入夏季,陈粮本身有红眼难以保存更易变质,南方近一个月现货采购量不多都在清出库存,若陈粮效果不佳可能促使贸易主体回头关注现货。

2011年临储大豆划转轮换包干给中储粮销售,据悉全国总量230万吨,黑龙江分公司72万吨(30-40个库),内蒙共5万吨,吉林50.8万吨(主要分布于白城、镇赉、松原),辽宁25万吨(大连中储粮以及另外两个库),关内可能75万吨,分布于河北、山东、四川。在国家抛售陈粮以及国际大豆价格下跌两方面因素影响下,市场行情转向弱势,交易商纷纷产生避险情绪。3月23日(周四)发改委发布2017年东北大[微博]豆政策,调整大豆目标价格政策,实行市场化收購和补贴机制。完善生产者补贴政策,大豆、玉米生产者给予补贴,鼓励增加大豆种植、合理调减非优势产区玉米生产。这是进一步对一号文件大豆政策进行了补充,即“试运行三年大豆目标价格政策结束,未来大豆种植者国家将直接给予一定补贴”,因国家鼓励大豆种植调减玉米种植面积,因此我们预期大豆直接补贴至少不应该比玉米的补贴少,这可能会刺激更多农户种植大豆。

近期国内豆粕期现货市场跟随美豆震荡反弹,截至4月24日,全国豆粕市场销售平均价格为3046元/吨,较上月同期下跌70元/吨,近期国内下游采购需求向好,走货速度加快,油厂挺价信心较强。19日,国务院常务会议决定将农产品增值税由13%降至11%,涉及后续利润改观,需关注在此之前企业会否推迟相关商品尤其是大豆的进口到港。尽管后期大量进口大豆到港压力仍存,但5月份养殖需求将回暖,豆粕现货将获支撑,预计短期内豆粕现货价格将继续跟盘震荡,涨跌幅度受限。

图12:黑龙江食品大豆与进口大豆走势图(元/吨)

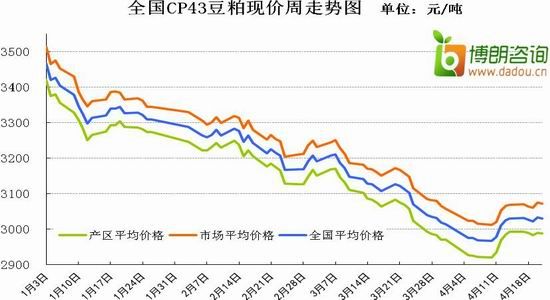

图13:全国豆粕现货价格周度走势图

资料来源:博朗咨询 银河期货研发中心

(二)、需求面

1、美国大豆压榨数据平稳

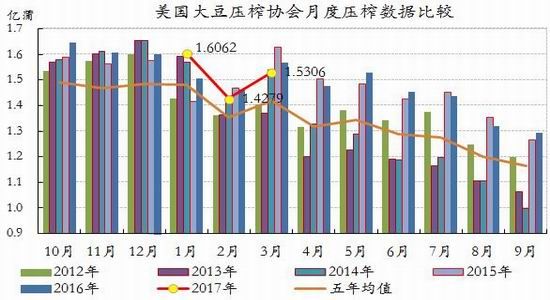

全美油籽加工商协会(NOPA)表示,美国3月大豆压榨量不及预期,爱荷华州加工厂的压榨进度大幅落后于上年同期。会员企业3月压榨大豆1.5306亿蒲式耳,高于2月的1.42792亿,低于上年同期的1.5669亿。最大压榨州之一的爱荷华州,3月大豆压榨量从上年同期的3,555.2万蒲式耳降至3,141.9万。NOPA数据显示,3月豆粕出口量升至105.7万短吨,为2013年1月以来最高水平,高于2月的738,825短吨。截至3月31日豆油库存升至18.15亿磅,高于2月末的17.70亿磅,上年同期为18.59亿磅。

图14:美国大豆压榨协会公布的美国大豆月度压榨量(亿蒲)

图15:美国大豆压榨协会公布的美国大豆月度压榨量

资料来源:USDA 银河期货研发中心

2、港口大豆库存小幅回落,豆粕库存平稳

四月份,港口大豆库存水平维持高位震荡,目前在660万吨左右,不过从未来到港预估来看,港口库存仍有继续上升的趋势;豆粕库存水平处于往年同期中等水平,目前在60万吨左右。

图16:中国港口大豆库存情况(万吨)

图17:国内沿海油厂豆粕库存情况(万吨)

资料来源:WIND资讯 银河期货研发中心

3、中国对于进口大豆的需求热情不减

2017年3月份大豆进口量为633万吨,1-3月为1952万吨,较去年同期增加20%。机构预计,2017年4月份进口大豆预报到港800万吨,5、6月预计分别为880万吨、850万吨,二季度总到港量较去年同期高近300万吨。

图18:中国进口大豆月度到港量(万吨)

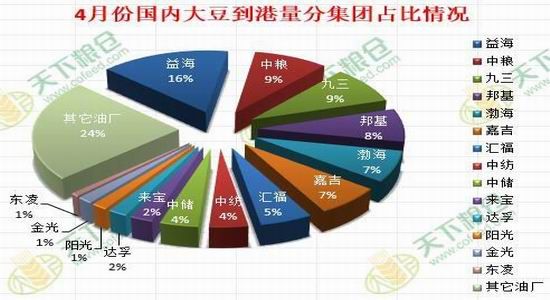

图19:2017年4月份进口大豆到港量分集团占比例情况

资料来源:中国海关天下粮仓 银河期货研发中心

4、生猪存栏维持低位,饲料需求前景仍不明朗

据农业部2017年3月份400个监测县生猪存栏信息报告,生猪存栏环比上升1.0%,逆转前期连续四个月下降的局面,同比下降1.2%,估算生猪存栏量为35950万头,约为3.6亿头;能繁母猪存栏环比持平,同比下降1.6%,估算能繁母猪存栏量为3636万头。

图20:中国生猪与能繁母猪存栏情况(万头)

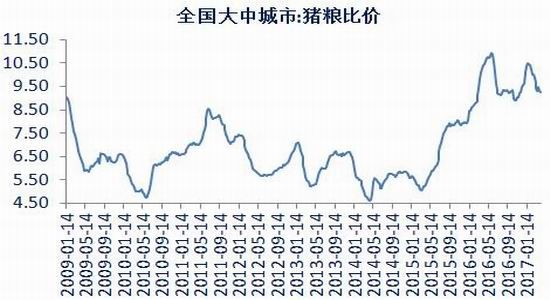

图21:中国大中城市猪粮比价走势图

资料来源:WIND资讯 银河期货研发中心

目前市场上猪源有增多迹象,大猪供应量不断增多,屠宰企业收购顺畅,猪肉的消费需求依旧疲软,市场供应呈现偏宽松格局。因母猪存栏止跌,生猪存栏回升,各地养殖户出栏逐渐增多,猪价继续走弱,大猪表现尤甚。由于终端需求量偏少,屠宰企业对猪源较为挑剔,屠宰企业持续压价。目前南北价差水平缩小,屠企收猪顺畅,预计短期猪价仍有一定的下滑空间。

图22:全国22个省市仔猪、生猪、猪肉价格走势图(元/公斤)

图23:国内养猪利润走势图(元/头)

资料来源:WIND资讯 银河期货研发中心

四、行情后市展望及操作建议

全球大豆供需面当前处于偏宽松的格局中,价格在此背景下,波动空间明显受限。从近几年来的价格波动来看,影响全球大豆价格的主因集中在供应端,近五年全球大豆产量年均增幅为7.7%,需求年均增幅为5.2%,需求近五年的波幅为8%,而供应年度变化的波幅却达到14.5%。可见,供应端带给市场的不确定性明显大于需求端。所以说,未来价格的变化,我们主要看供应端的变化即可。

全球大豆取得了连续三年的丰产,这也是2014年二季度以来,价格一路回调,并处在近十年来价格偏低位的主要原因。2017年,就目前的关注点来看,南美大豆生产形势基本确定,市场关注点开始转移到北半球的大豆播种及生长上;在当前的供需背景下,供应端不出问题,价格就难以形成单边持续的大幅度行情。价格的投资机会来源于农产品的季节性供应与需求的阶段性失衡。如:美国大豆播种期面积变化、新年度供需数据的预估、生长期的天气炒作、北半球大豆上市前的季节性供应压力、国内养殖行业的周期性恢复对饲料需求的拉动等等。

从操作角度来讲,基于当前的供需环境,行情维持区间内波动的可能较大,单边走势不具备条件,可操作的机会多来源于区间内高抛低吸。未来的机会在于预期题材的不确定性,如美国大豆面积修正、天气炒作、政策变化,市场很可能会利用这些题材,放大影响程度,使行情波动加大。可参考CBOT大豆底部区间900-940美分/蒲式耳,上方压力区1100-1200美分/蒲式耳;豆一期货大波动区间3600-4400元/吨,豆粕期货波动区间2600-3200元/吨。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。