上游方面——

原油:我们认为5月份原油或在47-53美元区间内震荡:一方面,目前仍处于OPEC的原油减产周期中,且近期原油价格的下跌推升了协议继续延期的可能,加之夏季消费旺季即将到来,炼厂开工将季节性走高,这将支撑油价。但另一方面,美国目前原油高库存、高产量的现状短期料难以有效改善,并且全球原油需求并没见好转,所以国际油价重心进一步上冲的动能料亦不足。

PX:虽然印度信赖新装置有望正常出口,且青岛丽东、上海石化国外的S-OIL的PX装置将于5月中逐步重启,但同时国内齐鲁石化、扬子石化以及国外HanwhaTotal及SKGC等装置将逐步进入检修期,所以预计5月份亚洲地区的PX供应量仍将维持低位。这将增加PX工厂对于PTA工厂的议价权。结合目前PX的加工费,预计5月份PX价格的下方空间料将有限,更或维持偏强震荡。

下游方面——

展望5月,终端纺织的刚需依存、当前聚酯产品库存已经远离最高水平且目前加工现金流表现良好,这均将保证聚酯整体负荷有望维持在高位,从而支撑PTA的需求量。但清明节后,聚酯单环节的量价齐升现象对于整体产业链的贡献仅仅是锦上添花,而难以起到决定性的左右,加之目前库存重新转降为升,所以后市整体维持谨慎乐观的情况,关注整体库存能否有效下降,从而当淡季到来时,产业能轻装上阵。

PTA方面——

虽然从供应量的角度5月份PTA整体供应量较4月份将多出10万吨以上的水平,但结合预期将维持高位的聚酯开工,我们预计PTA整体将继续处于去库存的阶段,料库存将减少约15万吨以上。在考虑到5月份PX供应量将维持低位而相对于的PTA供应将有所增加,这将支撑PX价格,换言之目前350元/吨左右的加工费亦难以进一步压缩,成本端亦有望给与PTA于支撑。

综上所述,基本面对PTA价格料将产生一定支撑,但不能否认的是阶段性国内大宗商品整体市场氛围较为疲软,国内调控房地产政策及央行[微博]可能缩表等行为料将进一步打压市场风险偏好,所以多空因素相互交织,我们认为5月份PTA交投区间或在4850-5150元/吨,后市关注OPEC会议、美联储议息会议及法国大选结果等事件性风险的影响(仅供参考)

一、期货行情回顾

4月份,PTA期货价格重心不断下移,4月上半月,在清明假期后的终端纺织集中补库、亚洲PX装置逐步进入检修以及PTA装置如期检修等利好因素的作用下,PTA价格有别于化工板块其他品种价格不断创新低的情况,而是徘徊于5050-5200元/吨区间内震荡,表现较为抗跌。进入4月下半月,受原油价格下挫、国内整体商品氛围显著转弱以及PTA检修装置逐步开启等影响,PTA价格在向上屡次挑战20日均线无果的情况下掉头向下,击穿5000元/吨一线的支撑,并创下2016年11月份以来的最低点,价格运行较为疲软。

图1:PTA的1709合约走势回顾

资料来源:文华财经,银河期货研发中心

二、产业链情况分析

1、上游成本端情况分析

原油:虽然OPEC成员国的减产协议有望超预期的完成减产任务,从而显著减少1-4月全球实际的原油供应量,但目前美国原油产量、库存以及钻井数的持续增加以及全球整体偏弱的商品市场氛围令国际油价承担较大的压力,迫使近期原油价格已经较前期高点下跌约10%。我们认为5月份原油或在47-53美元区间内震荡:一方面,由于近期原油价格持续下跌,这让将于今年5月25日举行的OPEC会谈上有望延期此前制定的原油减产协议。再考虑到夏季消费旺季即将到来,炼厂开工将季节性走高,阶段性的原油价格重心进一步下移的空间或相对有限。但另一方面,考虑到在减产周期中原油价格并没有稳定或显著走强,主要原因或是美国页岩油受益大幅增加产量及出口,加之阶段性全球原油需求维持低迷的结果,在这种背景下,该协议能否延长存在很大的不确定性。美国目前原油高库存、高产量的现状短期料难以有效改善,所以国际油价重心进一步上冲的动能料亦不足。更多的或在47-53美元区间内震荡运行。

PX:亚洲PX价格4月份跟随PTA冲高回落,PX-石脑油价差在340-370美元/吨,加工利润显著减少,并创1月份以来的新低。4月份国内青岛丽东、上海石化国外的S-OIL等装置均按计划逐步进入检修期,但同时由于国内恒力、逸盛及桐昆等PTA装置或按计划检修或计划外降幅的情况部分抵消了PX装置检修的影响,使得PX的价格未能录得显著走强的情况。展望5月份,虽然印度信赖新装置有望逐步出口,且青岛丽东、上海石化国外的S-OIL的PX装置将于5月中逐步重启,但同时国内齐鲁石化、扬子石化以及国外HanwhaTotal及SKGC等装置将逐步进入检修期,所以预计5月份,亚洲地区的PX供应量仍将维持低位。这将增加PX工厂对于PTA工厂的议价权。结合目前PX的加工费,预计5月份PX价格的下方空间料将有限,更或维持偏强震荡。

图2:亚洲石脑油裂解价差、石脑油以及原油的价格走势

资料来源:银河期货研发中心,WIND

图3:PX价格走势以及PX加工盈亏表现

资料来源:银河期货研发中心,WIND

表1:PX装置检修计划表(单位:万吨/年)

资料来源:银河期货研发中心,CCF

2、下游聚酯基本面情况

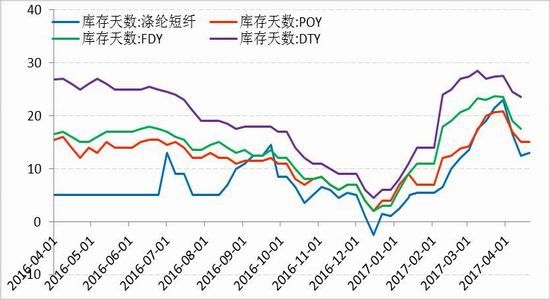

价格及利润:清明假期之后,涤纶价格一度受益于终端纺织的补库存情况而录得显著反弹,但进入4月下旬,由于原料价格不断下挫且整体商品市场氛围大幅走弱,迫使涤纶价格冲高回落;由于PTA和MEG的价格下跌速度和幅度显著高于下游涤纶产品价格,使得4月份涤纶的加工现金流表现良好。展望5月份,涤纶工厂在高负荷、高现金流利润以及库存再度回升的情况下,涤纶价格面临降价促销的压力,现金流利润存在被压缩的空间,在下游终端维持刚需的背景下,其价格更多需要关注原料价格能否企稳反弹。库存:清明假期之后,由于纺织终端的集中补库行为,涤纶一度出现量价齐升的喜人局面,但之后受累于PTA和MEG价格不断下挫对整体市场产生的负面影响,这让终端在短期的补库之后再度进入观望期,迫使涤纶的产销迅速转冷,日内难以打平,临近四月底,目前维持在6-7成左右水平,涤丝工厂产品库存重新累积,截至目前江浙涤丝POY、FDY、DTY的平均库存分别为14.5天、16.4天,25.8天,较3月最高水平显著下降,且POY和FDY的库存水平较为健康,但让人担忧的是近期库存重新小幅回升,没有延续此前持续下降的状态。

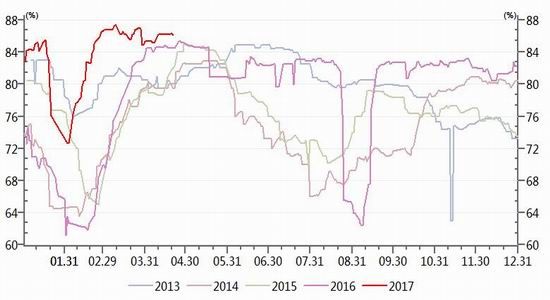

负荷:4月份聚酯工厂的负荷始终维持在约87%的高位水平,终端加弹、织造负荷亦维持在7-8成的正常水平;由于目前正处旺季,所以终端对原料的刚需保持良好。考虑到终端对原料刚需平稳,逢低买盘尚可,但追涨力度有限,工厂近期库存将再度面临上升的压力,价格或维系弱势。展望5月,我们认为旺季刚需依然存在,涤纶在加工现金流表现良好以及库存略偏健康的背景下,高开工的情况依然有望维持至5月下旬,关注5.1假期后,终端的集中补货能否进一步缓解涤纶的高库存状态。

图4:聚酯产品价格走势

图5:聚酯产品利润

资料来源:银河期货研发中心

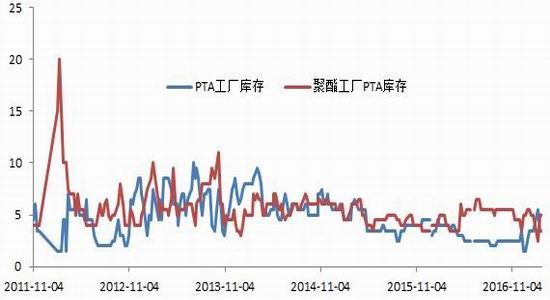

图6:PTA工厂及聚酯工厂的PTA库存

图7:聚酯产品库存

来源:银河期货研发中心

图8:聚酯工厂负荷率历年对比

图9:江浙织厂负荷率历年对比

来源:银河期货研发中心

4、结合上下游情况,PTA基本面分析装置动态:

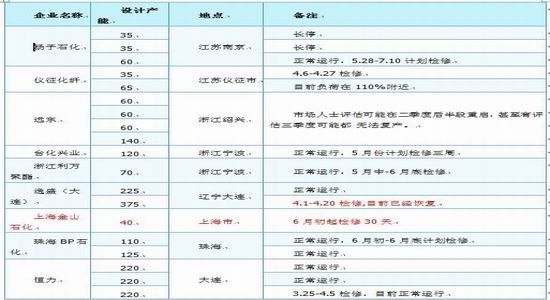

检修的有:上海金山石化40万吨产能装置4月24日提前检修,预计检修期为30天;台化兴业120万吨产计划5月份检修,预计检修3周;浙江利万聚酯70万吨产能装置预计在5月中-6月底检修;扬子石化60万吨装置计划5.28-7.10检修。

重启的有:逸盛大化375万吨的装置已经于4.21重启,目前已经基本正常运行;桐昆150万吨产能装置已经于4.21开车逐步恢复正常;而翔鹭和远东的重启时间目前存在较大不确定性。

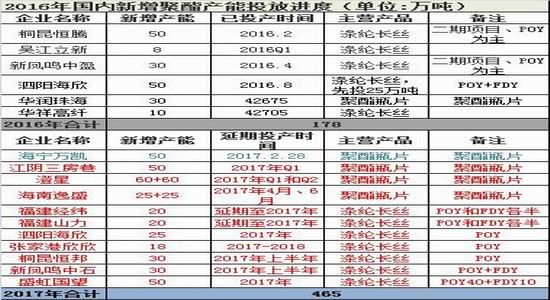

新增产能:2017年,国内PTA可能没有新增产能投放。晟达还存在很多问题,实际投产时间变数也较大;嘉兴石化二期的220万吨产能装置,但前者实际投产时间存在较大不确定性,后可能推迟至2017年底或2018年,对2017年或并无实际影响。

负荷及库存:

4月份PTA平均负荷预计在70%左右水平,聚酯平均负荷预计在86%,PTA处于减库存的周期中,库存预计约有25万吨左右的减少;展望5月份,若聚酯整体开工率维持在85%左右的情况下,结合上述台化等3套装置共计230万吨产能如预期进入检修,则PTA库存预计将15万吨左右。考虑到目前PTA的加工费回到350元/吨的较低水平,后市不排除如100万吨以下,又没有相关配套设施的临时或提前检修的情况。

加工费:回顾4月份,PTA结合即时以及ACP的PX价格后,加工费始终徘徊在350-400元/吨的水平,表现极为疲软。由于5月份PTA整体供应量将略高于4月份,但同时PX供应量料将维持低位,结合加工费,我们认为当前的加工费水平属于较低水平,若原料端价格企稳反弹,这将给与PTA较强的支撑。

图10:PTA内盘价格及生产利润情况

图11:PTA产业负荷水平(%)

资料来源:银河期货研发中心

表2:PTA装置产能检修动态

资料来源:银河期货研发中心

表3:聚酯及PTA新增产能投放计划(单位:万吨/年)

资料来源:银河期货研发中心

仓单方面,4月24日PTA注册仓单226670+有效预报8614=235284(折货117.6万吨,月减16.7万吨)。由于1705合约临近交割且目前基差已经基本回归,使得部分套保商平仓离场,使得4月份整体的交割库库存水平录得显著的下降。

图12:PTA注册仓单及有效预报

资料来源:银河期货研发中心

三、后市行情展望

上游方面

原油:我们认为5月份原油或在47-53美元区间内震荡:一方面,目前仍处于OPEC的原油减产周期中,且近期原油价格的下跌推升了协议继续延期的可能,加之夏季消费旺季即将到来,炼厂开工将季节性走高,这将支撑油价。但另一方面,美国目前原油高库存、高产量的现状短期料难以有效改善,并且全球原油需求并没见好转,所以国际油价重心进一步上冲的动能料亦不足。

PX:虽然印度信赖新装置有望正常出口,且青岛丽东、上海石化国外的S-OIL的PX装置将于5月中逐步重启,但同时国内齐鲁石化、扬子石化以及国外HanwhaTotal及SKGC等装置将逐步进入检修期,所以预计5月份亚洲地区的PX供应量仍将维持低位。这将增加PX工厂对于PTA工厂的议价权。结合目前PX的加工费,预计5月份PX价格的下方空间料将有限,更或维持偏强震荡。下游方面

展望5月,终端纺织的刚需依存、当前聚酯产品库存已经远离最高水平且目前加工现金流表现良好,这均将保证聚酯整体负荷有望维持在高位,从而支撑PTA的需求量。但清明节后,聚酯单环节的量价齐升现象对于整体产业链的贡献仅仅是锦上添花,而难以起到决定性的左右,加之目前库存重新转降为升,所以后市整体维持谨慎乐观的情况,关注整体库存能否有效下降,从而当淡季到来时,产业能轻装上阵。PTA方面

虽然从供应量的角度5月份PTA整体供应量较4月份将多出10万吨以上的水平,但结合预期将维持高位的聚酯开工,我们预计PTA整体将继续处于去库存的阶段,料库存将减少约15万吨以上。在考虑到5月份PX供应量将维持低位而相对于的PTA供应将有所增加,这将支撑PX价格,换言之目前350元/吨左右的加工费亦难以进一步压缩,成本端亦有望给与PTA于支撑。

综上所述,基本面对PTA价格料将产生一定支撑,但不能否认的是阶段性国内大宗商品整体市场氛围较为疲软,国内调控房地产政策及央行可能缩表等行为料将进一步打压市场风险偏好,所以多空因素相互交织,我们认为5月份PTA交投区间或在4850-5150元/吨,后市关注OPEC会议、美联储议息会议及法国大选结果等事件性风险的影响(仅供参考)

银河期货 陈瑞碧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。