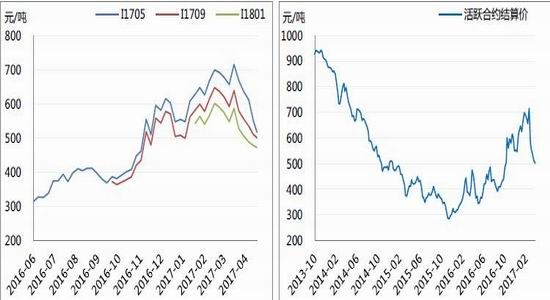

期货市场:上周,铁矿石期价先抑后扬,走出一波深V反弹,重回500元上方。I1705合约结算价收517.0元/吨,涨-5.83%,成交362920手,增-28.41%,持仓61434手,增-48.81%;I1709合约结算价收501.5元/吨,涨-1.76%,成交11531280手,增32.08%,持仓1615544手,增-1.18%;I1801合约结算价收472.0元/吨,涨-1.36%,成交749118手,增2.67%,持仓382568手,增8.52%。

图1:铁矿石期货合约结算价 图2:铁矿石活跃合约历史结算价

数据来源:Wind、方正中期研究院

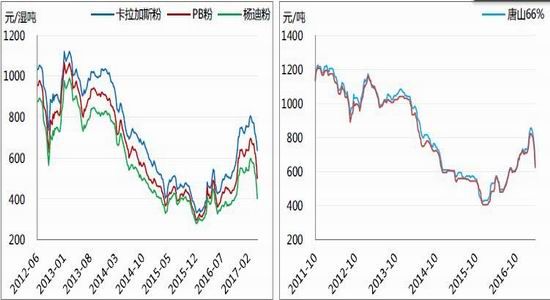

现货市场:上周,铁矿石现货市场成交略有好转,外矿跌势放缓,部分品种小幅回升,国产矿价格续跌。截至上周五,普氏62%FeCFR为65.8美元/干吨,涨-3.3元或-4.71%;普氏65%FeCFR为77.8美元/干吨,涨-3.05%;普氏58%FeCFR为36.8美元/干吨,涨-8.13%。港口进口矿方面,卡拉加斯粉报价636.0元/湿吨,涨-6.47%;纽曼粉报价518.0元/湿吨,涨-11.75%;麦克粉报价465.0元/湿吨,涨-14.05%;PB粉报价498.0元/湿吨,涨-11.55%;杨迪粉报价401.0元/湿吨,涨-14.32%。国产矿方面,迁安66%铁精粉报价639.0元/湿吨,涨-14.69%;唐山66%铁精粉报价639.0元/湿吨,涨-14.69%。

图3:青岛港进口矿价格 图4:主要地区国产矿价格

数据来源:Wind、方正中期研究院

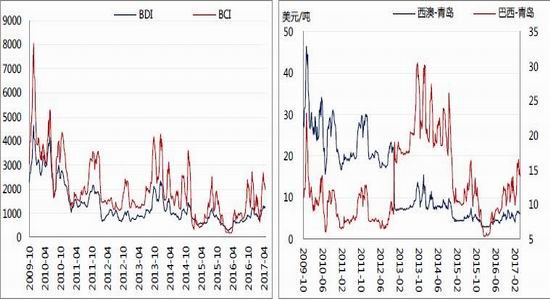

海运市场:截止上周五,BDI报收于1243.0点,环比上周涨-4.09%;BCI指数报收于1991.0点,周环比-11.47%。程租运费来看,海岬型船巴西图巴朗至中国青岛海运费14.1美元/吨,周涨-0.9美元,幅度为-6.28%;西澳至中国海运费6.2美元/吨,周涨-0.1美元/吨,幅度-1.31%。

图:5:海运市场情况 图6:铁矿石运费走势

数据来源:Wind、方正中期研究院

供需情况分析

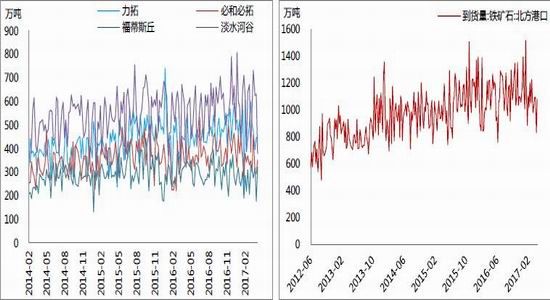

外矿发货量回升,北方港口到货量大幅增加

四大矿山铁矿石发货量为1849.7万吨,周增23.53%,其中淡水河谷发货556.2万吨,增46.69%,力拓发货544.8万吨增22.62%,必和必拓发货452.5万吨增28.92%,FMG发货296.2万吨增-8.27%;北方港口到货量为1081.4万吨增30.35%。

图7:四大矿山发货量 图8:北方港口到货量

数据来源:Wind、方正中期研究院

港口库存连续三周回落钢厂补库意愿依然不高

上周,国内大中型钢厂进口库存库存可用天数为22.0天,周变动-1.50天,废钢可用天数为10.5天,周变动0.00天。国内45个港口铁矿石库存总量为13135.0万吨,周变动-101.0万吨或-0.76%;其中澳洲矿6963.0万吨,周增-46.0万吨,巴西矿2875.0万吨,周增-51.0万吨,二者占比74.90%增-0.16%。按品种分,块矿1652万吨,周增-39万吨或-2.30%,球团矿250万吨,周增0万吨或0.00%,铁精粉741万吨,周增-19万吨或-2.50%。日均疏港量283万吨,周增6.87%。

图9:钢厂进口矿库存可用天数 图10:45个港口铁矿石库存情况

数据来源:Wind、方正中期研究院

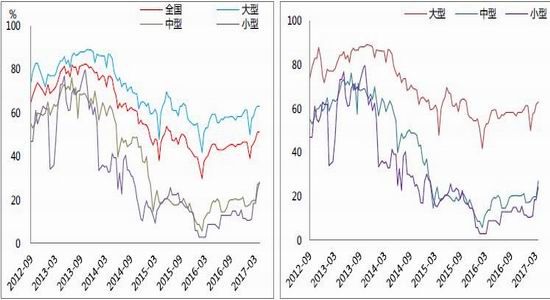

国产矿复产情况继续好转,大型矿山微降,小型矿山提升较大

2017年3月31-4月14日,国内266座矿山产能利用率为68.5%,环比增加2.30%,其中大型矿山63.0%,增-0.10%,中型矿山27.8%,增0.8%,小型矿山28.1%,增3.90%;国内266座矿山铁精粉日均产量44.8万吨,环比增加1.4万吨,其中大型矿山7.67万吨,增-0.01万吨或-0.13%,中型矿山1.36万吨,增0.04万吨3.03%,小型矿山0.29万吨,增0.04万吨或16%;大型矿山铁精粉库存27,环比增9.00万吨,中型矿山16万吨,增2.00万吨,小型矿山12万吨,增-2.00万吨。国内矿山开工率为51.50%,环比增0.40%,其中大型矿山开工率63.00%,增-0.10%,中型矿山开工率27.80%,增0.80%,小型矿山开工率28.10%,增3.90%。

图11:国内矿山开工率变动情况 图12:国内266座矿山产能利用率

数据来源:Wind、方正中期研究院

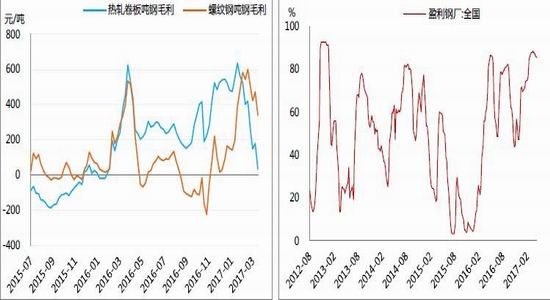

热轧毛利转负,盈利钢厂占比大幅回落

上周,全国盈利钢厂占比72.4%,周环比增-12.9%;沪螺纹钢报价3266.0元/吨,周增-136.0元/吨,热轧卷板报价3136.0元/吨,周增-116.0元/吨;螺纹吨钢毛利369.9元/吨,周变动-50.1元/吨,热轧卷板吨钢毛利78.8元/吨,周变动-33.0元/吨。

图13:钢材盘面利润(成本同步估算) 图14:全国盈利钢厂占比

数据来源:Wind、方正中期研究院

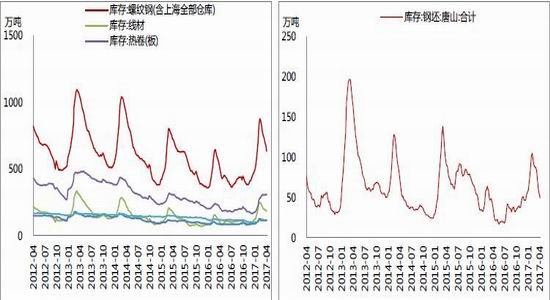

钢材社会库存降幅扩大,低位资源成交好转,但板材销量依然偏弱

上周,国内五大钢材品种社会库存总量为1302.52万吨,周环比变动-59.43或-4.36%,其中35个城市螺纹钢库存为585.02万吨,周变动-47.57万吨或-7.52%,35个城市线材库存为177.58万吨,周变动-9.45万吨或-5.05%,31个城市中厚板库存为117.18万吨,周变动-1.30万吨或-1.10%,26个城市冷轧板库存为116.54万吨,周变动0.86万吨或0.75%,33个城市热轧板库存为306.20万吨,周变动-1.97万吨或-0.64%。

数据来源:Wind、方正中期研究院

图15:主要城市钢材库存变动情况 图16:唐山地区钢坯库存变动情况

数据来源:Wind、方正中期研究院

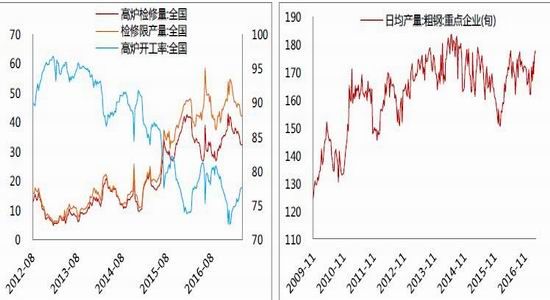

钢价虽持续走低,但在螺纹利润尚好的情况钢厂积极复产,后期供给压力逐步增加

上周,全国163家钢厂高炉开工率为77.90%,周增0.28%,高炉产能利用率为85.48%,周增0.12%,高炉检修容积为105524.00立方米,周增-4320.00立方米,检修量为31.20万吨,周增-1.14万吨,检修限产量为41.62万吨,周增-0.55万吨。3月下旬,国内重点钢企粗钢日均产量为177.70万吨,旬增1.53万吨,据此推算国内钢企粗钢日均产量为225.89万吨,旬增1.69万吨。

图17:全国163家钢企高炉开工情况 图18:国内重点钢企粗钢日均产量

数据来源:Wind、方正中期研究院

高低品价差小幅回升,但随高品需求日益遇冷,后续将继续走低

本周,普氏65%Fe:CFR与58%Fe:CFR价差为41.0美元/干吨,周环比变动0.8美元/干吨或1.99%。

9、1价差收窄,远月供需相对较弱,正套可续持

截至上周五,I1705与I1709间价差为15.5元/吨,周环比变动-23.0元或-59.74%,I1709与I1801减价差为29.5元/吨,周环比变动-2.5元或-7.81%。

图19:铁矿石高低品位资源价差走势 图20:铁矿石跨期价差变动情况

数据来源:Wind、方正中期研究院

推荐理由及操作建议

上周,连铁前期延续跌势,最低触及460元,而后市场恐慌情绪逐步释放,价格企稳反弹,重回500元之上,现货市场未现明显好转,虽在期市带动下有所回暖,但钢厂对后市较为谨慎,采购略有增加,进口矿库存已降至22天,港口库存连续三周回落,预计随着外矿发货回升港存在后期会在度回升。钢材方面,随板材盈利转负,钢厂在利润驱动下会逐步向长材转移,因此长材在供给增加的压力下价格反弹难以为继,若螺纹利润也被压缩,则会进一步抑制钢厂生产热情,后续对铁矿的需求也将持续减少,因此铁矿当前供需面并未出现好转,价格下行压力仍然存在,预计FG709本周将继续考验490一线支撑。

方正中期 田欣沅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。