要点:

镍价连续下挫后谨慎反弹,80000下方弱势延续,而一旦收复,上方主要压力则在85000附近。

从宏观影响因素讲,地缘政治紧张一度引发市场避险情绪的升温,有色金属整体走势经历恐慌释放,加上原油重心下移,有色跟随调整。国内资金面偏紧,金融去杠杆实质措施展开,也引发投机资金平仓离场。不过随着宏观利空反应后整体市场出现超跌反弹。镍在其中相对波动比较显著,受到黑色系调整带动相对较明显。

从基本面影响因素而言,镍供应收缩预期仍有支撑,但矿石供应紧张预期逐渐缓解,菲律宾环严格的环保措施市场疑虑仍在但支持弱化。印尼松绑矿石出口政策有可能推进,安塔姆270万吨矿石获准出口,振石印尼公司也获出口许可,市场后期会进一步关注我国进口数据数量以及来源变化。而从库存来看,国外在38万吨下方,而国内期镍库存降到7.5万吨以内,两市总库存近期整理略回落。电解镍现货交投不旺,金川电解镍偏紧,镍铁受到矿石库存和供应坚挺而不锈钢降价且可能有停减产预期出现,也显走弱,市场整体压力变大。

伦镍在9500美元附近继续震荡整理。国内1709反弹近80000,线下偏空延续,但即便收复反弹延续,85000附近已成较强压力。

一、一周镍市回顾(2017年4月17日-2017年4月23日)

二、宏观信息

全美地产经纪商协会(NAR)数据显示,美国3月成屋销售远超预期,至总数年化517万户,创2007年2月以来新高。美国3月成屋销售总数年化571万户,高于预期560万户,前值548万户修正为547万户。美国3月成屋销售总数年化环比4.4%,预期2.2%,前值-3.7%修正为-3.9%。美国总统特朗普在接受美联社采访时表示,将在本周三(4月26日)或之后不久披露税改计划,对企业和个人的大规模减税力度“将超过以往任何一次”。

央行[微博]行长周小川21日在IMF[微博]会议上表示,中国今年能实现6.5%的增长目标,中国金融风险可控,未来货币政策仍将保持“稳健中性”。银监会指出,将更加主动地防控金融风险,严守不发生系统性风险底线。加强信用风险管控,切实摸清风险底数,客观反映不良贷款状况,坚决纠正掩盖不良贷款的行为。合理控制房地产融资业务增速,有效防范集中度风险,严禁银行资金违规流入房地产领域。规范理财和代销业务,规范销售行为,充分披露产品信息和揭示风险,严格落实“双录”要求,做到“买者自负”,切实打破“刚性兑付”。

三、基本面

1、印尼金川WP公司为合资公司,金川公司股权占60%,印尼WP公司股权占40%,其中,金川集团是中国最大的电解镍冶炼企业。公司领导透露,其投资的印尼WP&RKA红土镍矿项目预计2018年底完成建设。2016年11月25日上午,金川集团投资的印尼WP&RKA红土镍矿项目,在印尼北马鲁古省Obi岛举行开工仪式,拉开了金川集团在红土镍矿领域的新篇章,迈出了实质性步伐。项目投资总额6.58亿美元,项目建设包括矿山、冶炼厂、电厂等。公司年镍矿处理量约180万吨,在印尼放松镍矿出口配额的政策下,后期公司将会按照能申请的最大量申请出口配额。(目前印尼已拿到镍矿出口配额为安塔姆和东方特钢。)公司对项目开发提出“规则严、工艺优、投资省、成本低、效益高、资本好”的总体要求。目前,金川公司正在建设4台33000的回转窑+热矿炉(即RKEF),总年产能3万镍吨,镍生铁品位10-15%。与印尼及国内多数RKEF炉子不同,金川公司采用的为全密闭节能环保型RKEF工艺,能提高炉子的综合效率,简单地可理解为炉子的耗电量较低。预期每生产一吨镍生铁减少耗电量500-1000度。

2、国际镍业研究组织(INSG)周三公布的数据显示,全球2月精炼镍供应缺口扩大至4,400吨,1月缺口为1,100吨。INSG称,2月精炼镍需求为169,000吨,产量为164,600吨。1-2月精炼镍供应缺口在5,500吨,上年同期为供应过剩9,400吨。以下为详细数据(单位千吨):

3、1-2月全球镍市供应短缺2万吨。2017年1-2月全球镍市供应短缺2万吨,2016年全年供应短缺6.2万吨。2月底LME镍库存较前一年底减少0.57万吨。2017年1-2月全球精炼镍产量为27.21万吨,需求量为29.22万吨。2017年1-2月全球矿山镍产量为31.1万吨,较2016年高0.4万吨。2017年1-2月全球镍表观需求量较前一年增加1.86万吨。2017年2月,全球精炼镍产量为13.47万吨,消费量为14.71万吨。

4、国家统计局数据显示,2017年1月~2月,全国不锈钢日用制品累计完成产量同比增长14.37%,增速由去年的负增长转为了正增长,且较去年同期提高了19.27个百分点。我国东部累计完成不锈钢日用制品产量占全国总产量的95.37%,同比增长15.17%,增速超过全国平均值,绝对优势明显。中部地区与去年同期相比只有不到1%的增长,西部地区略有下降。

5、一周主要图表

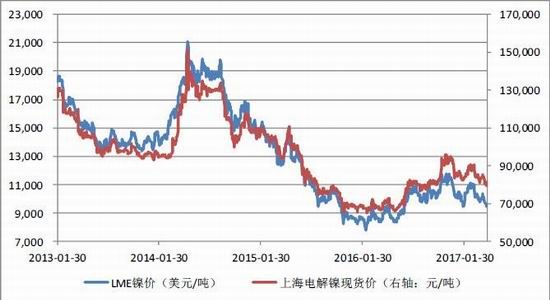

图1:现货报价下调

图2:港口镍矿库存下降

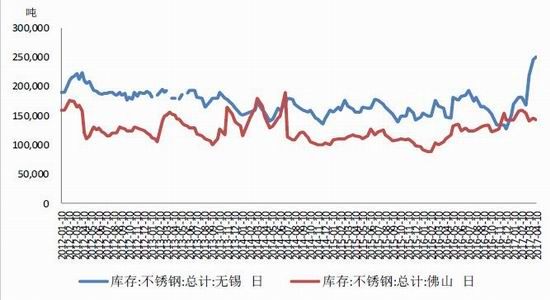

图3:两地不锈钢库存库存回升

资料来源:wind;方正中期研究所

图4:LME镍库存回到38万吨下方

资料来源:wind;方正中期研究所

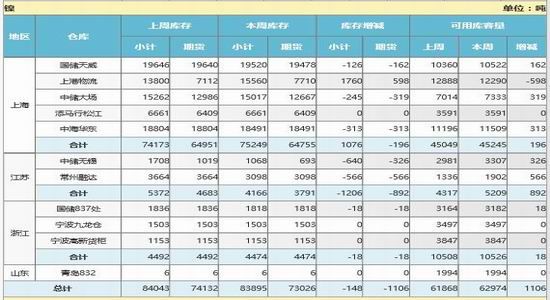

图5:上期所镍库存继续小幅回落

资料来源:上海期货交易所

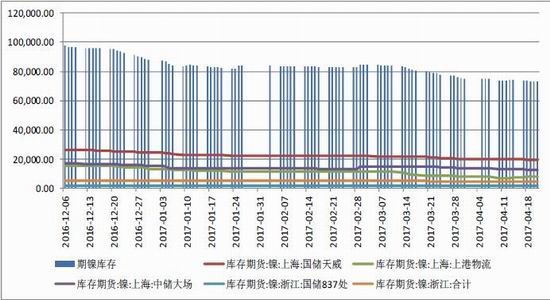

图6:上期所镍期货库存继续下降

方正中期 杨莉娜

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。