要点:

铜,震荡,上周铜价低位反弹,现货市场显现支持。下游在铜价回落之际增加接货量,市场显现难得的供不应求状态。但上周我们看到铜进口窗口已经开始打开,进口铜将给现货市场带来冲击,相应的现货升水也没有出现进一步抬升的态势,周末报升水70-140元。往后来看,多头理由逐步淡化,需求看淡,冶炼厂利润尚有挤压空间,反弹后继续加空,下行目标在44000以下。

锌,震荡,上周锌价低位反弹,5月合约挤升水的可能性继续保留。锌价跌势加剧,冶炼厂依旧较为惜售;市场货源较昨日有所较少。下游逢低采购,但期锌连连挫败,下游畏跌情绪增加,观望为主。供应方面,国内外库存均处于低位,矿供应继续紧张。对于金属锌保持看空不做空的思路。

观点:

铜:震荡、锌:上涨

行情回顾

上周铜价反弹后低位震荡,市场交投加大,市场呈现低位抄底盘,其中沪铜指数收盘在46100元,一周下跌120元或0.26%,沪铜全合约成交328.3万手,持仓增加2806手到59.4万手。上周锌价低位出现反弹。其中沪锌指数收盘在21845元,上涨410元或1.9%。沪锌全合约总成交566.0万手,持仓增加2万手到58.4万手。

宏观分析

一、宏观环境分析

1.1 美元及外围市场:地缘政治持续发酵,经济数据不及预期,美指周内承压回落

截至2017-04-14,美元指数最终报收100.5123 ,周变动-0.64%;美元兑其他主要货币的情况为:欧元/美元为1.0612 ,周变动0.21%;英镑/美元为1.2525 ,周变动1.22%;美元/日元为108.63 ,周变动-2.20%;(见表1-1,图1-1)

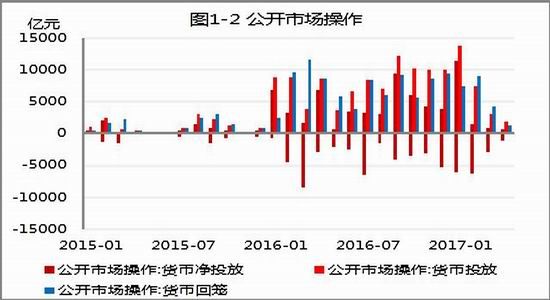

1.2 公开市场操作:央行[微博]时隔13日重启逆回购,市场资金面维持紧平衡格局

本周央行向市场投放货币2000.00 亿元,较上周变动2000.00 亿元,回笼货币1300.00 亿元,较上周变动300.00 亿元,货币净投放700.00 亿元,较上周变动1700.00 亿元;隔夜Shibor周变动-6.67BP、7天Shibor周变动-6.7BP、14天周变动-8.73BP、1个月周变动-12.08BP、3个月周变动-3.76BP、6个月周变动-2.13BP、1年周变动0.43BP(见表1-2、表1-16,图1-2、图1-15)

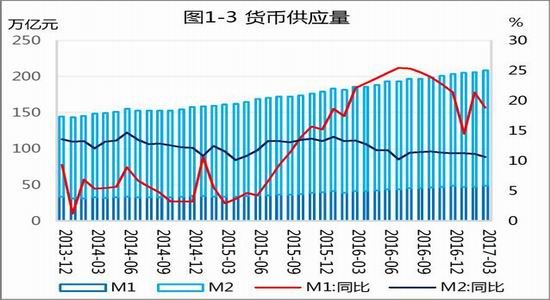

1.3 货币供应量:信贷派生能力下降,M1、M2同比增速回落,剪刀差收窄

截至2017-03,狭义货币M1余额为488770.09亿元,同比18.8%;广义货币M2余额为1599609.57亿元,同比10.6%,M1和M2的剪刀差为8.2%,较上月变动-2.10 %;(见表1-3,图1-3)

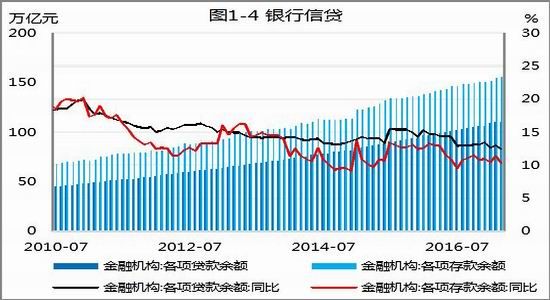

1.4 银行信贷:非标大涨占比过半,助推社融超预期回升

截至2017-03,金融机构各项贷款余额为1108300.00 亿元,同比12.40 %,其中短期贷款余额为369308.18亿元,中长期贷款余额为665659.76亿元,本月新增人民币贷款10200亿元;各项存款余额为1556500亿元,同比10.30 %;(见表1-4,图1-4)

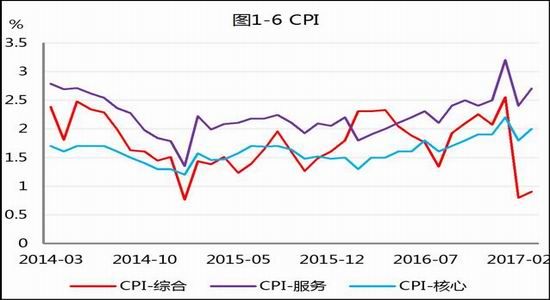

1.5 CPI:基数效应及非食品价格助推CPI回升,PPI渐向CPI传导

2017-03,我国CPI当月同比0.90 %,其中食品类同比-4.40 %,服务类同比2.70 %,核心CPI同比2.00 %;(见表1-7,图1-6)

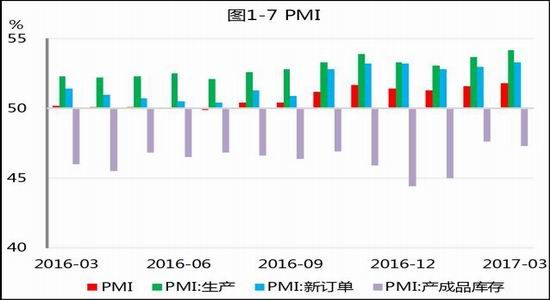

1.6 PMI:3月制造业PMI升至近3年最高,制造业稳中向好

2017-03,我国采购业经理指数为51.8,环比变动0.2;其中,生产指数为54.2,环比变动0.5,新订单指数为53.3,环比变动0.3,产成品库存指数为47.3,环比-0.3,财新PMI为51.20 ,环比变动-0.50 ;(见表1-8,图1-7)

1.7 房屋销售与新开工:房地产调控逐步见效,3月地产销售降幅扩大

截至2017-03,30大中城市商品房成交面积同比增速-31.12%,较上月变化-27.10%;其中一线城市同比增速-23.11%,增速变动-7.95%,二线城市同比增速-36.66%,较上月变动-30.74%,三线城市同比增速-26.19%,较上月变动-34.74%。(见表1-9,图1-8)

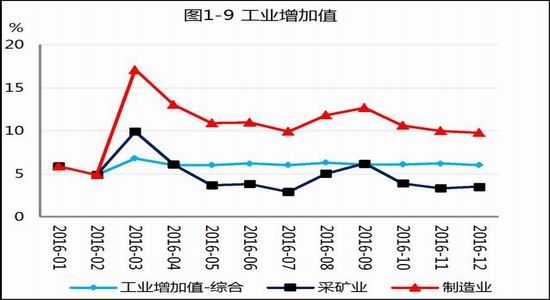

1.8 工业增加值: 1-2月规模以上工业增加值创去年9月来新高

2017-02,我国规模以上工业增加值当月同比#N/A%,较上月变动#N/A%,累计同比6.30 %,较上月变动0.30 %,经季调环比为0.60 %;(见表1-10,图1-9)

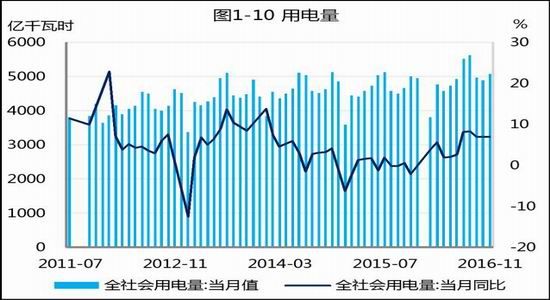

1.9 用电量:第二产业贡献突出,2月全社会用电量同比增幅显著

2017-02,全社会当月用电量为44882568.25万千瓦时,同比变动17.2%;其中,第一产业用电量为653382.7005万千瓦时,同比16.42 %,第二产业用电量为29565778.44万千瓦时,同比21.37 %,第三产业用电量为6999751.30 万千瓦时,同比12.49 %;(见表1-11,图1-10)

1.10 外汇储备:美元走弱抬高外储水平,3月外储小幅上升站稳3万元美元

截至2017-03,我国官方口径外汇储备余额为30090.88亿美元,环比0.13%,按照SDR口径外汇储备余额为22177.04亿美元,环比-0.09%;(见表1-12,图1-11)

1.11 人民币汇率:美元疲态难改,人民币汇率偏强震荡

截至2017-04-14,美元/人民币中间价为6.874,较本周初变动-0.44%;欧元/人民币中间价为7.3103,100日元/人民币中间价位6.3136,英镑/人民币中间价为8.6155;(见表1-13,图1-12)

1.12 固定资产投资: 三大投资回升拉动固投创近7个月新高,民间投资增速显著

截至2017-02,我国固定资产投资完成额累计同比8.90 %,较上月变动0.80 %,房地产开发投资完成额累计同比8.90 %,较上月变动2.00 %;民间固定资产投资累计同比6.65 %,较上月变动3.48 %;各行业占固定资产投资比重情况如下:第一产业占比2.10 %,较上月变动-1.10 %,第二产业占比35.00 %,较上月变动-3.90 %,第三产业占比62.80 %,较上月变动4.80 %,房地产开发占比23.80 %,较上月变动6.60 %;(见表1-14,图1-13)

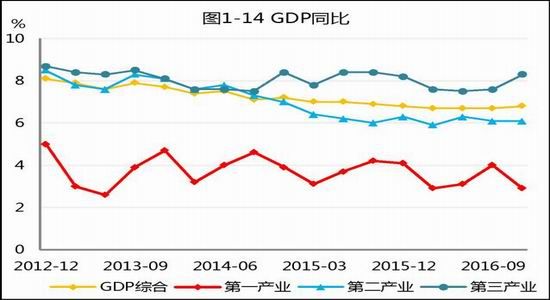

1.14 GDP:16年GDP全年增速6.7%,总体符合预期,17年预计6.5%

2016-12,本季度我国GDP增速为6.80 %,较上季度小幅变动0.1 %;其中,第一产业同比贡献4.40 %,第二产业同比贡献37.20 %,第三产业同比贡献58.40 %;(见表1-15,图1-14)

综上地缘政治持续发酵,经济数据不及预期,美指周内承压回落;央行时隔13日重启逆回购,市场资金面维持紧平衡格局;美元疲态难改,人民币汇率偏强震荡;信贷派生能力下降,3月M1、M2同比增速回落,剪刀差收窄;非标大涨占比过半,助推社融超预期回升;基数效应及非食品价格助推CPI回升,PPI渐向CPI传导;3月制造业PMI升至近3年最高,制造业稳中向好;三大投资回升拉动固投创近7个月新高,民间投资增速显著;商品房销售面积增速继续下滑,地产调控效果显现;12月工业增加值小幅回落,不及预期;工业用电增速加快,生活用电增速放缓;美元走弱抬高外储水平,3月外储小幅上升站稳3万元美元;16年GDP全年增速6.7%,总体符合预期,17年预计6.5%。

铜行业指标

1、 全球铜库存高位下滑

国内库存近期由于旺季到来开始加速回落,几乎回到历史水平,但进口窗口打开,后续下降速度料将有所放缓。lme库存从3月的绝对高位34万吨快速下落,最近的库存报25.7万吨,由于4月初铜进口窗口打开,料向中国的转移增多,全球交易所库存延续下滑态势。

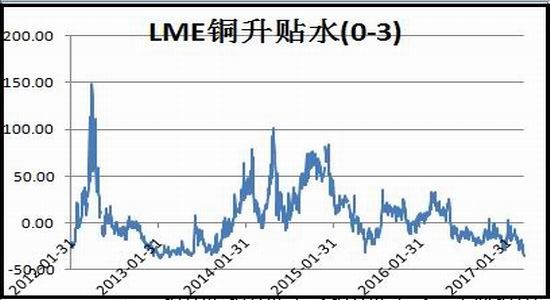

2、 现货延续小幅升水

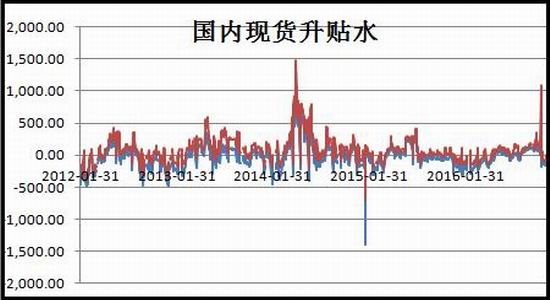

近期lme现货贴水维持, lme库存处于下滑,现货层面对铜价表现偏中性。国内方面现货报价升水70-130元,现货旺季对铜价的支持有限。

3、 贸易升水小幅下滑

贸易升水停止下滑态势,贸易升水年初以来持续回落,本周洋山铜均价回升至50美元,此前均价低至43美元,铜现货进口窗口打开是主要原因。此外铜已经处于高价区域,贸易商畏高情绪也是进口需求回落的原因之一,另我们看到中国铜产量维持在7%左右的同比增幅,国内铜供应不存在持续的缺口。

铜行业信息

1.铜陵有色停产

铜陵有色4月21日发布公告称,为有序完成新、老生产系统对接,铜陵有色金属集团股份有限公司金昌冶炼厂生产系统于2017年4月20日全面关停,而新系统奥炉改造项目于2018年初投产铜陵有色表示,金昌冶炼厂生产系统的关停,对公司整体阴极铜产量短期内不会产生影响,金昌冶炼厂目前只生产阳极铜,公司2017年计划中并未安排金昌冶炼厂阴极铜产量,不影响公司整体阴极铜产量。

2、锌国内基本面出现变化

Smm消息,铅锌矿供应依然偏紧,受环保安全的问题,部分地区矿山产出有限。SMM近两周深入湖南郴州、花垣矿区,了解到,当地矿山生产锌精矿受限。主因:前期锌价高企,矿山生产积极,叠加偷盗采情况,致使矿山回填缓慢。安全隐患上升,环保安全部门监管严格,矿山生产放慢。此外,品位下降限制矿山产出。据统计,年内花垣、郴州两地矿山增量不足3万吨。

3、铜加工费回暖

本周国内进口铜精矿TC继续缓步回升,截至本周五SMM现货TC报74-80美元/吨。

随着罢工对于大型铜矿生产方面扰动的减少,进口铜精矿TC呈仍处于回暖进程,报盘重心走高至76美元/吨之上,80美元/吨附近的报盘极为稀少。冶炼厂方面则看涨情绪未减,80美元/吨作为CSPT规定的二季度地板价,同时也是目前国内冶炼厂采购的一个心理价位。本周成交寥寥,供需仍处拉锯阶段。

供应方面,本周三,南方铜业结束了为期十日的罢工,接下来进入到与秘鲁劳动部的谈判环节。自由港旗下Grasberg铜矿生产或受罢工威胁,工人将自5月1日起针对裁员展开一个月的示威活动,且有意中断产出,自由港将在4月25号召开电话会议,可以关注自由港接下来发布的一季度财报,不排除下调2017年产量目标的可能性。力拓在本周发布的一季度产量报告中已小幅下调产量目标至50-55万吨。此外,智利Collahuasi铜矿也于近期开始了新的劳动合同的谈判,目前的劳动合同将于10月到期。综合来看,今年是劳工协议集中到期谈判的大年,供应端扰动已在年初为市场提前消化,短期较难拖累散单TC下行。

操作建议

铜本身库存偏高,基本面上还存在自己的一些问题,虽然矿山的成本和产能已经缩减,但冶炼厂利润尚有挤压空间,后续铜价有向45000以下试探的可能性。LME锌价支持在2650美元,国内支持区间在21000元,看空不做空。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。