总结与操作建议:

本周在市场普跌的格局下沪铝走势坚挺,但也使得反弹过程中沪铝力度相对较弱。现货市场存在价格上涨预期,期现价差自高位有所回落。宏观经济数据较为乐观,尤其是消费数据对于前期需求证伪担忧有极大的改善。但市场仍然出现系统性回落,周四开始虽有一定幅度反弹,但大幅下挫的恐慌仍需时间消化,市场大环境或对铝价走高有一定压力。而在铝自身的题材方面,新疆连续传出压缩产能的消息,加之6月30日前过剩产能自查和地方政府核查逐渐进入高峰期,供给侧改革是铝价坚挺的重要保证。操作上仍建议14200下方多单介入。

风险因素:限产题材炒作

一、本周行情及盘面回顾

图1-1:LME三月铝日线走势

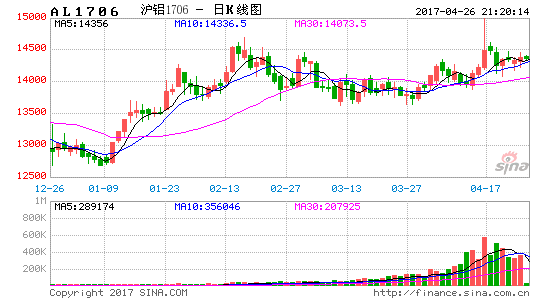

图1-2:沪铝主力合约日线走势

资料来源:文华财经、方正中期研究院整理

本周市场出现较大波动,周初市场情绪极度悲观,金属价格大幅回落,但沪铝走势较为坚挺,一度冲高至15000。虽然整体环境较弱,但相较于其他金属,沪铝仍坚守在10日均线上方,运行重心仍在稳定上移。伦铝在复活节假期后有所补涨,但在1950上方显示出了较大的抛压。总体来看,铝在均线上方运行,技术形态较好。

二、宏观和基本面情况

(一)宏观信息:

一季度宏观经济数据超出预期,工业数据极其耀眼,无论工业增加值、PMI、PPI还是克强指数中的发电量和铁路货运量均表明工业体系在经历系统性回暖。上游原材料价格在年初进一步上涨,并且价格上涨逐渐向下游传导。在原材料价格上升的大背景下,企业利润仍然保持着较快的增长的速度,中游企业仍具有较强的补库和扩大生产的意愿。

靓丽的工业数据背后,一季度的宏观逻辑却出现了一丝转变。16年年末市场普遍预计需求是否被证伪的关键时间点在二季度末,但一季度却提前引发了需求端的担忧。首先是CPI的疲软,1月份在春节因素和水电油等被动消费共同的作用下有小幅上升,但二三月份迅速转弱。消费数据的同比增速也延续了下滑态势。16年的消费支柱是房地产相关和汽车消费,但随着房地产调控的愈加严厉,汽车购置税的取消,二者对于消费增速的贡献转弱,尤其是汽车消费增速大幅下滑。

经济政策从货币政策调控转向财政政策调控是今年的重头戏。虽然在15年底政府便提出了转向的预期,但是16年的货币政策仍是主要发力点,M1增速大幅提升。但央行[微博]通过一系列的改革完成了过度,17年开始逐渐收紧银根。财政政策正式接过了稳增长的重任,一季度固定投资增速大幅提高。民间固定投资尤其是工业固定投资出现了明显抬升态势,这也在资金的角度反映了工业氛围回暖的现状。地产投资和基建投资仍处较高水平,在地产补库存和基建财政的推动下,未来仍具备高速增长势头。

综合来看,一季度数据强于预期。尤其我们最关注的民间投资和消费数据远高于预估。近期下游需求保持强劲是维持本轮工业回暖的最终保障。本轮商品价格回落一部分是流动性收紧的反应,一部分原因是需求证伪预期。目前来看,流动性收紧利空边际减弱,而需求阶段性利空出尽。

2017年一季度末,人民币房地产贷款余额28.39万亿元,同比增长26.1%,增速比上年末低0.9个百分点;一季度增加1.7万亿元,同比多增1970亿元,占同期各项贷款增量的40.4%,比上年占比低4.5个百分点。

据SMM最新消息,新疆当地政府本周抽调多名其亚职工协助新疆嘉润合计停产13台电解槽,设计总产能约2万吨产能,协助停产职工已经于周四晚回到其亚,嘉润已经暂停停产运行产能,后续继续争取补办手续,力争将违规产能变为合规。新疆希望运行约160万吨产能,督察组检查后,继续运行,并无停产计划,但在建工程已经停止。当前新疆其亚运行1/2两个系列80万吨产能,第3系列40万吨已经建成,但第3系列属于四川其亚38万吨置换产能,仅2万属于违规,预计年内启动38万吨。第4/5系列产能刚刚挖槽和平整土地,目前已经停止建设。中国铝业广西防城港年产200万吨氧化铝项目已于近期开工,预计投产时间2018年。该项目位于在防城港经济技术开发区,2017年3月签约落地,防城港项目规划建设项目共分为四部分:400万吨氧化铝、200万吨铝水及配套热电联产机组、200万吨铝加工,打造码头-氧化铝-铝水-铝加工全产业链基地。项目分两期建设,一期投资为130亿元。

国际铝业协会周四公布数据显示,3月全球(不含中国)铝产量增至217.9万吨,高于2月修正后的195.9万吨,3月全球(不含中国)日均原铝产量增至70300吨,2元修正后为70000吨。

(二)基本面情况

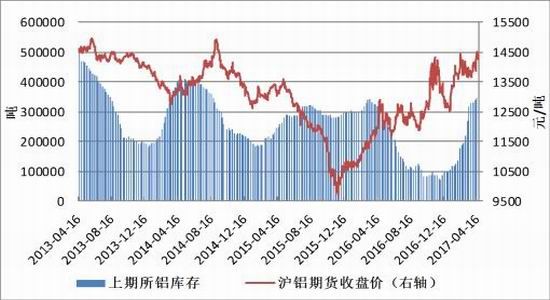

1、LME铝库存有所下降 上期所库存持续攀升

图2-3:LME铝库存与LME三月铝期价走势对比

图2-4:上期所铝库存与沪铝期价走势对比

资料来源:Wind资讯、方正中期研究院整理

内外库存仍然延续反向走势,LME库存减少71975吨,至1687875吨。本周上期所铝库存较上周增33092吨至379034吨。

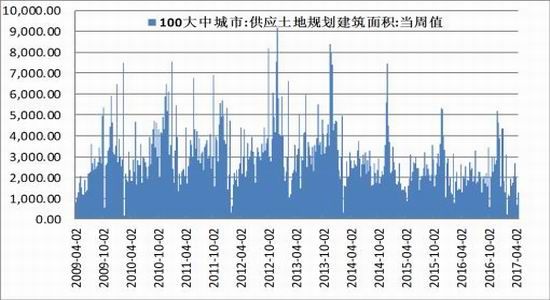

2、上周大中城市土地规划建筑面积有所增长

图2-5:100大中城市供应土地规划建筑面积周数据

资料来源:Wind资讯、方正中期研究院整理

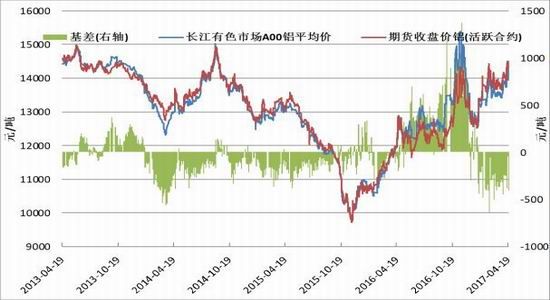

(三)期现价差分析

图2-5:原铝期现价差分析

资料来源:Wind资讯、方正中期研究院整理

现货方面,周内成交先抑后扬,周初价格冲高回落,持货商挺价,下游多观望。铝价低位企稳回升,下游备库需求以及周末备货,加之铝价止跌反弹,下游买涨不买跌,市场接货意愿明显增多,持货商出货积极。4月下游订单尚可,同比仍然实现增长。

华东地区:上海成交集中14120-14140元/吨,对当月贴水160-140元/吨,无锡成交集中14120-14140元/吨,杭州成交集中14130-14150元/吨。交易初期期铝冲高阶段,现货贴水小幅扩大,市场重启看涨氛围,贸易商中收货者大于出货者,下游企业担心下周铝价上涨,备货意愿仍较积极,整体成交活跃,且投机与需求并重。

华南地区:广东地区现货成交价格集中在14190~14210元/吨。临近周末,下游备库需求客观存在,加之铝价止跌反弹,市场接货意愿明显增多,持货商出货积极,今日广东市场整体呈现供需两旺,成交明显好转。

三、操作策略

本周在市场普跌的格局下沪铝走势坚挺,但也使得反弹过程中沪铝力度相对较弱。现货市场存在价格上涨预期,期现价差自高位有所回落。宏观经济数据较为乐观,尤其是消费数据对于前期需求证伪担忧有极大的改善。但市场仍然出现系统性回落,周四开始虽有一定幅度反弹,但大幅下挫的恐慌仍需时间消化,市场大环境或对铝价走高有一定压力。而在铝自身的题材方面,新疆连续传出压缩产能的消息,加之6月30日前过剩产能自查和地方政府核查逐渐进入高峰期,供给侧改革是铝价坚挺的重要保证。操作上仍建议14200下方多单介入。

方正中期 相阳

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。