本周要点

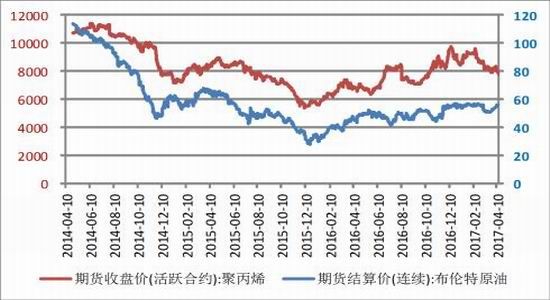

国际原油:WTI 6月原油期货下跌1.09美元,跌幅2.1%,报49.62美元/桶。布伦特6月原油期货下跌1.03美元,跌幅1.9%,报51.96美元/桶。

国际市场: 上周聚丙烯美金市场贸易商报盘增多,价格继续下滑。但下游方面询盘稀少,核销工厂同样接货不多,成交继续放缓。贸易商主流产均聚拉丝、注塑现货报价在1010-1040美元/吨,成交放量不大。本周中东外商继续调低报盘。数家沙特外商对均聚报价1005-1015美元/吨带远期信用证。中东数家外商对部分高端均聚报盘在1090-1100美元/吨,环比上周下降10美元/吨。共聚市场上普通抗冲料价价格稳定,贸易商仍对部分中东原料报价在1100-1130美元/吨,出货不畅。中东外商对部分共聚报价在1140-1170美元/吨。本周东南亚等地区需求稳定,市场流通及贸易库存有所下滑,中国对东出口量亦小幅攀升。东南亚市场目前利空博弈,本周价格小幅走高5美元/吨。

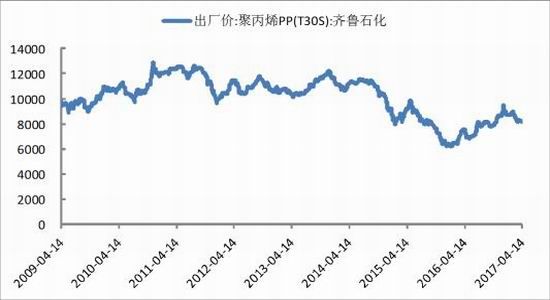

国内市场: 本周国内聚丙烯市场行情延续跌势,主要因为期货仍小幅下跌以及石化企业降价影响。以余姚市场绍兴三圆T30S为例,周均价在7990元/吨,环比上周下跌2.08%。周内期货连续下跌,现货市场承压下行。石化库存高,出厂价陆续下调,供需矛盾仍较明显。部分商家急于出货,导致市场低价频出,报价混乱。周末期货止跌反弹,现货市场转入盘整。消息面缺乏实质利好,业者对后市态度仍偏谨慎。下游企业随用随拿,实盘成交清淡。

操作策略:

行情回顾:

上周PP1709 合约开于7789 元/吨,收于7642 元/吨,周下跌161 元/吨,周下跌幅度是2.06 %。持仓方面,周增加1.95万手至52.96 万手,成交量至203.02 万手。PP1705 合约开于7958 元/吨,收于7713 元/吨,周下跌211 元/吨,周下跌幅度是2.66 %。

操作建议:

上周油价呈现持续下跌5日形势,WTI跌破50美元/桶,欧美原油期货创一个月来最大周跌幅。美国活跃石油转塔连续14周增长抵消了欧佩克减产的影响,导致本周原油跌跌不休。上周全球主要原油出口国支持延长减产协议至今年下半年,同时消费旺季临近,如果减产执行良好导致库存有实质性下降,将对下周油价有一定支撑作用。本周聚丙烯下游企业开工情况较上周略有回落。原料价格较上周继续回落,下游制品价格走低。生产企业新增订单有限,工厂新订单增长不足,并且缺乏连续性使得货源消化进度缓慢。多数厂家生产积极性不高,正常生产为主,采购方式仍以随用随拿为主。本周石化大区出厂价持续下调,当前仍存在一定的库存压力,供需矛盾仍较明显。中煤榆林,辽通化工和上海石化本周开始停车检修,使得货源供应量有所下降。综上所述,在供需矛盾难以缓解的背景下,预计下周PP市场行情仍面临一定下行空间。建议加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。

一、价差分析

期现价差

聚丙烯期货价格一直贴水现货价格运行,截止4月21日基差208,由于期货市场上周跌势小幅回调,现货价格连续下调,基差得到一定修复。5月和9月的价差到-71元/ 吨。近约贴水远约,价差范围有所回归。

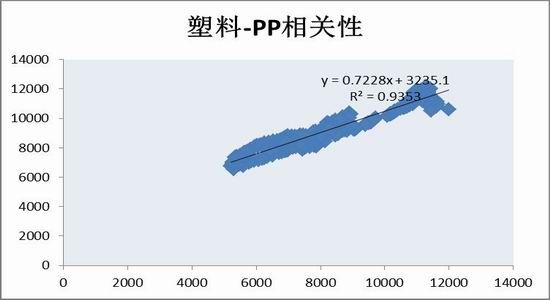

pp-LLDPE期价对比价格走势图

pp-LLDPE现价对比价格走势图

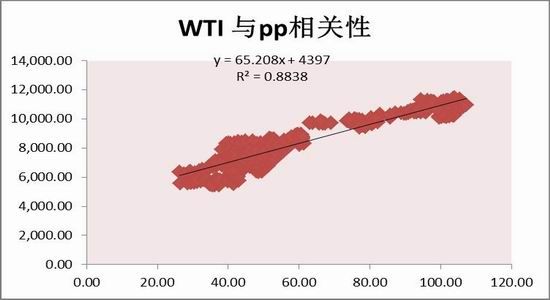

上游原油

上周油价呈现持续下跌5日形势,欧美原油期货创一个月来最大周跌幅。周四全球主要原油出口国支持延长减产协议至今年下半年,加之消费旺季临近,市场对油价预期良好,油价下跌幅度大幅减小,然而周五美国活跃石油转塔报连续14周增长,市场担忧其抵消欧佩克减产的影响,导致原油再次大幅下跌,WTI跌破50美元/桶。下周,基于市场对主产国产量下滑、美国原油产量和库存增加进行权衡,如果减产执行良好导致库存有实质性下降,将对油价有一定支撑作用,预计短期油价将延续窄幅盘整走势。

丙烯价格

丙烯市场行情继续走低,价格重心窄幅下移,丙烷及甲醇价格有所回落,聚丙烯粉料、丁辛醇、丙烯腈及环氧氯丙烷等产品价格皆有不同幅度下降。整体下游行情对于丙烯市场的支撑有所减弱。不过,虽然丙烯价格出厂价格调低,并且随着PP价格回落,市场交投随之转淡,压力有所上升,这是有些出乎市场预料的。关键因素还是在于下游需求,尤其是聚丙烯市场。

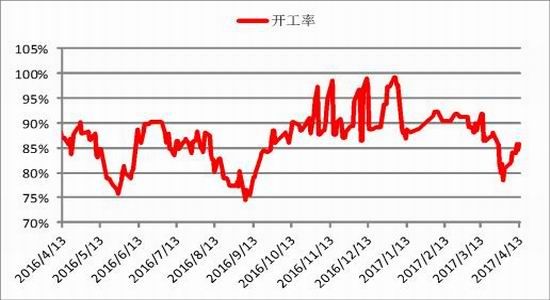

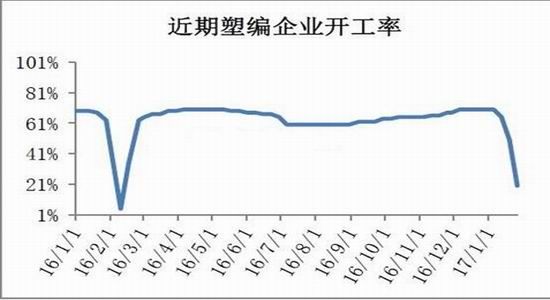

下游开工率

资料来源:卓创 方正中期研究院整理

本周塑编企业平均开工率约在55%,环比上周下降5%。主要受环保督查的影响,大多数中小塑编生产企业处于停工整顿状态,具体开工日期尚不明确。规模较大的生产企业也因此降负荷减产。国内聚丙烯下游行业整体开工率在62%左右,小产能停车后对原料的刚需有所抑制,且下游部分工厂订单也有些不理想。近期现货价格持续下行,厂家出货承压,终端多采购低价货源,工厂制品价格也随之下滑。

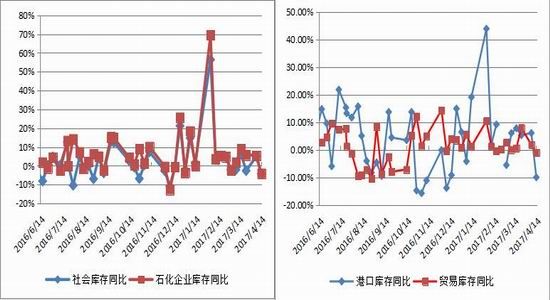

石化库存有所下降

4月14日国内PP库存环比4月7日减少4.38%,其中石化[微博]企业库存、港口库存和贸易企业库存均有一定程度的下降。其中国内石化企业PP库存环比4月7日减少4.06%,国内港口PP库存环比4月7日减少9.87%,国内贸易企业PP库存环比4月7日减少0.88%,下游需求运行相对平稳且难有亮点,贸易流通环节在去库存方面依然难以寻找有效的突破口。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。