摘要:

年初以来,菜油价格大幅下跌,其市场主要交易逻辑还在于临储菜油大量拍卖而需求不足,大量积压。虽国内外都处于减产状态,但是阶段性供应增加往往更能主宰价格走势。另外棕榈油的增产预期和全球大豆丰产,无疑加剧价格下跌压力,价格上涨还看积压的菜油何时消化完成,二季度,菜油仍看跌,1709合约看至6000以下。

一、全球油菜籽供给减少

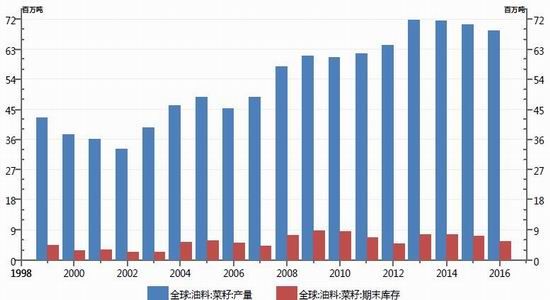

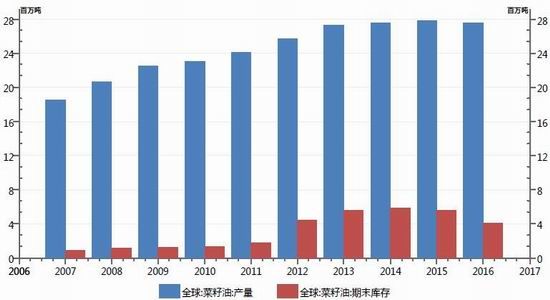

全球菜籽供应方面,最新美国农业部4月供需报告预估的2016/17年度全球菜籽产量6852万吨,较去年的7024万吨减产172万吨,降幅为2.45%。期末库存为535万吨,较去年701万吨,减少166万吨。全球菜籽整体来看,产量与库存近几年来确实下降。

图1全球油菜籽产量与库存

数据来源:Wind资讯

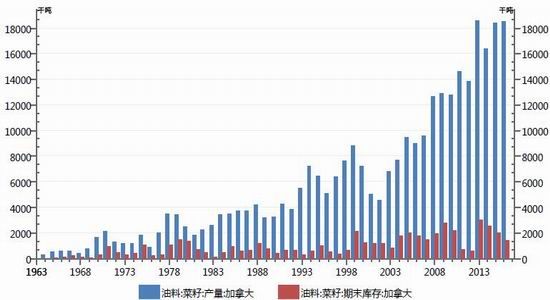

加拿大方面,最新美国农业部4月供需报告预估的2016/17年度加拿大菜籽产量1850万吨,较去年的1837.7万吨小幅增产12.3万吨,加拿大最近几年菜籽产量增长乏力,期末库存为137.7万吨,较去年201.6万吨,减少72.9万吨,降幅为34.62%,产量增加库存下降的原因在于加拿大国内消费量大幅上升,预计2016/17年度加拿大菜籽消费量在942.9万吨,较去年872.6万吨增加70.3万吨。

图2加拿大油菜籽产量与库存

数据来源:Wind资讯

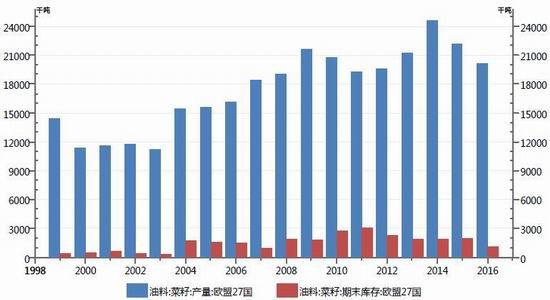

欧盟方面,最新美国农业部4月供需报告预估的2016/17年度欧盟菜籽产量2010万吨,较去年的2219.5万吨减产209.5万吨,连续三年减产,期末库存为105.4万吨,较去年200.4万吨,减少95万吨,降幅为47.40%,原因在意进口增加。

图3欧盟油菜籽产量与库存

数据来源:Wind资讯

印度方面,最新美国农业部4月供需报告预估的2016/17年度印度菜籽产量695万吨,较去年的592万吨增产103万吨,一直处在增产状态,期末库存为61.9万吨,较去年46.9万吨,增加15万吨,增幅为31.98%,印度油菜籽基本上自产自用,消费预计在690万吨,属于连年增长状态。

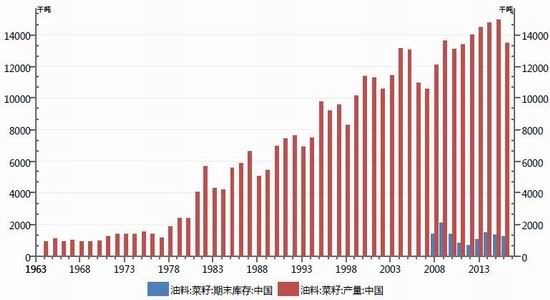

中国方面,最新美国农业部4月供需报告预估的2016/17年度中国菜籽产量1350万吨,较去年的1493万吨减产143万吨,期末库存为124万吨,较去年134万吨,减少10万吨。USDA对于2016/17年我国菜籽的产量预估有待考证,远远大于国内真实产量统计。

图4中国油菜籽产量与库存

数据来源:Wind资讯

全球菜籽供需逐步偏紧。从各国菜籽产量、进出口数据来看,欧盟、加拿大为菜籽的第一、二大主产国,中国、欧盟、日本为前三大进口国,其中我国的菜籽、菜油进口基本来自于加拿大。

二、全球菜油库存减少

全球菜籽油供应方面,最新美国农业部4月供需报告预估的2016/17年度全球菜籽油产量2751.1万吨,较去年的2782.6万吨减产31.5万吨,降幅为1.13%。期末库存为410.9万吨,较去年556.1万吨,减少145.2万吨,降幅为26.11%。

全球菜籽油整体来看,产量与库存近几年来也确实下降。

图5全球菜籽油产量与库存

数据来源:Wind资讯

加拿大方面,最新美国农业部4月供需报告预估的2016/17年度加拿大菜籽油产量393.5万吨,较去年的362.5万吨小幅增产31万吨,期末库存为51万吨,较去年49.5万吨,增加1.5万吨。

欧盟方面,最新美国农业部4月供需报告预估的2016/17年度欧盟菜籽油产量986.5万吨,较去年的1016.6万吨减产30.1万吨,期末库存为25.5万吨,较去年57万吨,减少31.5万吨。

印度方面,最新美国农业部4月供需报告预估的2016/17年度印度菜籽油产量216.6万吨,较去年的190万吨增产26.6万吨,一直处在增产状态,期末库存为27万吨,较去年22.2万吨,增加4.8万吨,与印度油菜籽基本上自产自用不同,由于存在缺口,印度每年都要进口40万多左右的菜籽油。

全球菜油供需也逐步偏紧。从各国菜籽油产量、进出口数据来看,中国、欧盟为菜籽的第一、二大主产国,中国、印度、欧盟为前三大进口国。

三、国内菜籽逐年减产国产菜籽减产已成定局,随着菜油临储政策的调整,农户种植菜籽的收益下滑,其他机械化程度更高、收益更好的作物受到青睐,国产菜籽近年来种植面积持续下滑,菜籽产量不断下降,预计较上年度下降20%左右。今年国内主产省区菜籽播种面积均有不同程度下降,以安徽和江苏最为明显,当地菜籽不仅面临播种面积的下滑,近期南方的多雨天气对菜籽生长或带来不利影响,单产前景也不甚乐观,预估今年产量约在400多万吨左右。

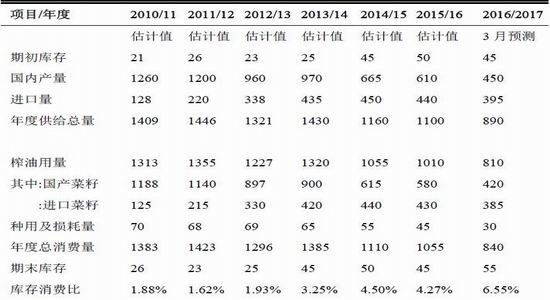

表1国内油菜籽供需表

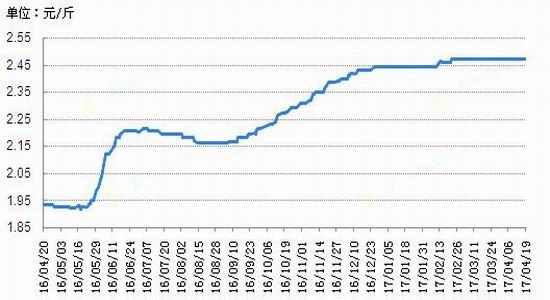

图6国内菜籽价格走势图

数据来源:天下粮仓,弘业期货农产品研究所

国内菜籽价格维持稳定,四川地区油厂油菜籽挂牌收购价在2.76-2.8元/斤一线,湖北地区菜籽价格在2.58-2.6元/斤一线,安徽地区菜籽价格在2.6元/斤一线。受原料成本高企以及压榨亏损影响,200型厂家早早已经停收,去年第四季度以来,基本靠小榨油厂(95型油厂)收购,而小榨油厂需求量有限,基本已经饱和,令菜籽价格滞涨。但国内陈菜籽剩余量较少,处于青黄不接阶段,持货商有明显惜售心理,对菜籽价格形成有效支持。由于南方多雨天气,菜籽长势平平,加上今年播种面积下降明显,短线国产菜籽价格行情或平稳运行。四、进口菜籽增加

图7进口菜籽数量

数据来源:海关,弘业期货农产品研究所

我国菜籽的进口来源基本是从加拿大。海关数据显示,1—2月我国共进口菜籽95万吨。另外天下粮仓最新统计,3月份进口菜籽到港量达到55万吨,4、5月份进口菜籽到港量或达47.5万吨和47.7万吨,预计未来两个月进口菜籽库存将保持在较高水准,油厂开机率也将保持高位。目前国内沿海进口菜籽总库存预估在51.6万吨,较去年同期的40.6万吨,增长27.09%。其中两广及福建地区菜籽库存增加至41.95万吨,较去年同期38.2万吨增幅9.82%。

图8两广及福建油厂菜籽库存年度对比图

数据来源:天下粮仓,弘业期货农产品研究所

图9进口菜籽压榨利润走势图

数据来源:天下粮仓,弘业期货农产品研究所

不过,由于近期国产菜油、菜粕价格下跌,进口菜籽的压榨利润较差,或影响远期菜籽的进口量,需要关注油厂远期定船情况。六、菜油库存攀升因油厂开机率较高,而出货仍不快,目前菜油库存有所增加,两广及福建地区菜油库存增加至125000吨,较上周121000吨,增幅3.31%,较去年同期38800吨增幅222.16%。华东地区菜油库存增加至292000吨,较去年同期118500吨增幅146.41%。

图10两广及福建菜籽油库存年度变化对比

数据来源:天下粮仓,弘业期货农产品研究所

根据天下粮仓的预估,我国和进口菜籽折油352万吨,加上菜油进口55万吨和期初库存510万吨,2016/17年度菜油总供给917万吨,需求端由于国储菜油低价抛售挤压豆油需求,16/17年度国内菜油需求量增加至690万吨,库存下滑至227万吨(含国储库存),库存消费比32.9%,为2011/12年以来最低水平。

表3国内菜籽油供需表

数据来源:天下粮仓,弘业期货农产品研究所

七、临储菜油情况

2017年3月13日,因企业投诉亏损,起临储菜油停止拍卖。经过数月持续每周10万吨拍卖,2013年及以前收储菜油已经基本接近拍卖完毕,2016年从下半年以后总共拍卖208万吨。此前有传言称2014年收储的临储菜油将转为国储,由中储粮进行正常轮换,不再拍卖。已经拍卖的国储菜油库存将在5月份之前全部出库,加上未出库的及渠道库存,目前市场预计还有120多万吨待消化。目前还剩余2013年的临储菜油30.9万吨,再算上尚未进入拍卖环节的2014年的临储油90万吨,合计剩余临储菜油120万吨左右。内外减产下,国内菜油供应缺口或将出现,届时菜油供应将更加依靠加拿大的油菜籽。

全球菜籽连续三年减产,使得全球菜油库存消费比降至低位,供需格局逐步偏紧,而国内菜籽年年减产,随着国储菜油压力释放完毕,按道理菜油价格应该上涨。但是年初以后菜籽油价格大幅下跌,源于抛储的菜油库存还未被消化,大量积压,加上国内菜籽进口恢复,沿海库存回升,所以看似矛盾,其实就是周期性问题,阶段性的供给压力依然可以打压价格。

弘业期货 徐海峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。