内容摘要:

农业部市场预警专家委员会20日发布《中国农业展望报告(2017-2026)》,报告预计未来10年我国粮食供需将由阶段性供大于求转向基本平衡。报告预计,2017年我国大豆种植面积将增加900万亩。未来10年,大豆生产将恢复至历史高位,使进口增速得以放缓。另外,国务院推六大减税措施,从今年7月1日起,将农产品、天然气等增值税税率从13%降至11%。

加拿大油菜籽的丰收预期,全球大豆的供应过剩,以及棕油增产期到来,均对国内油脂形成打压。操作上,油脂近期超跌严重,目前低位有震荡止跌迹象,谨防超跌反弹,空单背靠10日均线谨慎持有。套利方面,价差若回落到1000以下,关注菜棕9月合约价差中线走扩机会。

一、产业状况

1、油脂一周现货价格

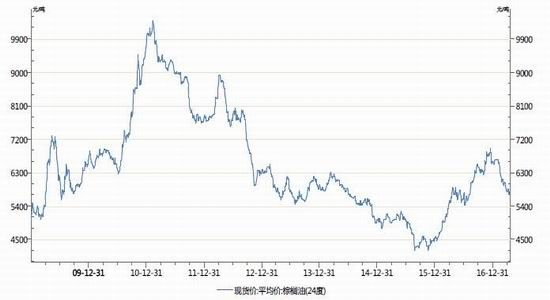

本周豆油全国均价在5813元/吨,较上周持续下跌。国内方面,工厂豆油库存高企,但是利空心态下,购买量极少,导致国内供需失衡。目前贸易商不工厂皆在亏损当中,挺价心理加强,预计之后期现价差将逐步回升,但是盘面疲弱,豆油后市依旧不佳。

图一:全国豆油现货均价

数据来源:Wind资讯,中州期货

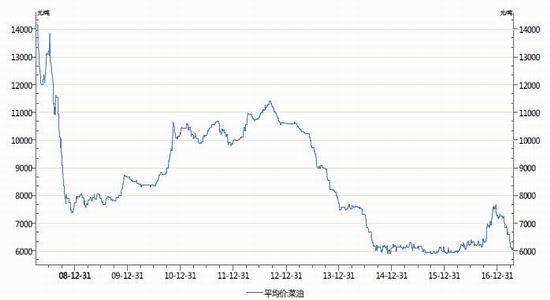

本周全国棕榈油现货市场均价为5755元/吨,较上周小幅下跌。近期棕榈油市场价格下跌幅度较大。但后期马上临近斋月节,一般斋月节戒将提前备货棕榈油,预计近期马来西亚棕榈油出口量将会提升,再加上欧盟生柴利润前期一直维持较高水平,马盘棕榈油将会受到出口转好,而提振马盘棕榈油期货上行,进而提振国内连盘棕榈油期货走高,使得国内棕榈油市场价格上涨。

图二:全国棕榈油现货均价

数据来源:Wind资讯,中州期货

本周菜油全国均价在6072元/吨,较上周小幅下跌。国内菜油库存压力依大,目前市场预计拍卖菜油依有将近120万吨等待消化,当前国内菜油市场交投清淡,贸易商多谨慎观望,部分企业停止报价。

图三:全国菜油现货均价

数据来源:Wind资讯,中州期货

2、国内油脂商业库存

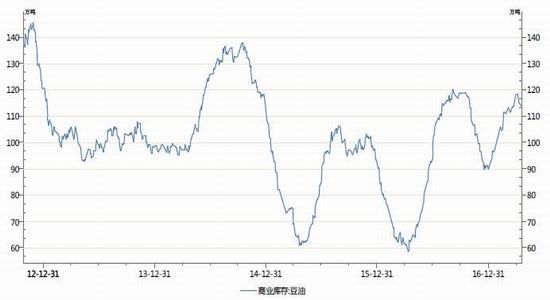

过去几个月里中国植物油进口量增加,加上政府定期出售国储菜籽油,导致食用油供应过剩。近期豆油现货成交好于4月USDA报告发布之前,成交较前几天放大,终端库存有所降低。截至4月18日,豆油商业库存略有回落至113万吨左右。

图四:全国豆油商业库存

数据来源:Wind资讯,中州期货

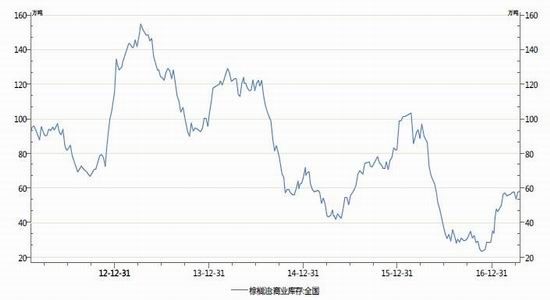

进入3月以后,马棕结束减产节奏,进入季节性增产周期,供应有望增加。由于目前马棕近月船期FOB报价高于南美豆油FOB报价,必然导致马棕性价比偏低,需求不济。而根据ITS船运机构数据,马来西亚4月1-20日棕油出口量705,372吨,较上月同期出口量711286吨下降0.83%。截至4月18日,我国港口棕榈库存回升至58万吨左右。

图五:全国棕榈油商业库存

数据来源:Wind资讯,中州期货

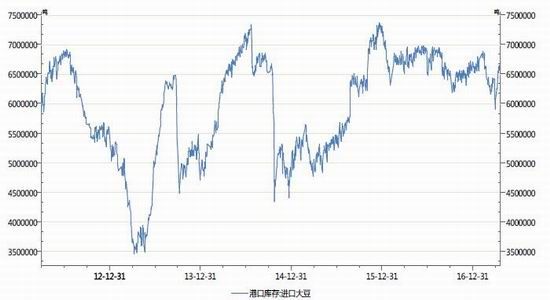

3、港口库存情况

海关总署发布的初步统计数据显示,3月份进口大豆633万吨,2月份进口大豆544万吨,1-3月份大豆进口总量为1952万吨;去年同期累计为1626万吨,同比增加20%。截至4月20日,大豆港口库存回升至670万吨左右。

图六:港口大豆库存情况

数据来源:Wind资讯,中州期货

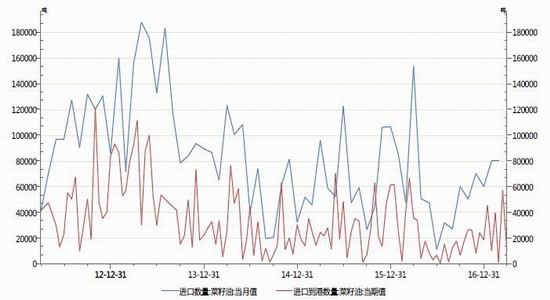

去年6月至今年2月我国累计进口菜籽279万吨,较上年同期的331万吨减少15.7%,主要因上半年度进口政策不确定压制进口,但去年12月以后进口已经恢复正常,丏由于压榨利润较好国内买船积极,预计3-5月份到港超过100万吨,国家粮油信息中心预计2016/17年度进口量超过380万吨。

图七:菜籽油进口情况

数据来源:Wind资讯,中州期货

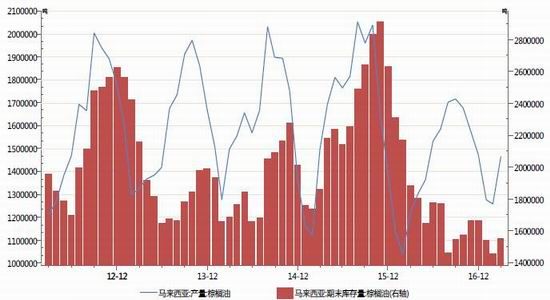

4、马来西亚棕榈油供求因素

马来西亚棕榈油局(MPOB)发布的3月供需数据显示,3月份马来西亚棕榈油库存以及产量均高于市场预期。MPOB数据显示,3月底马来西亚棕榈油库存为155万吨,比2月底提高6.5%,幵丏显著高于汤姆森路透的调查,此前预计3月底库存为146万吨。3月份马来西亚棕榈油产量为146万吨,比2月份提高16.3%。这是去年9月份以来马来西亚棕榈油产量首次环比提高,还创下了一年多来的最高环比增幅。而此前市场预期3月份产量预计为139万吨,实际增长显著快于市场预期。MPOB数据还显示,3月份的棕榈油出口量为127万吨,比2月份提高14.3%,好于此前市场预期3月份出口的118万吨。

图八:马来西亚棕榈油产量及库存量

数据来源:Wind资讯,中州期货

马来西亚和印尼是全球最大的棕榈油生产国和出口国。中国每年食用油进口量约为500万吨,其中棕榈油占到超过70%。中国是全球第二大棕榈油进口国。一位吉隆坡贸易商称,棕榈油期货价格也在下跌,因为产量改善,而需求放慢,不仅仅是中国的需求放慢,印度的需求同样下滑。

图九:马来西亚林吉特汇率市场表现

二、油脂品种价差走势及技术分析

1、油脂品种价差走势情况

2016年三大油脂跨合约价差波动加大,完全靠统计套利很难在油脂套利的市场生存,对于2017年,市场预计三大油脂的波动性都将加大,套利策略的切换将变得更快。

跨品种价差方面,依然以基本面驱动为主线,2017年油脂市场的最大变量依然是棕榈油,棕榈油复产能否持续其实幵不确定,而国内目前棕榈油的商业库存还依然在历史地位,一旦复产不及预期,交易逻辑上多头不会轻易离场,逼从戒价差倒挂都有望出现。但2017年菜油基本面较之于豆油偏紧这一观点是很难证伪的,低价差水平让二者的替代会很明显,而菜油对豆油的替代需求又将进一步的激化菜油供需的失衡状态,最后触发价差走扩。另外一旦棕榈油产量复苏证实,可尝试性介入做多菜棕09合约价差。

图十:油脂主力合约价差表现

2、技术分析

上图是豆油1709合约走势图,本周震荡下行,短期低位走势相对反复,期价有止跌迹象,关注10日均线附近的压制作用。

上图是棕榈油1709合约走势图,本周低位震荡,期价下跌持续性较差,短期弱势震荡行情戒将延续。

上图是菜油1709合约走势图,本周弱势震荡,短期做空动能得到一定程度的释放,谨防期价超跌反弹。

三、后市展望及操作策略

农业部市场预警与家委员会20日发布《中国农业展望报告(2017-2026)》,报告预计未来10年我国粮食供需将由阶段性供大于求转向基本平衡。报告预计,2017年我国大豆种植面积将增加900万亩。未来10年,大豆生产将恢复至历史高位,使进口增速得以放缓。另外,国务院推六大减税措施,仍今年7月1日起,将农产品、天然气等增值税税率仍13%降至11%。

加拿大油菜籽的丰收预期,全球大豆的供应过剩,以及棕油增产期到来,均对国内油脂形成打压。操作上,油脂近期超跌严重,目前低位有震荡止跌迹象,谨防超跌反弹,空单背靠10日均线谨慎持有。套利方面,价差若回落到1000以下,关注菜棕9月合约价差中线走扩机会。

中州期货 李崇峻

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。